Industry

Media

Contact

О докладе

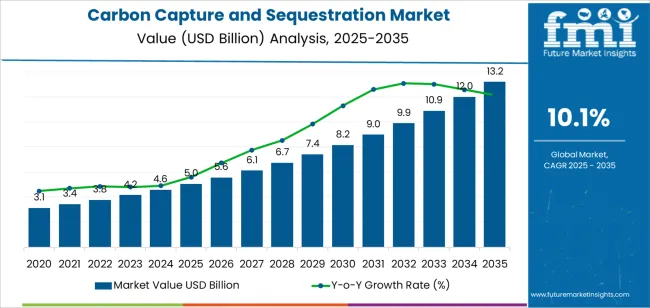

В 2025 году рынок улавливания и секвестрации углерода оценивался в 5,0 млрд USD. Согласно анализу Future Market Insights, спрос на улавливание и секвестрацию углерода, по оценкам, вырастет до 5,5 млрд USD в 2026 году и до 13,2 млрд USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 10,1% в течение прогнозируемого периода.

Абсолютный рост в 7,7 млрд USD в период с 2026 по 2036 год отражает развитие инфраструктуры, обусловленное политикой, а не исключительно объемное промышленное расширение. Рост зависит от увеличения перехода от не улавливаемых выбросов к интегрированным сетям улавливания, транспортировки и хранения, обеспечивающим постоянное удаление CO₂. Согласно FMI, разработчики проектов получают выгоду не только от увеличения мощности по улавливанию, но и от совокупной экономии за счет масштаба в развитии транспортных сетей и центров хранения, которые снижают затраты на тонну за счет использования общей инфраструктуры.

Эти показатели отражают ускорение принятия окончательных инвестиционных решений по проектам в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Северная Америка лидирует в глобальной экспансии, поддерживаемая увеличением налоговых льгот 45Q и одобрениями разрешений на скважины Class VI. Европа следует за ней, движимая целями Net Zero Industry Act и развитием центров хранения в Северном море. Азиатско-Тихоокеанский регион поддерживает устойчивый рост за счет национальных обязательств по сокращению выбросов и программ декарбонизации промышленных кластеров.

Рынок улавливания и хранения углерода охватывает улавливание выбросов диоксида углерода из промышленных точечных источников, сжатие для транспортировки и закачку в глубокие геологические пласты для постоянного хранения. Технологии улавливания включают аминовую скрубберную очистку после сгорания, улавливание до сгорания, сжигание в кислородной среде и прямое улавливание из воздуха.

Транспортировка осуществляется по трубопроводам, судам, железным дорогам или грузовым автомобилям к местам хранения, включая истощенные нефтегазовые пласты и глубокие соленосные водоносные горизонты. Области конечного использования включают повышение нефтеотдачи пластов, при котором закачка CO₂ увеличивает добычу углеводородов, и специализированное хранение, где единственной целью является постоянная утилизация.

Отчет включает оценки размера мирового и регионального рынка в стоимостном выражении, с прогнозным периодом с 2026 по 2036 год. В нем представлена сегментация по Источнику улавливания, Конечному использованию и Региону. Анализ включает тенденции стоимости технологий, портфели разрабатываемых проектов, эволюцию нормативно-правовой базы и конкурентное позиционирование по сегментам цепочки создания стоимости улавливания и хранения. Динамика регионального спроса, темпы роста на уровне стран и оценки политических стимулов также оцениваются в соответствии с методологией FMI.

Сфера охвата исключает улавливание биогенного углерода от производства электроэнергии из биомассы, пути утилизации углерода, производящие топливо или химикаты, а также доходы от прямого улавливания из атмосферы, если они отделимы от улавливания из точечных источников. Она также исключает услуги по мониторингу, отчетности и верификации и сосредоточена исключительно на инвестициях в инфраструктуру улавливания, транспортировки и хранения.

Анализ Future Market Insights показывает, что рынок исторически существовал как нишевое применение, связанное с операциями по увеличению нефтеотдачи. Его базовая масштабируемость основана на переработке природного газа, где отделение CO₂ неотъемлемо для очистки метана, и химическом производстве, где потоки CO₂ высокой чистоты обеспечивают низкозатратное улавливание [1]. По данным FMI, оценка рынка все больше определяется проектами по специализированному хранению, монетизирующими налоговые льготы и квоты на выбросы углерода.

Аналитики FMI наблюдают четкое расслоение между проектами по увеличению нефтеотдачи, где подверженность ценам на нефть создает неопределенность в доходах, и проектами по специализированному хранению, где потоки доходов, обусловленные политикой, обеспечивают инвестиционную определенность. Традиционные проекты EOR сталкиваются с давлением, где низкие цены на нефть подрывают экономику проекта, в то время как рост концентрируется на объектах, использующих налоговые льготы согласно Разделу 45Q и генерирующих углеродные кредиты для рынков соблюдения.

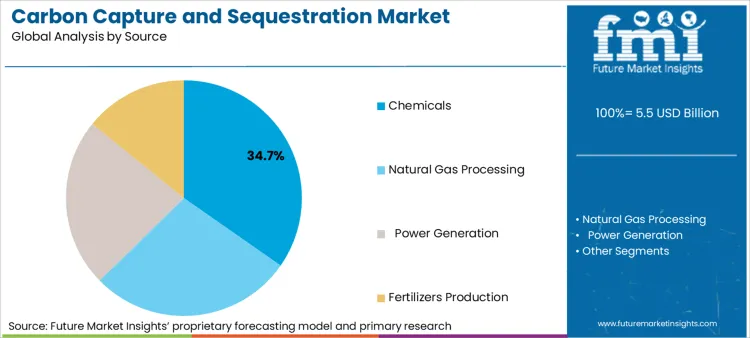

Согласно отчету FMI по рынку улавливания и хранения углерода, спрос со стороны химического сегмента, по оценкам, будет лидировать в категории источников улавливания, занимая 34,7% доли рынка в 2025 году. Лидерство химического сегмента объясняется высококонцентрированными потоками CO₂ от производства аммиака, водорода и этиленоксида, что позволяет снизить затраты на улавливание по сравнению с применением в разбавленных дымовых газах. Химические предприятия производят CO₂ в качестве побочного продукта паровой конверсии метана и каталитических процессов, что позволяет осуществлять улавливание с использованием существующего газоразделительного оборудования с минимальными дополнительными энергетическими потерями. Развитая инфраструктура сегмента и потенциал интеграции с существующими системами очистки дополнительно повышают осуществимость. Производители химической продукции сталкиваются со значительным давлением по декарбонизации цепочек поставок, поскольку потребительские бренды и регулирующие органы нацелены на выбросы Scope 3, что ускоряет внедрение CCS в секторе [12].

Переработка природного газа является вторым по величине сегментом источников улавливания, что обусловлено неотъемлемыми требованиями по отделению CO₂ для получения метана трубопроводного качества. Газоперерабатывающие предприятия выпускают потоки CO₂ высокой чистоты, которые могут быть уловлены и сжаты для транспортировки с минимальной дополнительной обработкой. Улавливание при производстве электроэнергии применяется на угольных и газовых электростанциях, где концентрации CO₂ в дымовых газах ниже 15 % требуют более высоких затрат на улавливание, но обеспечивают потенциал значительного сокращения выбросов. Производство удобрений образует потоки CO₂ высокой чистоты, аналогично химическому производству, при наличии существующего опыта улавливания на предприятиях, поставляющих CO₂ для операций по повышению нефтеотдачи пластов.

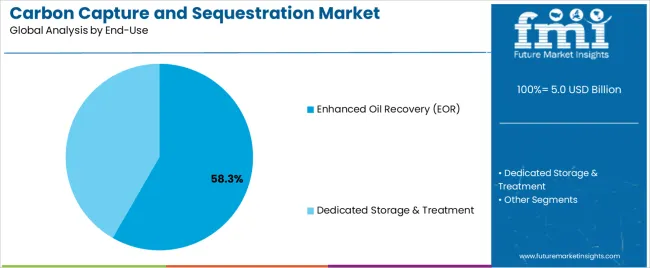

Повышение нефтеотдачи пластов занимает примерно 58,3 % доли в категории конечного использования, что обусловлено его двойным преимуществом: облегчением хранения углерода при одновременном повышении эффективности добычи нефти из зрелых месторождений. Уловленный CO₂, закачиваемый в истощенные скважины, повышает давление, позволяя извлекать дополнительные углеводороды, при этом постоянно хранятся закачанные объемы. Экономические выгоды, полученные от увеличения добычи нефти, делают EOR одним из наиболее коммерчески жизнеспособных применений технологии CCS.

Созданная трубопроводная инфраструктура в нефтедобывающих регионах, включая Пермский бассейн и Альберту, поддерживает экономически эффективную транспортировку и утилизацию CO₂. Этот сегмент соответствует требованиям устойчивого развития, поскольку он обеспечивает переходный путь для нефтегазовой отрасли к сокращению выбросов при сохранении добычи [13].

Выделенное хранение и захоронение представляет собой наиболее быстрорастущий сегмент конечного использования, обусловленный проектами по хранению "чистого" CO₂, монетизирующими налоговые льготы и квоты на выбросы углерода без зависимости от цен на нефть. Выделенное хранение предусматривает закачку CO₂ в глубокие соленые водоносные горизонты и истощенные пласты, где добыча углеводородов не производится, сосредоточиваясь исключительно на постоянном захоронении.

Сегмент получает выгоду от улучшений налогового кредита 45Q, благоприятствующих выделенному хранению по 85 USD за тонну по сравнению с 60 USD за тонну для EOR. Проекты выделенного хранения, находящиеся в разработке на побережье Мексиканского залива США, в Северном море и Юго-Восточной Азии, нацелены на выбросы промышленных кластеров с общей инфраструктурой транспортировки и хранения.

Рынок улавливания и хранения углерода географически сегментирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону, Латинской Америке, а также Ближнему Востоку и Африке. Динамика роста различается в зависимости от поддержки политики, доступности ресурсов хранения и концентрации промышленных выбросов.

| Страна | CAGR (2026-2036) |

|---|---|

| Южная Корея | 22,6% |

| Великобритания | 21,8% |

| Япония | 21,4% |

| Китай | 21,0% |

| Соединенные Штаты | 20,4% |

Источник: Анализ Future Market Insights (FMI), основанный на собственной модели прогнозирования и первичном исследовании

Северная Америка лидирует в глобальной разработке проектов по улавливанию и секвестрации углерода, что обусловлено усилением налогового кредита 45Q, прогрессом в выдаче разрешений на скважины класса VI и обширной инфраструктурой трубопроводов для CO₂, сформированной благодаря операциям по повышению нефтеотдачи. Регион получает выгоду от программ финансирования DOE, поддерживающих демонстрационные проекты по улавливанию и разработку хабов хранения.

Анализ FMI рынка улавливания и хранения углерода в Северной Америке состоит из страновой оценки, включающей Соединенные Штаты, Канаду и Мексику. Читатели могут найти отслеживание рекомендаций 45Q, мониторинг разрешений класса VI и информацию о портфеле проектов.

Европа является центром инноваций в области политики в сфере улавливания и хранения углерода, обусловленным ценами на углерод в Системе торговли выбросами ЕС, превышающими EUR 80 за тонну, целями по хранению в соответствии с Законом о промышленности с нулевым уровнем выбросов, а также развитием ресурсов хранения в Северном море.

Анализ FMI рынка улавливания и секвестрации углерода в Европе состоит из страновой оценки, включающей Великобританию, Германию, Францию, Италию и Испанию. Читатели могут найти отслеживание лицензий на хранение, мониторинг развития кластеров и анализ цен на углерод.

Азиатско-Тихоокеанский регион представляет собой самый быстрорастущий региональный рынок для улавливания и секвестрации углерода, что обусловлено национальными обязательствами по сокращению выбросов, концентрацией промышленных выбросов и государственным финансированием демонстрационных проектов.

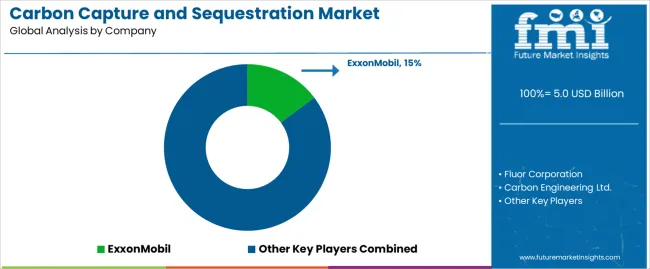

Интегрированные нефтегазовые компании с операциями по ПНП (повышению нефтеотдачи) характеризуют рынок улавливания и хранения углерода, а также инжиниринговые и строительные фирмы, предоставляющие технологии улавливания, и специализированные разработчики проектов, развивающие центры хранения. Ведущие фирмы дифференцируются за счет портфелей технологий улавливания, портфелей площадок для хранения и опыта в разработке проектов.

ExxonMobil использует обширный опыт работы с CO₂ в рамках операций по повышению нефтеотдачи в Пермском бассейне и на газоперерабатывающем заводе LaBarge, улавливающем 6-7 миллионов тонн ежегодно. Подразделение Low Carbon Solutions компании нацелено на улавливание промышленных выбросов с помощью интегрированных решений по транспортировке и хранению.

Fluor Corporation предоставляет лицензирование технологий улавливания и услуги EPC через свой процесс аминной очистки Econamine FG PlusSM. Carbon Engineering Ltd. специализируется на технологии прямого улавливания из воздуха с партнерскими соглашениями для коммерческого внедрения. ADNOC Group интегрирует улавливание углерода с повышением нефтеотдачи на своем объекте Al Reyadah, первом коммерческом проекте CCS на Ближнем Востоке.

Equinor управляет проектами CCS Sleipner и Snøhvit в Северном море, где с 1996 года хранится более 25 миллионов тонн. China National Petroleum Corporation продвигает демонстрации CCS-EOR в Цзилиньском и Ордосском бассейнах. Shell, BP, Chevron и Total участвуют в нескольких совместных предприятиях по CCS, включая Northern Endurance Partnership в Великобритании и Gorgon CCS в Австралии.

Linde предоставляет технологии улавливания и опыт в области промышленных газов для производства водорода и химических предприятий. Aker Solutions поставляет технологии улавливания и подводные решения для хранения для проектов в Северном море. NRG Energy управляет установкой улавливания Petra Nova в Техасе, крупнейшим в мире проектом улавливания после сгорания на угольной электростанции.

Поведение покупателей на этом рынке отражает требования к проектному финансированию для долгосрочных договоров купли-продажи и соглашений о покупке углеродных кредитов. Промышленные эмитенты, оценивающие инвестиции в улавливание, требуют уверенности в доступности транспортировки и хранения до того, как вложить капитал. Рамочные соглашения между эмитентами, операторами транспортировки и поставщиками услуг по хранению распределяют риски и устанавливают коммерческие условия для долгосрочной утилизации CO₂.

Последние события

| Показатель | Значение |

|---|---|

| Единицы измерения | От 5,5 млрд USD (2026 г.) до 13,2 млрд USD (2036 г.) при среднегодовом темпе роста (CAGR) 10,1% |

| Определение рынка | Рынок улавливания и хранения углерода включает улавливание CO₂ из промышленных источников, транспортной инфраструктуры и геологического хранения. |

| Сегментация по источникам улавливания | Химическая промышленность, Переработка природного газа, Производство электроэнергии, Производство удобрений, Прочее |

| Сегментация по конечному использованию | Повышение нефтеотдачи, Специализированное хранение и обработка |

| Сегментация по регионам | Северная Америка, Латинская Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка |

| Ключевые охваченные страны | Соединенные Штаты, Канада, Мексика, Великобритания, Германия, Франция, Италия, Испания, Китай, Япония, Южная Корея, Австралия и более 40 стран |

| Ключевые профилированные компании | ExxonMobil, Fluor Corporation, Carbon Engineering Ltd., ADNOC Group, Equinor, China National Petroleum Corporation, Dakota Gasification Company, Shell, BP, Chevron, Linde, Total, Aker Solutions, NRG Energy |

| Прогнозный период | С 2026 по 2036 гг. |

| Подход | Гибридное моделирование рынка по принципу «сверху вниз» и «снизу вверх», проверенное посредством первичных интервью с разработчиками проектов и поставщиками технологий улавливания, подкрепленное базой данных проектов Global CCS Institute и отслеживанием проектов DOE |

Эта библиография приведена для справки читателя и не является исчерпывающей. Полный отчет содержит полный список литературы и подробные ссылки.

Спрос на улавливание и секвестрацию углерода оценивается в 5,5 млрд USD в 2026 году.

Объем рынка улавливания и секвестрации углерода прогнозируется достигнуть 13,2 млрд USD к 2036 году.

Ожидается, что спрос на улавливание и секвестрацию углерода будет расти со среднегодовым темпом роста 10,1 % в период с 2026 по 2036 год.

Химические вещества, по оценкам, будут лидировать в сегменте источников улавливания, занимая долю 34,7 % в 2025 году, что отражает высокочистые потоки CO₂ от производства аммиака и водорода, позволяющие снизить затраты на улавливание.

Повышенное извлечение нефти составляет 58,3 % доли конечного использования, генерируя доход за счет увеличения добычи нефти, одновременно постоянно храня CO₂ в истощенных пластах.

Улучшения налогового кредита 45Q, предоставляющие 85 USD за тонну для специализированного хранения, одобрения разрешений на скважины класса VI и обширная инфраструктура трубопроводов CO₂, поддерживают рост спроса в Северной Америке.

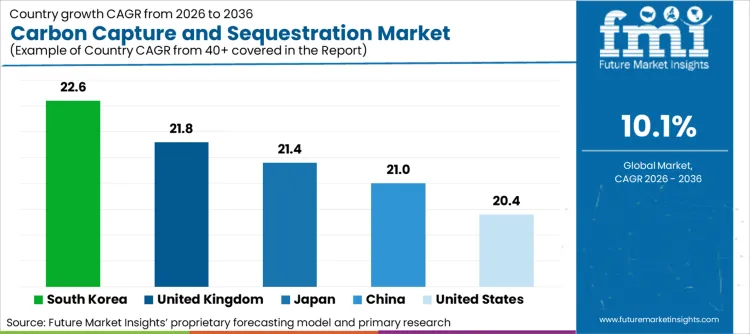

Прогнозируется, что Соединенные Штаты будут расти со среднегодовым темпом роста 20,4 % в период с 2026 по 2036 год.

Цены на углерод в Системе торговли выбросами ЕС, превышающие 80 EUR за тонну, цели по хранению Закона о промышленности с нулевым уровнем выбросов и развитие центров хранения в Северном море поддерживают рост европейского рынка.

Прогнозируется, что Соединенное Королевство будет расти со среднегодовым темпом роста 21,8 % в период с 2026 по 2036 год, поддерживаемое проектами по промышленной декарбонизации East Coast Cluster и HyNet North West.

Да, Китай включен в регион Азиатско-Тихоокеанский и является быстрорастущим страновым рынком, охваченным в отчете.

Прогнозируется, что Китай будет расти со среднегодовым темпом роста 21,0 % в период с 2026 по 2036 год, поддерживаемый национальным обязательством по углеродной нейтральности и концентрацией промышленных выбросов.

Да, Япония включена в регион Азиатско-Тихоокеанский в рамках регионального анализа.

Прогнозируется, что Япония будет расти со среднегодовым темпом роста 21,4 % в период с 2026 по 2036 год, поддерживаемый валидацией демонстрационного проекта Tomakomai и требованиями по сокращению промышленных выбросов.

Да, Южная Корея включена в регион Азиатско-Тихоокеанский и охвачена в страновой оценке.

Прогнозируется, что Южная Корея будет расти со среднегодовым темпом роста 22,6 % в период с 2026 по 2036 год, что является самым высоким показателем среди крупных рынков, поддерживаемым обязательствами по технологическим инновациям и концентрацией промышленных выбросов.

Национальные обязательства по сокращению выбросов, концентрация промышленных выбросов и государственное финансирование демонстрационных проектов поддерживают рост спроса в Азиатско-Тихоокеанском регионе.

Проект включается, если он улавливает CO₂ из промышленных точечных источников, сжимает для транспортировки и закачивает в геологические формации для постоянного хранения или повышенного извлечения нефти.

Объем включает определение размера рынка и прогнозирование на период с 2026 по 2036 год, сегментацию по источнику улавливания, конечному использованию и региону, а также конкурентную оценку и страновой прогноз.

Объем исключает биогенное улавливание углерода, утилизацию углерода для производства топлива или химикатов, доходы от прямого улавливания из атмосферы, отделимые от улавливания из точечных источников, и услуги по мониторингу, отчетности и верификации.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок компонентов трансформаторов сегментирован по типу компонентов (сердечник, обмотка, система изоляции, переключатели ответвлений, прочее) и регионам. Прогноз на 2026–2036 гг.

Рынок источников питания постоянного тока сегментирован по типу продукта (источники питания переменного тока в постоянный ток, источники питания постоянного тока в постоянный ток, программируемые источники питания), технологии (линейные источники питания, импульсные источники питания, резонансные преобразователи мощности) и выходной мощности (низкая мощность, средняя мощность, высокая мощность) и регионам. Прогноз на 2026-2036 гг.

Рынок систем утилизации попутного нефтяного газа сегментирован по рабочему давлению (до 5 бар (малый), от 5 до 10 бар (средний), от 10 до 20 бар (большой), от 20 до 60 бар (очень большой)), конфигурации (модульная, блочная), технологии (компрессор, поршневой, винтовой, жидкостно-кольцевой, пластинчато-роторный, эжекторный) и региону. Прогноз на 2026–2036 гг.

Рынок солнечных насосов сегментирован по типу насоса (погружные насосы, поверхностные насосы, плавучие насосы и портативные насосы); типу привода (насосы постоянного тока, насосы переменного тока и гибридные насосы); номинальной мощности (менее 3 л.с., от 3 до 5 л.с., от 5 до 10 л.с. и более 10 л.с.); применению (сельское хозяйство, поение скота, снабжение общин водой и промышленное водоснабжение); каналу продаж (прямые тендеры, продажи через дистрибьюторов, поставки EPC и розничные платформы); и типу контроллера (MPPT контроллеры, VFD контроллеры и базовые контроллеры). Прогноз на 2026-2036 гг.

Рынок электролитов для литиевых и литий-ионных аккумуляторов сегментирован по типу продукции (электролиты на основе лития, сульфидные электролиты, полимерные электролиты, оксидные электролиты, другие электролиты), форме (жидкая, гелевая, твердая), конечному использованию (автомобильная промышленность, потребительская электроника, хранение энергии, промышленность), химии аккумуляторов (LFP, NMC, NCA, LCO, другие виды химии), каналу продаж (прямые контракты, дистрибьюторы, специализированные поставщики) и региону. Прогноз на 2026-2036 годы.

Рынок газовых систем доставки делится по продукту (газовые шкафы, газовые коллекторы, газовые панели, системы распределения газа, системы очистки газа), компонентам (аппаратное обеспечение, программное обеспечение, услуги), типу (полностью автоматические программируемые системы переключения, системы сигнальных станций, полуавтоматические системы переключения) и региону. Прогноз на 2026–2036 гг.

Рынок улавливания и хранения углерода

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |