Industry

Media

Contact

О докладе

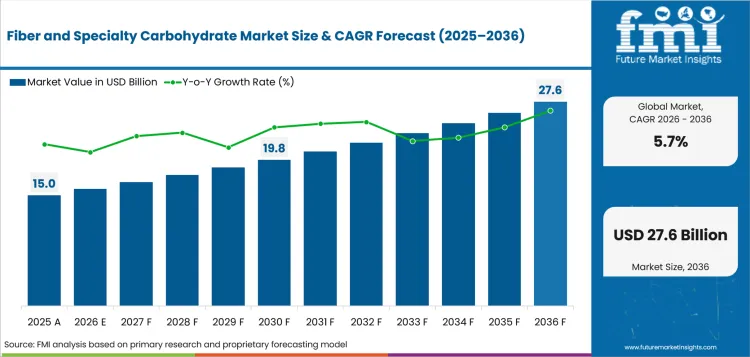

Рынок пищевых волокон и специализированных углеводов оценивался в 15,0 млрд USD в 2025 году. Прогнозируется, что к концу 2026 года рынок достигнет 15,9 млрд USD и будет расти со среднегодовым темпом роста (CAGR) в 5,7% в период с 2026 по 2036 год, достигнув 27,6 млрд USD к 2036 году. Пищевые волокна будут доминировать с долей 64,0%, в то время как функциональные продукты питания займут лидирующую позицию с долей 29,0%.

Рынок пищевых волокон и специализированных углеводов включает пищевые волокна, олигосахариды, полисахариды и функциональные углеводные ингредиенты, используемые в продуктах питания, напитках, добавках, кормах для животных и средствах личной гигиены. Продукты получают из зерновых, овощей, фруктов, молочных продуктов, бобовых и орехов.

Объем рынка охватывает все коммерчески торгуемые волокна и специальные углеводы, сегментированные по продуктам (волокна, специальные углеводы), применению (функциональные продукты питания, функциональные напитки, диетические добавки, питание животных, личная гигиена), источникам (зерновые, овощи, фрукты, молочные продукты, бобовые, орехи и семена), типу волокна (растворимые, нерастворимые) и каналу продаж (прямые продажи, онлайн-розница, офлайн-розница). Оценка выручки охватывает период с 2026 по 2036 год.

В сферу охвата не включены рафинированные сахара, стандартные крахмальные продукты без функциональных свойств клетчатки или слабительные средства на основе клетчатки фармацевтического качества, продаваемые без рецепта.

Спрос на клетчатку и специализированные углеводные ингредиенты отражает структурный сдвиг в диетических приоритетах потребителей. Заботливые о своем здоровье потребители в Северной Америке, Европе и все чаще в Азии активно ищут продукты с заявлениями о содержании клетчатки. Этот спрос подкрепляется клиническими данными, связывающими адекватное потребление клетчатки со снижением риска сердечно-сосудистых заболеваний, улучшением контроля гликемии, улучшением пищеварения и контролем веса. Производители продуктов питания реагируют, изменяя рецептуры существующих продуктов и разрабатывая новые, включающие ингредиенты клетчатки для удовлетворения ожиданий потребителей и получения права на нормативные заявления о пользе для здоровья.

Ландшафт ингредиентов сегментирован между растворимыми клетчатками, которые предлагают преимущества для метаболического здоровья, и нерастворимыми клетчатками, которые поддерживают регулярность пищеварения. Растворимые клетчатки, включая пектин, инулин, бета-глюкан и фруктоолигосахариды, находятся в премиальном сегменте рынка, поскольку они несут одобренные заявления о пользе для здоровья в нескольких юрисдикциях и могут быть включены в напитки, молочные продукты и добавки без существенного изменения текстуры продукта. Нерастворимые клетчатки, включая целлюлозу и гемицеллюлозу, выполняют структурные функции в хлебобулочных изделиях, злаках и снеках, где они способствуют текстуре, управлению влажностью и снижению калорийности.

Географические паттерны роста отражают пересечение осведомленности о диете, нормативно-правовых рамок и зрелости пищевой промышленности. Великобритания с показателем 8,3% лидирует по росту на уровне стран, что поддерживается потребительской базой, которая отдает приоритет функциональному питанию, и нормативной средой, которая допускает конкретные заявления о пользе клетчатки для здоровья. Индия с показателем 6,8% отражает другую динамику роста: растущая покупательная способность среднего класса создает спрос на обогащенные и функциональные пищевые продукты, которые ранее были доступны только потребителям из городских центров. Германия с показателем 5,8% выигрывает от сильного потребительского интереса к здоровью пищеварительной системы и нормативной базы ЕС, которая позволяет использовать заявления о содержании клетчатки на упаковке продукции.

В 2026 году на клетчатку будет приходиться 64,0% сегмента продукции. Растворимая клетчатка, включая пектин, инулин и бета-глюкан, используется в функциональных продуктах питания и пищевых добавках для поддержания метаболического здоровья. Нерастворимая клетчатка, включая целлюлозу и гемицеллюлозу, способствует улучшению структурных и текстурных свойств хлебобулочных изделий и злаковых продуктов. Двойная функциональность пищевых волокон как средства для поддержки заявлений о пользе для здоровья и вспомогательные вещества при составлении рецептур обусловливает их постоянное внедрение в пищевой промышленности.

Зерновые занимают 26,0% сегмента источников в 2026 году. Волокна, полученные из овса, ячменя и пшеницы, глубоко интегрированы в рецептуры круп, хлебобулочных изделий и снеков в Северной Америке и Европе. Овсяный бета-глюкан имеет одобренные в ЕС и США заявления о пользе для здоровья по снижению уровня холестерина, что создает стимулируемый регулированием спрос со стороны производителей продуктов питания, стремящихся включить в маркировку продукции клинически подтвержденные функциональные ингредиенты.

Рынок клетчатки и специализированных углеводов формируется тенденциями в области здоровья потребителей, которые создают спрос, проблемами при разработке рецептур, которые ограничивают определенные применения, и нормативно-правовыми базами, которые позволяют позиционировать продукты с заявлениями о пользе для здоровья.

Спрос формируется растущим приоритетом потребителей в отношении здоровья пищеварения, контроля веса и снижения риска сердечно-сосудистых заболеваний. Рекомендации органов общественного здравоохранения и медицинских работников по потреблению клетчатки повышают осведомленность, которая трансформируется в покупательское поведение в отношении продуктов, обогащенных клетчаткой.

Внедрение ограничено в определенных областях сенсорным воздействием добавления клетчатки. Высокие уровни содержания клетчатки могут изменять текстуру, ощущения во рту и вкус продукта таким образом, что снижают потребительскую приемлемость. Производители ингредиентов инвестируют в технологии обработки, которые минимизируют сенсорные нарушения при сохранении функциональных преимуществ.

Рост отражает наличие одобренных заявлений о пользе для здоровья для конкретных видов клетчатки на основных рынках. Заявления об овсяном бета-глюкане, снижающем уровень холестерина, пребиотические заявления об инулине и заявления о пищевой клетчатке подорожника для здоровья пищеварительной системы создают маркетинговые преимущества для пищевых продуктов, содержащих эти ингредиенты в подтвержденных дозировках.

Внедрение увеличивается, поскольку ингредиенты на основе клетчатки соответствуют более широкому движению за растительные и чистые этикетки. Ингредиенты на основе клетчатки, полученные из узнаваемых источников, таких как овес, корень цикория и бобовые, удовлетворяют потребительский спрос на натуральные, минимально обработанные пищевые ингредиенты.

.webp "Top Country Growth Comparison Fiber And Specialty Carbohydrate Market Cagr (2026 2036)")

| Страна | CAGR |

|---|---|

| Великобритания | 8,3% |

| Индия | 6,8% |

| Германия | 5,8% |

| США | 4,3% |

| Китай | 2,5% |

Ожидается, что мировой рынок пищевых волокон и специальных углеводов будет расти со скоростью 5,7% в год с 2026 по 2036 год. Исследование охватывает более 30 стран, основные рынки перечислены ниже.

Прогноз спроса на рынке пищевых волокон и специальных углеводов в Соединенном Королевстве

Великобритания лидирует с показателем 8,3% до 2036 года, чему способствует потребительская база с высоким уровнем осведомленности о функциональных продуктах питания, тенденции в области питания для активного образа жизни и нормативно-правовая среда, поддерживающая позиционирование пищевых волокон с заявленными преимуществами для здоровья.

Индия будет расти на 6,8% до 2036 года, что отражает растущую покупательную способность среднего класса, повышение осведомленности о здоровье и рост организованной розничной дистрибуции обогащенных пищевых продуктов.

Германия будет расти на 5,8% до 2036 года, чему будет способствовать сильный потребительский интерес к здоровью пищеварительной системы, растительным диетам и нормативным актам ЕС, разрешающим заявления о содержании клетчатки.

США будут расти на 4,3% до 2036 года, что отражает зрелый рынок с устоявшимися поставками ингредиентов клетчатки, высоким уровнем совершенства в рецептурах и потребительским спросом на инновации в области функциональных продуктов питания.

Китай будет расти на 2,5% до 2036 года, отражая более раннюю стадию развития рынка функциональных продуктов питания с ростом, сосредоточенным в городских потребительских сегментах.

Ajinomoto Inc. лидирует на рынке клетчатки и специальных углеводов с предполагаемой долей 32,0%, опираясь на свои обширные возможности в области исследований и разработок аминокислот и функциональных ингредиентов, глобальную производственную базу и налаженные отношения с крупнейшими производителями продуктов питания и напитков в Северной Америке, Европе и Азии.

Archer Daniels Midland Company, Cargill Incorporated и DSM N.V. конкурируют, предлагая обширные портфели ингредиентов, охватывающие категории клетчатки, белка, подсластителей и текстуризаторов. ADM и Cargill используют интеграцию сельскохозяйственных цепочек поставок для предложения конкурентоспособных по цене ингредиентов клетчатки. DSM фокусируется на функциональных ингредиентах, подкрепленных научными данными и клиническими подтверждениями.

Барьеры для входа включают инвестиции в исследования и разработки, необходимые для создания специализированных решений по клетчатке, сроки получения разрешений регулирующих органов для подтверждения заявлений о пользе для здоровья, налаженные отношения с крупными производителями продуктов питания и инфраструктуру технической поддержки, необходимую для помощи пищевым компаниям в оптимизации рецептур.

Ключевые мировые компании, лидирующие на рынке клетчатки и специализированных углеводов, включают:

| Компания | Портфель продуктов | Экспертиза в применении | Разнообразие источников | Географический охват |

|---|---|---|---|---|

| Ajinomoto Inc. | Очень высокий | Высокий | Высокий | Глобальный |

| Archer Daniels Midland | Высокий | Высокий | Высокий | Глобальный |

| Cargill Incorporated | Высокий | Высокий | Высокий | Глобальный |

| DSM N.V. | Высокий | Высокий | Средний | Глобальный |

| Ingredion Incorporated | Высокий | Высокий | Средний | Глобальный |

| Roquette Freres | Средний | Высокий | Средний | Европа |

Источник: конкурентный анализ Future Market Insights, 2026 г.

Ключевые события на рынке клетчатки и специализированных углеводов

Ключевые мировые игроки

Новые игроки/стартапы

| Параметр | Детали |

|---|---|

| Количественные единицы | От 15,86 млрд USD до 27,60 млрд USD при CAGR 5,7% |

| Определение рынка | Рынок пищевых волокон и специальных углеводов включает пищевые волокна, олигосахариды, полисахариды и функциональные углеводные ингредиенты, используемые в пищевой промышленности, производстве напитков, пищевых добавок, кормов для животных и |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия и Тихий океан, Ближний Восток и Африка |

| Охваченные страны | США, Великобритания, Франция, Германия, Италия, Южная Корея, Япония, Китай, Индия, более 30 стран |

| Основные компании в обзоре | Ajinomoto Inc., Archer Daniels Midland Company, Cargill Incorporated, DSM N.V., E. I. Du Pont De Nemours and Company, FMC Corporation, Ingredion Incorporated, J. Rettenmaier & Söhne GmbH & Co. Kg, Roquette Freres, Südzucker AG Company, SunOpta Inc. |

| Период прогнозирования | 2026–2036 гг. |

| Подход | Гибридная методология «снизу вверх» и «сверху вниз», начинающаяся с проверенных данных о транзакциях, с прогнозированием скорости внедрения по сегментам и регионам. |

Настоящая библиография предоставлена для справки читателям. Полный отчет Future Market Insights содержит полный список ссылок с датами публикаций, URL-адресами и вспомогательными данными для всех цитируемых работ.

Объем мирового рынка клетчатки и специальных углеводов оценивается в 15,9 млрд USD в 2026 году.

Прогнозируется, что к 2036 году объем рынка клетчатки и специальных углеводов достигнет 27,6 млрд USD.

Ожидается, что рынок клетчатки и специальных углеводов будет расти со среднегодовым темпом роста 5,7% в период с 2026 по 2036 год.

Основные типы продуктов на рынке клетчатки и специальных углеводов — это клетчатка и специальные углеводы.

С точки зрения применения, ожидается, что сегмент функциональных продуктов питания займет 29,0% доли на рынке клетчатки и специальных углеводов в 2026 году.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок обезжиренных продуктов сегментирован по типам продуктов (обезжиренные молочные продукты, обезжиренная выпечка, обезжиренные закуски, обезжиренные готовые блюда, обезжиренные десерты), основе ингредиентов (на молочной основе, на растительной основе, на зерновой основе, на белковой основе), применению (розничное потребление, общественное питание) и регионам. Прогноз на 2026-2036 гг.

Рынок гибридных нутрикосметических систем с морским коллагеном и оливой сегментирован по системам ингредиентов (морской коллаген, фенольные соединения оливы, смешанные активные компоненты, вспомогательные питательные вещества), формам продуктов (порошки, капсулы, жевательные конфеты, жидкие шоты, мягкие жевательные конфеты), позиционированию красоты, каналам продаж, группам потребителей и регионам. Прогноз на 2026-2036 гг.

Рынок безглютеновой пасты сегментирован по типам продукции (паста из нута, паста из бурого риса, паста из киноа, мультизлаковая паста, паста на основе кукурузы), форме (свежая паста, сушеная паста, замороженная паста), источнику ингредиентов (на основе бобовых, на основе зерновых, на основе суперфудов, на основе смешанных зерновых, на основе кукурузы) и регионам. Прогноз на 2026-2036 гг.

Рынок сахарных КБД-пастилок без сахара сегментирован по спектру продуктов (включая широкоспектральные, изолят КБД, полноспектральные, синтетические КБД и минорные смеси), системе подсластителей, диапазону дозировок, категории оздоровления, каналу продаж, типу покупателя и региону. Прогноз на 2026-2036 гг.

Рынок «Sleep Support CBD Gummies» сегментирован по спектру продуктов (включая Broad Spectrum, CBD Isolate, Full Spectrum, CBN-Enhanced CBD и Botanical CBD Blends), ингредиентам для поддержки сна (включая Melatonin Blend, CBN Blend, L-Theanine Blend, Chamomile Blend и Multi-Botanical Blend), дозировке, каналам продаж, типу покупателя и региону. Прогноз на 2026–2036 годы.

Рынок кормов для собак мелких пород сегментирован по типу продукта (сухой корм, влажный корм, лакомства и закуски, замороженный корм), вкусу (курица, говядина, рыба, баранина, индейка, другие), ценовому сегменту (масс-маркет, премиум) и региону. Прогноз на 2026–2036 гг.

Рынок пищевых волокон и специальных углеводов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |