Industry

Media

Contact

О докладе

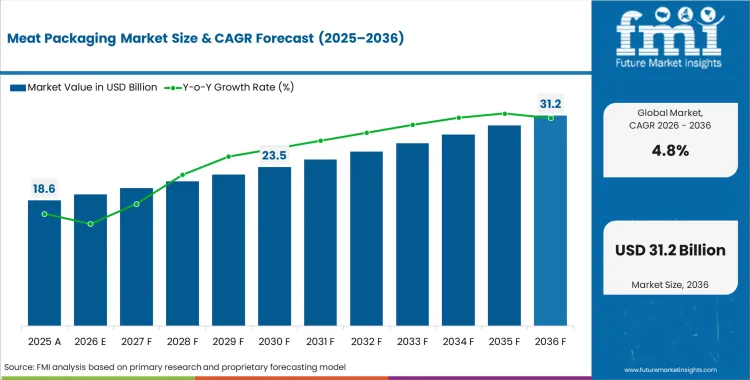

В 2025 году рынок упаковки мяса оценивался в 8,30 млрд USD. Согласно анализу Future Market Insights, спрос на упаковку мяса, по оценкам, вырастет до 8,64 млрд USD в 2026 году и 12,91 млрд USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) на уровне 4,1% в течение прогнозируемого периода.

Рост сдерживается волатильностью цен на полимеры и алюминий, а также расходами на соответствие при перепроектировании конструкций для выполнения требований по перерабатываемости и контакту с пищевыми продуктами. Модели спроса по странам смещаются в сторону быстрорастущих рынков белковых продуктов и быстро развивающихся сетей холодильных цепей.

| Показатель | Значение |

|---|---|

| Размер рынка (2026) | 8,64 млрд USD |

| Прогнозное значение (2036) | 12,91 млрд USD |

| CAGR (2026-2036) | 4,1% |

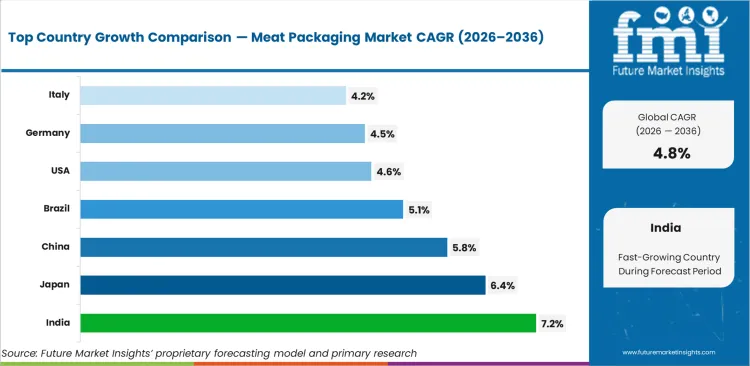

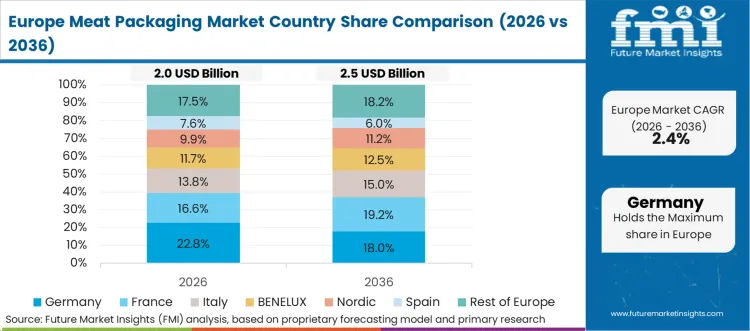

Индия (CAGR 6,7%) и Китай (CAGR 5,4%) демонстрируют самый быстрый рост, поскольку современная розничная торговля и онлайн-продуктовые магазины укрепляют дистрибуцию охлажденных продуктов, в то время как Канада (CAGR 3,8%) и США (CAGR 3,7%) растут за счет спроса на замену, связанного с повышением производительности в вакуумных и MAP-форматах. Испания (CAGR 3,5%), Германия (CAGR 3,1%) и Великобритания (CAGR 2,9%) следуют траектории, более ориентированной на соблюдение нормативов, где переработка мономатериалов и внедрение переработанного содержимого добавляют ценность, но ограничивают рост объемов продаж.

Упаковка мяса относится к форматам первичной и вторичной упаковки, используемым для защиты свежего, замороженного и переработанного мяса во время хранения, транспортировки и демонстрации в розничной торговле. Рынок включает в себя пленки, пакеты, обертки, мешки и жесткие форматы, предназначенные для контроля проникновения кислорода и влаги, снижения риска микробного загрязнения и поддержания визуального качества. Большая доля спроса связана с вакуумной упаковкой и упаковкой в модифицированной атмосфере (MAP), где барьерные свойства и целостность шва напрямую влияют на срок годности и усушку. Конечные пользователи включают мясоперерабатывающие предприятия, интегрированные птицеводческие компании и розничных продавцов, работающих с охлажденной и замороженной дистрибуцией.

Настоящий отчет охватывает оценку мирового и регионального рынка упаковки мяса с 2026 по 2036 год, с базовым 2025 годом. Он предоставляет сегментацию по типу продукта, типу мяса, толщине, материалу, технологии упаковки и региону. Анализ включает факторы спроса, связанные с расширением холодовой цепи, изменениями форматов розничной торговли и переработкой материалов в соответствии с нормативами, наряду с конкурентной оценкой крупных поставщиков гибкой и жесткой упаковки, работающих с барьерными структурами пищевого качества и высокоскоростной обработкой.

Данный анализ исключает оборудование для переработки мяса, услуги логистики холодовой цепи и услуги по тестированию безопасности пищевых продуктов, не связанные с упаковкой. Также исключаются конечные брендированные мясные продукты и торговое оборудование для мерчандайзинга, с акцентом исключительно на упаковочные материалы и форматы, продаваемые мясопереработчикам и для линий упаковки, готовой к розничной продаже. Промышленные объемные вкладыши и непищевые промышленные пленки исключаются, если только они явно не используются в качестве пищевой упаковки, контактирующей с мясом, для вакуумной упаковки, упаковки с модифицированной атмосферой (MAP) или скин-упаковки.

Первичное исследование: Были проведены интервью с производителями упаковки, поставщиками смол и пленок, мясоперерабатывающими предприятиями, руководителями операций по розничной упаковке и специалистами по соответствию нормам контакта с пищевыми продуктами в ключевых регионах.

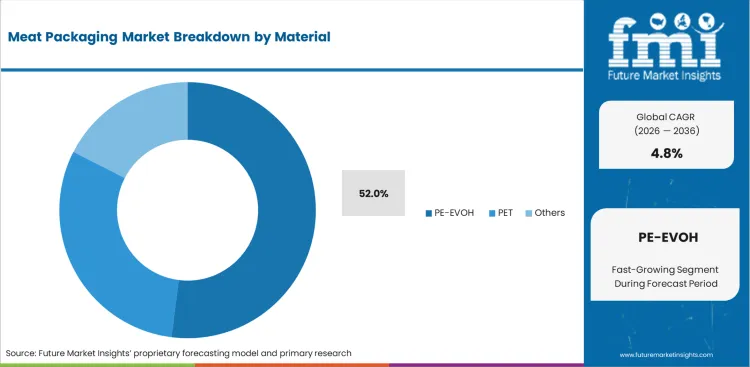

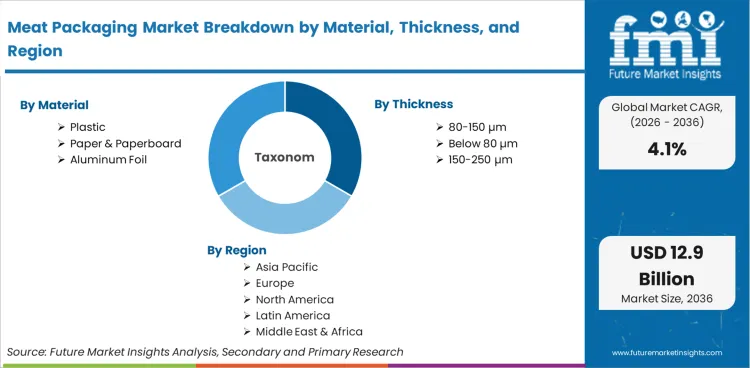

Согласно отчету FMI о рынке упаковки для мяса, потребление пластика, по оценкам, составит 41,2% в 2026 году. Пластик доминирует, поскольку он сочетает в себе барьерные свойства, герметичность и экономичную переработку в высокопроизводительные пленки, пакеты и термоформованные структуры, используемые для вакуумной упаковки и упаковки мяса в модифицированной атмосфере (MAP).

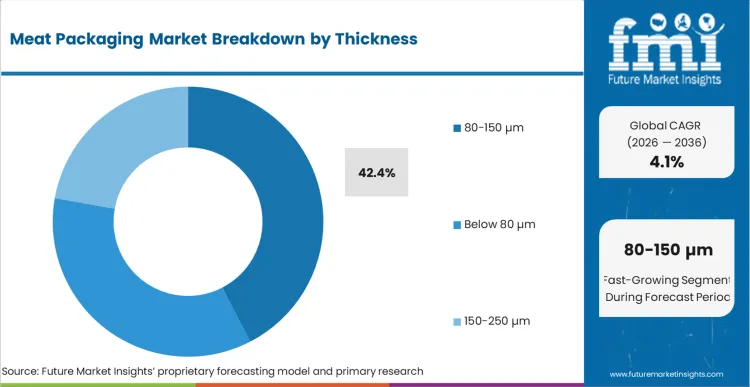

Согласно отчету FMI о рынке упаковки мяса, потребление структур толщиной 80-150 мкм, по оценкам, займет 42,4% доли рынка в 2026 году. Этот диапазон толщины обеспечивает баланс между устойчивостью к проколам, надежностью герметизации и эффективностью материала, что делает его стандартным выбором для вакуумных пакетов и гибких пленок, используемых в производстве мяса птицы и переработанных мясных продуктов.

.webp)

Рынок упаковки мяса анализируется в данном отчете по Северной Америке, Европе и Азиатско-Тихоокеанскому региону, с сопоставлением спроса на страновом уровне с тенденциями потребления белка, проникновением холодовой цепи и требованиями к соответствию упаковки. Полный отчет включает анализ привлекательности рынка по регионам и сегментам.

| Страна | CAGR (с 2026 по 2036 гг.) |

|---|---|

| Индия | 6,7% |

| Китай | 5,4% |

| Канада | 3,8% |

| Соединенные Штаты | 3,7% |

| Испания | 3,5% |

| Германия | 3,1% |

| Великобритания | 2,9% |

Источник: анализ Future Market Insights (FMI), основанный на собственной модели прогнозирования и первичных исследованиях

Северная Америка функционирует как рынок замещения, ориентированный на производительность, где форматы вакуумной упаковки и упаковки в модифицированной атмосфере (МАР) являются зрелыми, а рост обусловлен уменьшением толщины материала, переходом на перерабатываемые материалы и использованием более ценных структур для мяса, готового к розничной продаже. Крупные поставщики и переработчики работают в промышленных масштабах, при этом Sealed Air Corporation и Amcor plc занимают прочные позиции в портфелях высокобарьерной пищевой упаковки. [1]

Анализ рынка упаковки для мяса в Северной Америке от FMI включает оценку по странам, которая охватывает Соединенные Штаты и Канаду. Читатели могут ознакомиться с тенденциями интенсивности упаковки на уровне каналов, изменениями форматов в области внедрения вакуумной упаковки и упаковки в модифицированной атмосфере (МАР), а также темами переработки материалов, обусловленными требованиями соответствия.

Азиатско-Тихоокеанский регион является двигателем роста объемов, где современная розничная торговля, развитие холодовой цепи и растущее потребление переработанного белка увеличивают интенсивность упаковки на единицу проданного мяса. Крупные экосистемы упаковки и полимерных материалов поддерживают масштабирование гибких форматов, в то время как требования соответствия и экспорта влияют на выбор структуры для дорогостоящих продуктов.

Анализ FMI рынка упаковки мяса в Азиатско-Тихоокеанском регионе состоит из оценки по странам, которая включает Индию, Китай и другие ключевые рынки. Читатели могут найти прогноз интенсивности упаковки по категориям белка, факторы спроса, связанные с холодовой цепью, и модели внедрения вакуумных и MAP-технологий.

Европа выступает в качестве лаборатории по соблюдению требований, где политика цикличности и целевые показатели по отходам упаковки существенно влияют на дизайн структуры, маркировку и дорожные карты по использованию переработанных материалов. Крупные поставщики и переработчики конкурируют по перерабатываемым барьерным структурам и документации о соответствии, при этом покупатели используют оценочные карты розничной торговли и учитывают затраты, связанные с EPR. [2]

Анализ рынка мясной упаковки в Европе, проведенный Future Market Insights, включает оценку по странам, в том числе Германию, Великобританию, Испанию и другие региональные рынки. Читатели могут найти картирование регуляторного воздействия, тенденции в структуре, обусловленные цикличностью, и пути квалификации, определяемые покупателями, по розничным и перерабатывающим каналам.

Рынок упаковки для мяса умеренно консолидирован, при этом мировые лидеры в области гибкой упаковки и специализированные поставщики упаковки для пищевых продуктов обладают преимуществами масштаба в технологии барьерных пленок, мощностях по переработке и ресурсах для квалификации клиентов. Конкурентная интенсивность наиболее высока в высокобарьерных гибких форматах, используемых для вакуумной упаковки и упаковки в МГС, где сбои в работе напрямую приводят к сокращению объемов и претензиям по качеству со стороны переработчиков и розничных продавцов.

Структурное преимущество обычно достигается за счет запатентованных рецептур пленок, наличия многочисленных перерабатывающих предприятий, расположенных вблизи кластеров переработки белка, и способности совместно разрабатывать структуры, отвечающие как требованиям к сроку годности, так и меняющимся ожиданиям в отношении перерабатываемости. Крупные игроки с широким доступом к сырью и устоявшимися программами НИОКР могут сократить циклы квалификации для новых структур, что становится все более важным по мере ускорения перепроектирования, обусловленного требованиями соответствия, на зрелых рынках.

Поведение покупателей определяется управлением рисками. Крупные переработчики мяса снижают зависимость от поставщиков посредством двойной квалификации критически важных пленок и герметиков, тестирования производительности на нескольких заводах и более длительных циклов заключения контрактов, связанных с валидацией линий. Это снижает краткосрочную ценовую власть поставщиков, но также увеличивает затраты на переход к другому поставщику, как только структура квалифицирована в масштабе.

| Метрика | Значение |

|---|---|

| Количественные единицы | 8,64 млрд USD (2026 г.) до 12,91 млрд USD (2036 г.), при среднегодовом темпе роста (CAGR) 4,1% |

| Определение рынка | Рынок упаковки мяса включает форматы упаковки пищевого качества, используемые для защиты свежего, замороженного и переработанного мяса посредством барьерного контроля, герметичности швов и продления срока годности в вакуумных системах и системах упаковки в модифицированной атмосфере в каналах переработки и розничной торговли. |

| Сегментация по типу продукта | Пакеты, Пленки, Обертки, Мешки |

| Сегментация по типу мяса | Мясо птицы, Говядина, Морепродукты, Прочее |

| Сегментация по толщине | Ниже 80 мкм, 80-150 мкм, 150-250 мкм, Выше 250 мкм |

| Сегментация по материалу | Пластик (PE, PP, PVC, PS), Бумага и картон (Вощеная и мелованная бумага, Картон), Алюминиевая фольга, Биоразлагаемый и компостируемый материал, Стекло, Металл, Пена |

| Охват технологий упаковки | Модифицированная атмосфера, Вакуумная скин-упаковка, Вакуумная термоформованная, Прочее |

| Охваченные регионы | Северная Америка, Европа, Азиатско-Тихоокеанский регион |

| Охваченные страны | США, Канада, Германия, Великобритания, Испания, Китай, Индия |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Гибридное моделирование рынка по принципу "сверху вниз" и "снизу вверх", подтвержденное первичными интервью с переработчиками, производителями мяса и специалистами по соблюдению нормативных требований, подкрепленное сравнительным анализом рынка и проверками раскрытия информации поставщиками |

Эта библиография приведена для ознакомления читателей и не является исчерпывающей. Полный отчет содержит полный список литературы и подробные ссылки.

Спрос на Упаковку для мяса на мировом рынке оценивается в 8,64 млрд USD в 2026 году.

Прогнозируется, что объем рынка Упаковки для мяса достигнет 12,91 млрд USD к 2036 году.

Ожидается, что спрос на Упаковку для мяса на мировом рынке будет расти со среднегодовым темпом роста (CAGR) в 4,1% в период с 2026 по 2036 год.

Ожидается, что пластик будет доминирующим материалом, заняв примерно 41,2% доли мирового рынка в 2026 году благодаря барьерным свойствам, герметичности и экономической эффективности переработки.

Ожидается, что диапазон толщины 80-150 мкм будет доминирующим, заняв примерно 42,4% доли рынка в 2026 году, поскольку он обеспечивает баланс между устойчивостью к проколам, гибкостью и эффективностью использования материала.

Пленки остаются структурно важными, поскольку они совместимы с вакуумными форматами и форматами с модифицированной атмосферой (MAP) и широко используются для контроля кислорода и влаги, способствуя продлению срока годности.

Прогнозируется, что Соединенные Штаты будут расти со среднегодовым темпом роста (CAGR) в 3,7% в период с 2026 по 2036 год.

Доминирует спрос, обусловленный заменой, на модернизированные барьерные структуры и форматы, совместимые с производственными линиями, поддерживаемый требованиями к вакуумной упаковке и упаковке в модифицированной атмосфере (MAP).

Прогнозируется, что Канада будет расти со среднегодовым темпом роста (CAGR) в 3,8% в период с 2026 по 2036 год.

Китай включен в Азиатско-Тихоокеанский регион в рамках регионального охвата.

Прогнозируется, что Китай будет расти со среднегодовым темпом роста (CAGR) в 5,4% в период с 2026 по 2036 год.

Индия включена в Азиатско-Тихоокеанский регион в рамках регионального анализа.

Прогнозируется, что Индия будет расти со среднегодовым темпом роста (CAGR) в 6,7% в период с 2026 по 2036 год.

Прогнозируется, что Германия будет расти со среднегодовым темпом роста (CAGR) в 3,1% в период с 2026 по 2036 год.

Прогнозируется, что Соединенное Королевство будет расти со среднегодовым темпом роста (CAGR) в 2,9% в период с 2026 по 2036 год.

Прогнозируется, что Испания будет расти со среднегодовым темпом роста (CAGR) в 3,5% в период с 2026 по 2036 год.

Мясо птицы остается стратегически важным из-за большого объема, разнообразных форматов продукции и активного внедрения порционной и удобной упаковки.

Упаковка для мяса относится к пищевым форматам упаковки, используемым для защиты мяса и продления срока годности при охлажденном и замороженном распределении посредством барьерного контроля и надежной герметизации.

Объем охватывает упаковку по типу продукта, виду мяса, толщине, материалу, технологии упаковки, а также региональный и страновой прогноз спроса на период с 2026 по 2036 год.

Оборудование для переработки мяса, услуги логистики холодовой цепи и услуги по тестированию безопасности пищевых продуктов, не связанные с упаковкой, исключены, при этом основное внимание уделяется упаковочным материалам и форматам.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок лент сегментирован по продуктам (клейкие ленты, малярные ленты, армированные ленты, ленты с армированием), материалам (бумажные ленты, пластиковые ленты, ленты из металлической фольги), технологиям (ленты на основе горячего расплава, ленты на основе растворителей, ленты на водной основе) и регионам. Прогноз на 2026-2036 гг.

Рынок биоразлагаемой упаковки сегментирован по типу материала (упаковка на основе PLA, упаковка на основе крахмала, упаковка на основе PHA, упаковка на основе целлюлозы), применению, конечному использованию, сроку биоразложения, продукту, технологии, каналу дистрибуции и региону. Прогноз на 2026-2036 гг.

Рынок шприцев и упаковки инъекционных лекарств сегментирован по типу продукта (шприцы, упаковка инъекционных лекарств), типу материала (пластик, стекло, другие), конечному использованию (больницы и клиники, амбулаторные хирургические центры (ASCs), фармацевтические и биотехнологические компании, учреждения на дому, центры вакцинации) и региону. Прогноз на 2026-2036 гг.

Рынок бирок делится по продуктам (бирка-вешалка и бирка-маятник, петлевая бирка), материалам (бумага, пластик, ткань, другой композитный материал), технологиям печати (термотрансферная, прямая термопечать, флексографская печать, офсетная и трафаретная печать, лазерная печать) и регионам. Прогноз на 2026-2036 гг.

Рынок полиэтиленовых почтовых пакетов сегментирован по продуктам (канцелярские товары, фармацевтика, текстиль, ювелирные изделия, другие потребительские товары), вместимости (от 501 до 1000 г, менее 500 г, от 1001 до 2000 г, более 2000 г), материалам (картон, пластик, металл) и регионам. Прогноз на 2026-2036 гг.

Рынок пластиковой упаковки в виде банок сегментируется по типу материала (ПЭТ, ПНД, ПП, ПВХ), объему (менее 250 мл, от 250 мл до 500 мл, от 500 мл до 1000 мл, более 1000 мл), конечному использованию (продукты питания и напитки, фармацевтика, средства личной гигиены, бытовые товары), типу крышки, каналу дистрибуции и региону. Прогноз на 2026-2036 гг.

Рынок упаковки мяса

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |