Industry

Media

Contact

О докладе

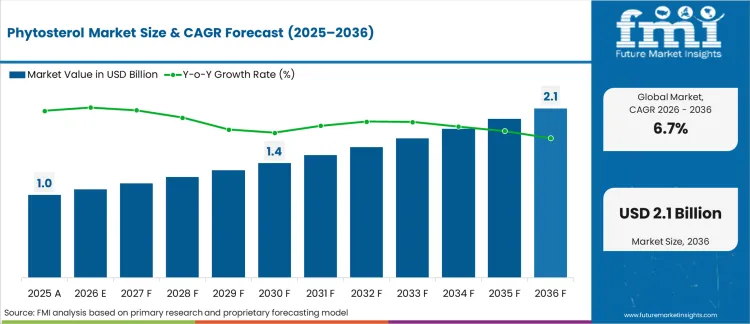

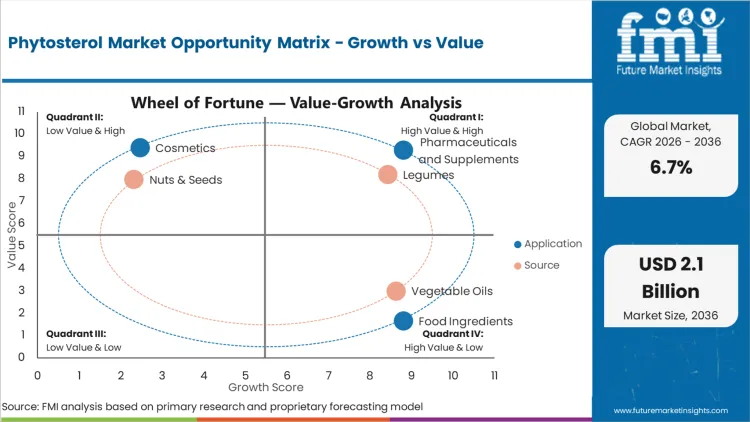

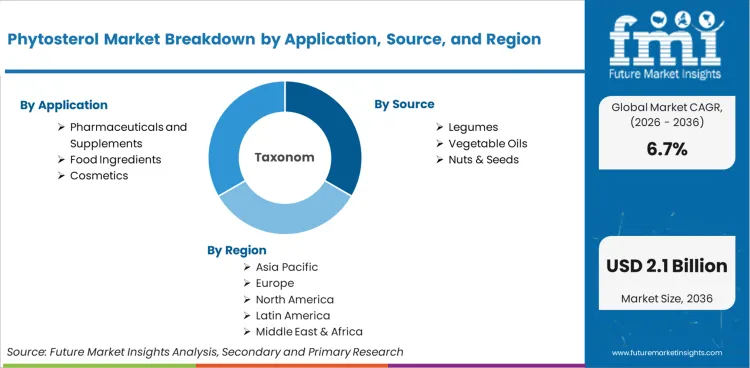

В 2025 году рынок фитостеролов оценивался в USD 1,0 млрд. По данным анализа Future Market Insights, спрос на фитостеролы, по прогнозам, вырастет до USD 1,1 млрд в 2026 году и до USD 2,1 млрд к 2036 году. FMI прогнозирует CAGR в 6,7% в течение прогнозируемого периода.

Покупатели переходят от основных товарных жиров к функциональным липидным профилям для удовлетворения строгих розничных требований в области сердечно-сосудистых заболеваний. Модернизация массовых рецептур с использованием эфиров растительных стеролов позволяет корпоративным брендам получить доступ к медицинским заявлениям премиум-класса на существующей торговой площади. Высокие первоначальные затраты на экстракцию ограничивают мелких производителей, сохраняя объем производства сконцентрированным среди масштабированных пищевых платформ.

"Мы очень рады получить это одобрение, которое позволяет нам предложить дополнительный источник не содержащих ГМО, гипоаллергенных фитостеролов, полностью свободных от проблем, связанных с вырубкой лесов и прослеживаемостью, предоставляя устойчивую альтернативу", — говорит Сергей Рогасик, генеральный директор Kensing. "Одобрение EFSA подтверждает, что фитостеролы, полученные из подсолнечника, обеспечивают сильный эффект снижения холестерина, аналогичный нашим другим стеролам, одобренным EFSA. Sunvasterol™ достигает этого без ущерба для эффективности, одновременно улучшая естественный профиль ингредиента. Мы являемся полностью интегрированным производителем подсолнечных стеролов и эфиров, что позволяет нам лучше контролировать прослеживаемость." [1]

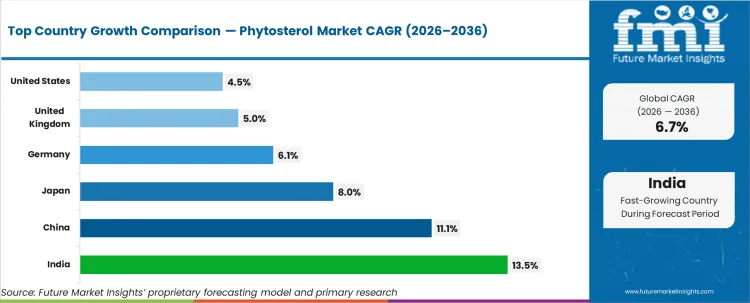

Ожидается, что рост рынка фитостеролов на страновом уровне будет резко различаться в зависимости от структуры спроса на медицинские услуги, нормативных условий и глубины местного производства. Индия лидирует с CAGR 13,5%, за ней следует Китай с 11,1%, что указывает на более быстрое расширение на азиатских рынках с высоким спросом. Япония и Германия демонстрируют устойчивый рост на уровне 8,0% и 6,1% соответственно, в то время как Великобритания и США растут на 5,0% и 4,5%. Рост остается наиболее сильным там, где потребности в лечении хронических заболеваний совпадают с покупательной способностью потребителей в отношении продуктов функционального питания.

| Метрика | Значение |

|---|---|

| Объем отрасли (2026) | 1,1 млрд USD |

| Стоимость отрасли (2036) | 2,1 млрд USD |

| CAGR (2026–2036) | 6,7% |

Фитостеролы представляют собой стероидные соединения растительного происхождения, используемые преимущественно для подавления всасывания холестерина в кишечнике. Промышленная экстракция выделяет бета-ситостерол, кампестерол и стигмастерол из пищевых масел или побочных продуктов переработки сосны. Коммерческое применение преобразует сырые изоляты в этерифицированные формы для включения в напитки или пищевые добавки. Медицинский консенсус признает активную клиническую эффективность при предписанных суточных дозировках.

Область применения включает изолированные растительные стеролы, станолы и этерифицированные производные, предназначенные для потребления человеком или животными. Каналы сбыта охватывают торговлю ингредиентами между предприятиями, поставляющую производителям нутрицевтиков, фармацевтических препаратов и косметики. Форматы включают порошки, жидкости и гранулы, соответствующие установленным стандартам чистоты пищевого или фармацевтического качества. Отслеживание фиксирует оптовые поставки, поступающие на предприятия по последующей потребительской упаковке.

Объем исключает природные стеролы, потребляемые с цельными необработанными продуктами питания. Синтетические фармацевтические препараты для снижения холестерина остаются за пределами измеряемых границ. Готовые розничные потребительские товары исключаются во избежание двойного учета стоимости сырья. Доход от конечного использования, генерируемый аптеками или продуктовыми ритейлерами, выходит за рамки области применения основного ингредиента.

Сегментный анализ

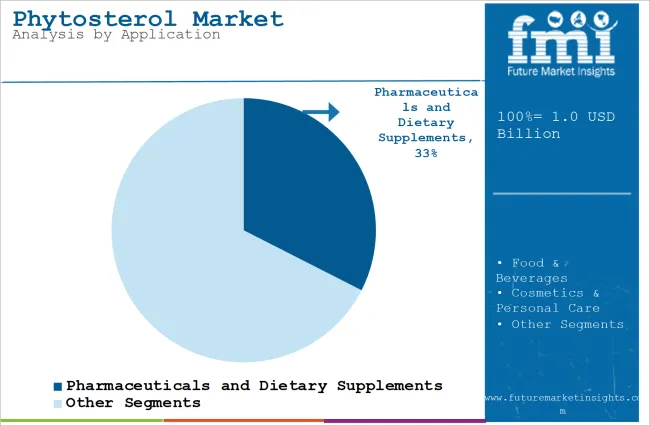

Фармацевтические препараты и добавки занимают 32,5% рынка благодаря требованиям к концентрированной дозировке для метаболических вмешательств. Потребители предпочитают форматы капсул, чтобы гарантировать точное потребление активных ингредиентов без изменения ежедневных пищевых привычек. Производители смешивают стероловые соединения наряду с целевыми добавками растительных стеролов для создания комплексных протоколов управления липидами. Сложности обработки создают высокие барьеры для входа на рынок, что обеспечивает устоявшимся экстракционным предприятиям превосходное сохранение прибыли.

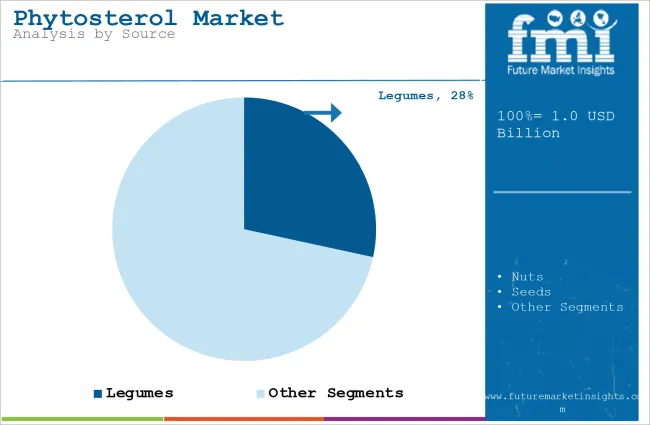

На бобовые приходится 28,4% доли рынка, что обусловлено расширяющимся глобальным выращиванием и благоприятными показателями устойчивости. Переработчики ориентируются на бобовые культуры для обеспечения неаллергенного, неГМО сырья, соответствующего розничным тенденциям «чистой этикетки». По оценкам FMI, диверсификация источников сырья защищает экстракторов от локализованных климатических нарушений, влияющих на урожайность традиционных растительных масел. Структурные преимущества поставок привлекают постоянные корпоративные инвестиции в сельскохозяйственные центры.

Согласно прогнозу FMI, порошковые форматы будут по-прежнему лидировать в промышленном смешивании благодаря превосходной влагостойкости. Разработчики рецептур предпочитают сухие ингредиенты для беспрепятственной интеграции в линии по наполнению капсул и запеченные питательные продукты. Жидкие варианты используются для специализированных эмульсионных задач в молочных продуктах или спредах, где сохранение текстуры имеет решающее значение. Непрерывные инновации расширяют функциональные возможности в ранее несовместимых матрицах напитков.

Тенденции сердечно-сосудистой смертности представляют собой основной структурный фактор, стимулирующий широкое распространение стеролов. Сердечные заболевания стали причиной 19,8 млн ежегодных смертей, подталкивая системы здравоохранения к превентивным нутритивным вмешательствам, а не исключительно к фармацевтическому лечению. [2] Потребители признают диетические модификации жизнеспособной первой линией защиты от повышенного липидного профиля. Медицинские работники все чаще рекомендуют специфические пищевые добавки для устранения пробелов между диетой и рецептурными лекарствами. Аналитики FMI считают, что постоянные образовательные кампании нормализуют профилактическое потребление среди групп населения среднего возраста с высоким риском.

Высокие затраты на экстракцию и сложные протоколы очистки сдерживают более широкое проникновение ингредиента в категории продуктов массового рынка. Выделение специфических фракций требует специализированного оборудования для вакуумной дистилляции и больших затрат энергии. Чувствительные к цене потребители часто отказываются от функциональных продуктов премиум-класса во время инфляционных экономических циклов. Бренды борются с ценовым трением, смешивая стеролы с более дешевыми биоактивными ингредиентами для достижения приемлемых розничных цен. Обучение покупателей долгосрочной экономии медицинских расходов остается необходимым для обоснования премиального позиционирования на полке.

Согласно региональному анализу, рынок Phytosterol сегментирован на Северную Америку, Латинскую Америку, Европу, Восточную Азию, Южную Азию, Океанию и Ближний Восток и Африку, охватывая более 40 стран. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

.webp)

| Страна | CAGR (с 2026 по 2036 гг.) |

|---|---|

| Индия | 13,5% |

| Китай | 11,1% |

| Япония | 8,0% |

| Германия | 6,1% |

| Великобритания | 5,0% |

| Соединенные Штаты | 4,5% |

Источник: Future Market Insights (FMI) анализ, основанный на собственной модели прогнозирования и первичном исследовании

Азиатско-Тихоокеанский регион демонстрирует быстрое внедрение, обусловленное ростом покупательной способности среднего класса и повышением осведомленности о хронических заболеваниях. Урбанизирующееся население переходит к малоподвижному образу жизни, что стимулирует спрос на профилактические меры для здоровья сердца. Региональные производители продуктов питания активно обогащают традиционные основные продукты, чтобы привлечь растущие расходы на оздоровление. По оценкам FMI, локализованные цепочки поставок бобовых изолируют отечественных производителей от волатильности международных перевозок. Производители экстрактов приобретают критически важную инфраструктуру для обслуживания расширяющихся сетей ингредиентов.

Отчет FMI включает комплексную оценку, подробно описывающую динамику Азиатско-Тихоокеанского региона, наряду с локализованной оценкой по странам. Южная Корея и Индонезия представляют привлекательные перспективные рынки для специализированных липидных экстрактов. Городские розничные каналы в этих странах все чаще предлагают функциональные закуски, направленные на метаболическое благополучие. Развивающиеся вкусы потребителей требуют бесшовной интеграции без ущерба для традиционных сенсорных ощущений.

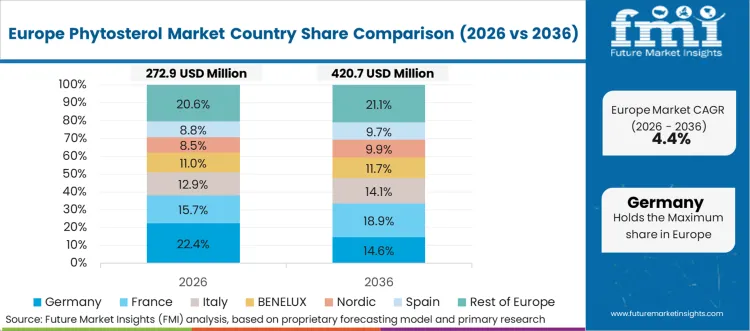

Европа поддерживает строгий нормативный надзор, регулирующий допустимые заявления о пользе растительных компонентов для здоровья во всех государствах-членах. Разрешенные формулировки пищевых добавок требуют надежного клинического обоснования, что создает высокие барьеры для выхода на рынок новых участников. Признанные игроки используют собственные научные досье для защиты своей доли на рынке премиум-класса от импорта непатентованных ингредиентов. Аналитики FMI считают, что региональный акцент на устойчивом развитии вынуждает производителей экстрактов переходить к моделям поставок, сертифицированным как не содержащие ГМО и без вырубки лесов. Корпоративные консолидации меняют конкурентную среду.

Отчет FMI включает обширный обзор, анализирующий европейские нормативные рамки, наряду с оценкой по странам. Франция и Италия демонстрируют значительный потенциал для передовых кардиоваскулярных формул. Производители в этих регионах все чаще тестируют новые масляные пасты, обогащенные растворимыми растительными соединениями. Учет локальных вкусовых предпочтений определяет успешные стратегии коммерческого проникновения.

В Северной Америке наблюдаются высокие исходные показатели метаболического синдрома, что поддерживает спрос на постоянные медицинские и диетические вмешательства. Потребители демонстрируют сильную приверженность профилактическим добавкам наряду с рутинными фармакологическими методами лечения. Поставщики ингредиентов борются за включение в известные массовые розничные бренды, доминирующие в аптечных проходах. Согласно прогнозу FMI, прозрачность цепочки поставок становится первостепенной, поскольку покупатели тщательно изучают сертификаты происхождения и методологию экстракции. Региональные переработчики активно инвестируют в специализированные аналитические испытательные лаборатории.

Отчет FMI включает глубокий структурный анализ, картирующий коммерческие пути Северной Америки, и страновую оценку. Канада и Мексика предлагают многообещающие возможности для масштабируемых запусков функционального питания. Регуляторное согласование между границами упрощает международные дистрибьюторские сети веганского маргарина. Завоевание лояльности потребителей требует постоянной эффективности продукта и четкого информирования.

Переработчики ингредиентов отстаивают рентабельность, модернизируя базовые операции по экстракции до уровня специализированных услуг по разработке рецептур. Компании, специализирующиеся исключительно на экстракции, сталкиваются с рисками коммодитизации, если не достигают массовых сельскохозяйственных масштабов. Дальновидные поставщики разрабатывают водорастворимые форматы, обеспечивающие бесшовную интеграцию в прозрачные напитки. Последовательная клиническая валидация позволяет ведущим липидным брендам заключать выгодные долгосрочные соглашения о поставках.

Соблюдение нормативных требований является ключевым конкурентным барьером, защищающим устоявшиеся доли рынка. По оценкам FMI, более мелкие производители испытывают трудности с финансированием комплексных досье по безопасности, необходимых для одобрения новых пищевых продуктов. Многонациональные поставщики распределяют регуляторные накладные расходы между различными географическими портфелями. Получение эксклюзивных разрешений на заявления о пользе для здоровья позволяет устанавливать премиальные ценовые структуры для специализированных растительных производных.

Вертикальная интеграция обеспечивает доступ к сырью, одновременно смягчая последствия ценовых потрясений в сельском хозяйстве. Экстракторы, напрямую сотрудничающие с кооперативами по выращиванию бобовых культур, стабилизируют долгосрочные каналы поставок сырья. Прямые сельскохозяйственные связи позволяют делать поддающиеся проверке заявления об устойчивом развитии, привлекательные для современных розничных покупателей. Обеспечение возможностей органической сертификации укрепляет позиции поставщика в ходе конкурсных тендерных процессов.

Отчет включает полное освещение, отслеживающее ключевые тенденции в рамках сравнительного анализа конкурентов. Некоторые недавние события, описанные в отчетах:

| Метрика | Значение |

|---|---|

| Количественные единицы | От 1,1 млрд USD (2026 г.) до 2,1 млрд USD (2036 г.) при среднегодовом темпе роста (CAGR) 6,7% |

| Определение рынка | Стероидные соединения растительного происхождения, используемые преимущественно для ингибирования всасывания холестерина в кишечнике, включаемые в состав функциональных продуктов питания и пищевых добавок. |

| Сегментация по применению | Фармацевтика и добавки, Пищевые ингредиенты, Косметика |

| Сегментация по источнику | Бобовые, Растительные масла, Орехи и семена |

| Сегментация по форме | Порошок, Жидкость |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | США, Канада, Мексика, Бразилия, Аргентина, Германия, Франция, Великобритания, Италия, Испания, Китай, Индия, Япония, Южная Корея, Индонезия, Австралия и более 40 стран |

| Профили ключевых компаний | BASF SE, LDC, Kensing, Advanced Organic Materials (AOM), Raisio Oyj, Sana Pharma Medical, Upfield, Valbiotis, Nutrartis, Arboris LLC, Cargill Inc. |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Гибридное моделирование рынка по принципу «сверху вниз» и «снизу вверх», подтвержденное первичными интервью с учеными-технологами ингредиентов, подкрепленное базами данных по урожайности сельскохозяйственных культур и проверками производственных мощностей компаний |

Настоящая библиография предоставлена для ознакомления читателей и не является исчерпывающей. Полный отчет содержит полный список ссылок и подробные цитаты.

Спрос на Phytosterol достигает 1,1 млрд USD в 2026 году.

Размер рынка Phytosterol достигнет 2,1 млрд USD к 2036 году.

Спрос на Phytosterol демонстрирует среднегодовой темп роста (CAGR) в 6,7% в период с 2026 по 2036 год.

Фармацевтика и добавки контролируют долю в 32,5% благодаря требованиям к концентрированному дозированию для метаболических вмешательств.

Бобовые составляют долю в 28,4%, поскольку переработчики ориентируются на зернобобовые культуры для обеспечения неаллергенного сырья.

Городские аптеки расширяют ассортимент специализированных сердечно-сосудистых нутрицевтиков наряду с ростом урожайности отечественных бобовых.

Национальные директивы в области здравоохранения, регулирующие допустимые заявления о пользе для здоровья пищевых добавок, диктуют активные нормы включения.

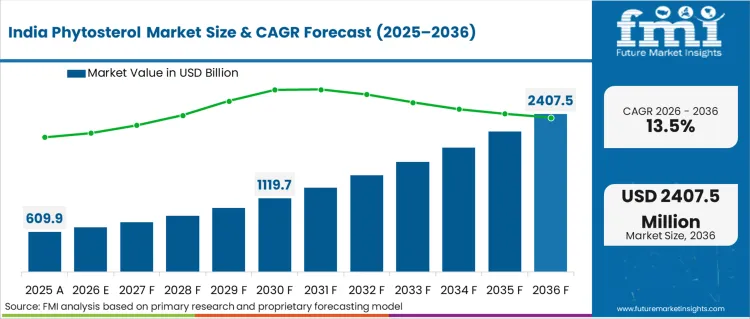

Индия демонстрирует среднегодовой темп роста (CAGR) в 13,5% в период с 2026 по 2036 год.

Строгий регуляторный надзор регулирует допустимые заявления о пользе ботанических продуктов для здоровья, вознаграждая поставщиков, обладающих убедительными клиническими досье.

Спрос сосредоточен на функциональных продуктах питания премиум-класса, подтвержденных авторизованными формулировками о пищевой ценности.

Китай демонстрирует среднегодовой темп роста (CAGR) в 11,1% в период с 2026 по 2036 год.

Да, Япония находится в Восточной Азии в рамках регионального охвата.

Реестры клинических испытаний, региональные корпоративные доходы и локализованные одобрения функциональных продуктов питания министерством здравоохранения предоставляют исходные данные.

Зрелые регуляторные рамки подтверждают специфические физиологические заявления, позволяя применять структуры ценообразования премиум-класса.

Да, Германия находится в Европе в рамках регионального охвата.

Стареющее население активно ищет натуральные альтернативы статинам.

Порошковые конфигурации доминируют в промышленных операциях смешивания благодаря превосходной стабильности при хранении.

Стероидные соединения растительного происхождения, используемые преимущественно для ингибирования всасывания холестерина в кишечнике.

В объем включаются оптовые поставки изолированных растительных стеролов, поступающие на предприятия по потребительской упаковке.

В объем включаются изолированные растительные стеролы, станолы и этерифицированные производные, разработанные для потребления человеком или животными.

Объем исключает природные стеролы, потребляемые в составе цельных необработанных продуктов питания.

Прогнозы представляют собой модельные проекции, построенные на определенных допущениях для целей стратегического планирования.

Аналитики сопоставляют глобальные показатели заболеваемости сердечно-сосудистыми заболеваниями с рекомендациями по клиническому дозированию для определения доступных объемов.

Первичные интервью и проверяемые публичные наборы данных обосновывают прогнозы вместо непроверенных синдицированных оценок.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок обезжиренных продуктов сегментирован по типам продуктов (обезжиренные молочные продукты, обезжиренная выпечка, обезжиренные закуски, обезжиренные готовые блюда, обезжиренные десерты), основе ингредиентов (на молочной основе, на растительной основе, на зерновой основе, на белковой основе), применению (розничное потребление, общественное питание) и регионам. Прогноз на 2026-2036 гг.

Рынок гибридных нутрикосметических систем с морским коллагеном и оливой сегментирован по системам ингредиентов (морской коллаген, фенольные соединения оливы, смешанные активные компоненты, вспомогательные питательные вещества), формам продуктов (порошки, капсулы, жевательные конфеты, жидкие шоты, мягкие жевательные конфеты), позиционированию красоты, каналам продаж, группам потребителей и регионам. Прогноз на 2026-2036 гг.

Рынок безглютеновой пасты сегментирован по типам продукции (паста из нута, паста из бурого риса, паста из киноа, мультизлаковая паста, паста на основе кукурузы), форме (свежая паста, сушеная паста, замороженная паста), источнику ингредиентов (на основе бобовых, на основе зерновых, на основе суперфудов, на основе смешанных зерновых, на основе кукурузы) и регионам. Прогноз на 2026-2036 гг.

Рынок сахарных КБД-пастилок без сахара сегментирован по спектру продуктов (включая широкоспектральные, изолят КБД, полноспектральные, синтетические КБД и минорные смеси), системе подсластителей, диапазону дозировок, категории оздоровления, каналу продаж, типу покупателя и региону. Прогноз на 2026-2036 гг.

Рынок «Sleep Support CBD Gummies» сегментирован по спектру продуктов (включая Broad Spectrum, CBD Isolate, Full Spectrum, CBN-Enhanced CBD и Botanical CBD Blends), ингредиентам для поддержки сна (включая Melatonin Blend, CBN Blend, L-Theanine Blend, Chamomile Blend и Multi-Botanical Blend), дозировке, каналам продаж, типу покупателя и региону. Прогноз на 2026–2036 годы.

Рынок кормов для собак мелких пород сегментирован по типу продукта (сухой корм, влажный корм, лакомства и закуски, замороженный корм), вкусу (курица, говядина, рыба, баранина, индейка, другие), ценовому сегменту (масс-маркет, премиум) и региону. Прогноз на 2026–2036 гг.

Рынок фитостеролов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |