Industry

Media

Contact

О докладе

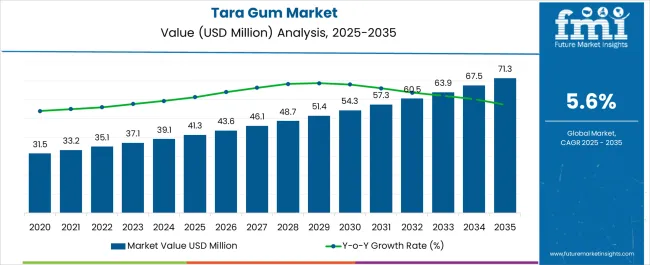

В 2025 году рынок Tara gum составлял 41,3 млн USD. Согласно анализу Future Market Insights, спрос, по оценкам, вырастет до 43,6 млн USD в 2026 году и до 75,2 млн USD к 2036 году. FMI прогнозирует, что рынок будет расти со среднегодовым темпом роста (CAGR) 5,6% в период с 2026 по 2036 год, что отражает ускоряющуюся переработку продуктов с «чистой этикеткой» в категориях хлебобулочных изделий, альтернатив молочным продуктам и обработанных пищевых продуктов, поддерживаемую ростом мирового импорта ботанических гидроколлоидов.

Абсолютный прирост в 31,6 млн USD в период с 2026 по 2036 год сигнализирует о переходе к новой рецептуре по всем мировым каналам пищевой промышленности. Разработчики заменяют синтетические полимеры природными галактоманнанами для удовлетворения строгих розничных требований. Согласно прогнозу FMI, требования соответствия вынуждают закупочные команды заключать долгосрочные контракты на растительные муцилаги. Объемы импорта этих ботанических производных в Европейский Союз достигли 32 034 600 кг в 2024 году. [1]

«Как и в любой отрасли, цены на камеди выросли как минимум на 10-20% из-за проблем в цепочке поставок, вызванных COVID», — сказал г-н Аннамар. «Tara gum, которую разработчики использовали для замены LBG, изначально также в дефиците, и ее цены значительно выросли. Неблагоприятная ситуация с LBG заключается в том, что она страдает от нехватки урожая, что влияет на цену больше, чем ограничения поставок, связанные с COVID». [10]

| Метрика | Значение |

|---|---|

| Объем отрасли (2026) | 43,6 млн USD |

| Стоимость отрасли (2036) | 75,2 млн USD |

| CAGR (2026-2036) | 5,6% |

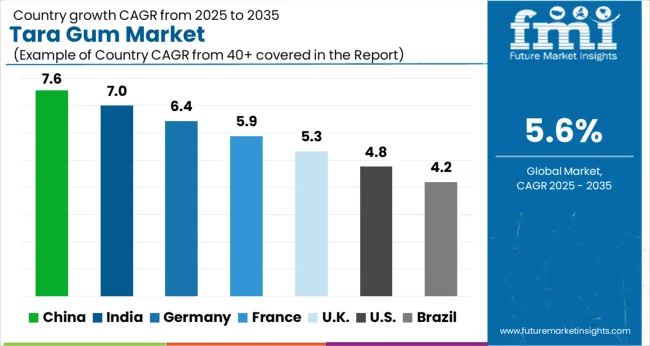

Китай и Индия лидируют по объемному расширению благодаря быстрой промышленной стандартизации систем текстурирования на крупномасштабных производственных предприятиях. США и Великобритания генерируют стабильный спрос за счет премиальных хлебобулочных изделий. Германия и Бразилия открывают стабильные возможности для замещения, поскольку коммерческие бренды обновляют устаревшие рецептуры для соответствия строгим нормативным требованиям.

Камедь тары функционирует как ботанический галактоманнановый гидроколлоид, извлекаемый из семян Caesalpinia spinosa. Она служит эффективным загустителем, стабилизатором и желирующим агентом в промышленных пищевых рецептурах. Документация Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США указывает, что стручки содержат от четырех до семи семян. [5]

Охват включает количественную оценку производных камедных гидроколлоидов растительного происхождения, полученных конкретно из Caesalpinia spinosa. Аналитики определяют мировые объемы производства, стоимость импортной торговли и потребление по областям применения в хлебобулочных изделиях, молочных продуктах и косметике. Рецептуры, использующие экстракты в качестве отдельных агентов или синергетических смесей, полностью интегрированы.

Сфера применения исключает функционально схожие галактоманнаны, включая немодифицированную гуаровую камедь, если только они не указаны явно в составе гибридных растительных стабилизирующих систем. Готовые пищевые продукты для розничной продажи, содержащие растительные добавки, полностью исключены. Основное внимание уделяется исключительно торговым потокам ингредиентов между предприятиями (B2B).

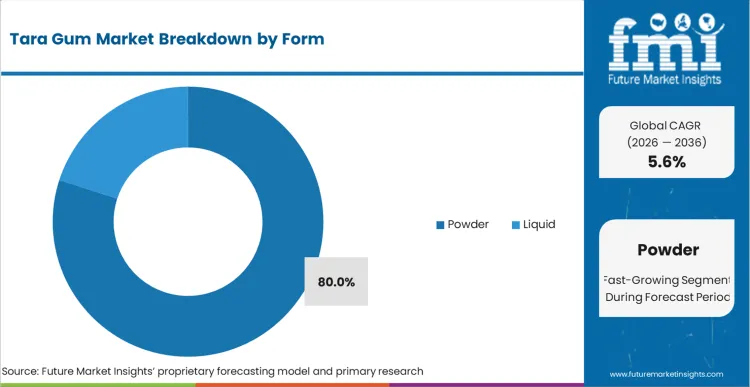

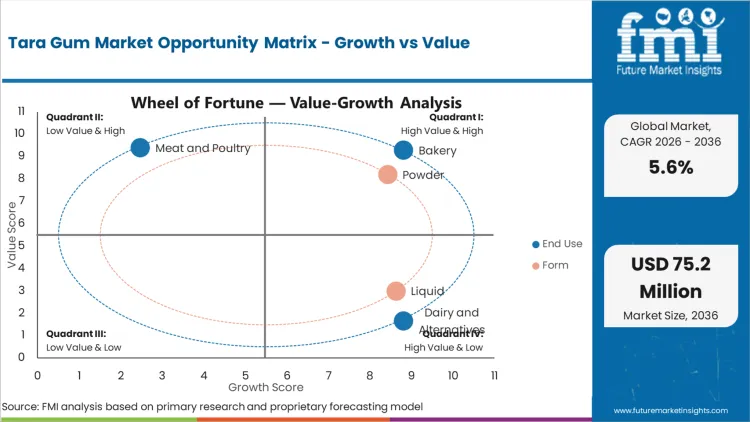

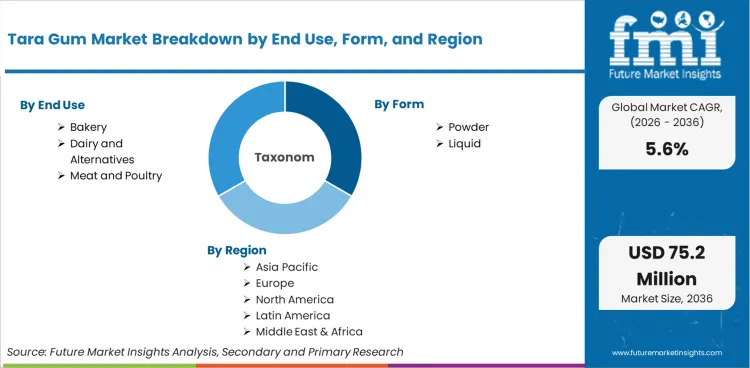

Порошковые формы доминируют в промышленном потреблении благодаря присущей логистической эффективности и длительной стабильности при хранении. Сухие формы позволяют производителям стандартизировать скорость гидратации в различных производственных условиях, снижая несоответствия от партии к партии. По оценкам FMI, хранение порошковых запасов без охлаждения снижает накладные расходы для мировых дистрибьюторов, работающих на протяженных маршрутах доставки.

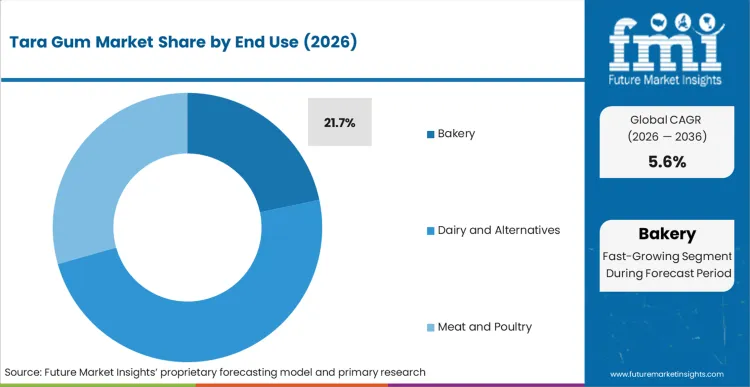

Применение в хлебобулочных изделиях займет долю в 21,7% в 2026 году, что обусловлено абсолютной необходимостью сохранения влаги в упакованных товарах. Экстракт синергически взаимодействует с крахмалами, предотвращая черствение и разрушение мякиша в течение длительных циклов распределения. Поиск надежных альтернативных гидроколлоидов стимулирует применение в безглютеновых рецептурах, где требуется усиление структурной целостности. Nexira активно нацеливается на эти продовольственные сектора, запуская свою линейку naltive™, расширяя варианты «чистой этикетки» для разработчиков рецептур. [7]

В качестве загустителя экстракты обеспечивают критически важный контроль вязкости в жидких и полутвердых пищевых матрицах. Высокая производительность в условиях высокого сдвига и кислотности делает натуральные галактоманнаны незаменимыми для производителей соусов и заправок. Аналитики FMI считают, что синергия с геллановой камедью позволяет создавать высокоспециализированные гелевые структуры для молочных альтернатив. Clariant продемонстрировала более широкое промышленное применение, представив Aristoflex Eco T, биоразлагаемый модификатор реологии для специализированных косметических средств. [8]

Ускорение требований к переформулированию продуктов с «чистой этикеткой» является основным двигателем мирового потребления. Конгломераты пищевой промышленности и производства напитков сталкиваются с огромным давлением со стороны регулирующих органов и заботящихся о здоровье потребителей с целью исключения искусственных добавок. Команды R&D заменяют модифицированные крахмалы и синтетические полимеры на натуральные растительные альтернативы.

Концентрация сельскохозяйственных поставок создает серьезное структурное ограничение для конечных покупателей. Деревья Caesalpinia spinosa растут преимущественно в Андских регионах, подвергая глобальные цепочки поставок локализованным погодным аномалиям и сбоям в сборе урожая. Производители пищевых продуктов, пытающиеся стандартизировать глобальные рецептуры, сталкиваются с непредсказуемыми скачками цен при падении региональных урожаев. Чтобы снизить риски, транснациональные покупатели поддерживают стратегические запасы и исследуют синергетические смеси с использованием камеди карайи для уменьшения общей зависимости от одного растительного источника.

.webp)

Согласно региональному анализу, рынок Tara Gum сегментирован на Северную Америку, Латинскую Америку, Европу, Восточную Азию, Южную Азию, Океанию, а также Ближний Восток и Африку, охватывая более 40 стран. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Страна | CAGR (с 2026 по 2036) |

|---|---|

| Китай | 6,2% |

| Индия | 6,0% |

| Германия | 5,4% |

| Бразилия | 5,3% |

| Соединенные Штаты | 5,2% |

| Великобритания | 5,0% |

Источник: анализ Future Market Insights (FMI), основанный на собственной прогностической модели и первичных исследованиях

Северная Америка демонстрирует устойчивый спрос, обусловленный агрессивным сдвигом потребительских предпочтений в сторону растительных молочных продуктов и хлебобулочных изделий с чистой этикеткой. Разработчики рецептур постоянно пересматривают списки ингредиентов, чтобы заменить синтетические эмульгаторы натуральными растительными альтернативами. Соединенные Штаты являются доминирующей силой в закупках, в значительной степени опираясь на отработанные торговые каналы для обеспечения поставок сырья. Согласно прогнозу FMI, большие объемы входящих поставок отражают огромные потребности в импортных стабилизаторах для обеспечения внутреннего производства.

Отчет Future Market Insights включает подробный анализ роста по каналам поставок Северной Америки. Канада и Мексика представляют собой дополнительные возможности по мере модернизации отечественных перерабатывающих секторов. Специалисты по закупкам в соседних странах внимательно отслеживают изменения в регулировании США, обеспечивая соответствие экспортно-ориентированных производственных стандартов строгим требованиям к пектину и растительным камедям для чистой этикетки.

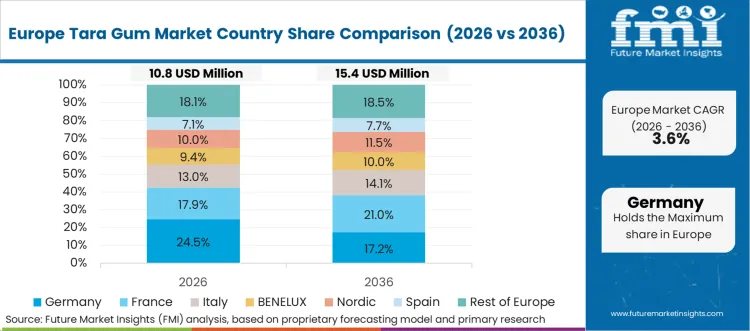

Европа представляет собой строго регулируемый рынок пищевых добавок, что вынуждает производителей использовать натуральные текстуризаторы для соблюдения требований. Власти применяют строгие правила, отдавая предпочтение галактоманнанам растительного происхождения перед химическими альтернативами. Региональные переработчики требуют исключительной прослеживаемости для удовлетворения требований регулирующих органов и хорошо информированных потребителей. По оценкам FMI, прозрачный сельскохозяйственный источник обеспечивает статус предпочтительного поставщика во всех региональных отделах закупок.

Отчет FMI включает обширный обзор европейских нормативных баз и влияния источников ингредиентов. Франция, Италия и Испания выступают в качестве важнейших центров вторичной переработки, требующих постоянного притока сырья. В этих странах основное внимание по-прежнему уделяется проверяемым показателям устойчивости и прозрачному аудиту «от фермы до завода».

Азиатско-Тихоокеанский регион быстро наращивает свою базу промышленного производства продуктов питания, требуя огромных объемов стандартизирующих агентов. Рост располагаемых доходов в развивающихся странах изменяет пищевые привычки, стимулируя беспрецедентное потребление упакованных хлебобулочных и молочных продуктов. Местные переработчики внедряют натуральные стабилизаторы для повышения устойчивости продуктов во время распределения в сложных климатических условиях. Аналитики FMI полагают, что сложные местные дистрибьюторские сети определяют объемные контракты в крупных азиатских производственных центрах.

Отчет FMI включает глубокий анализ, отображающий развивающийся азиатский ландшафт переработанных продуктов питания. Япония, Южная Корея и Индонезия предлагают выгодные перспективы для высококачественных функциональных экстрактов. Повышение местных производственных стандартов в этих странах напрямую повышает спрос на премиальные импортные гидроколлоиды для восстановления текстуры.

Латинская Америка имеет уникальное стратегическое значение как растущая потребительская база и основной ботанический источник сырья. Местные секторы пищевой промышленности быстро модернизируются, внедряя натуральные ингредиенты, чтобы эффективно конкурировать на мировых экспортных рынках. Отечественные бренды используют региональную сельскохозяйственную близость для обеспечения ценовых преимуществ над международными конкурентами. По оценкам FMI, регион служит критически важным узлом для гигантов ингредиентов, стремящихся вертикально интегрировать цепочки поставок.

Отчет FMI включает стратегическое картирование латиноамериканских мощностей по экстракции и переработке. Перу, Чили и Аргентина остаются центральными в обсуждениях глобальных поставок благодаря сельскохозяйственной продукции. Руководители цепочек поставок тщательно отслеживают климатические условия в этих странах для прогнозирования возможных перебоев в урожайности.

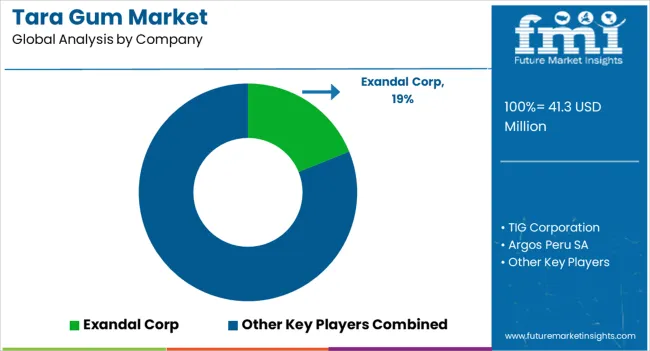

Корпоративная консолидация меняет конкурентные иерархии, поскольку многомиллиардные конгломераты по производству ингредиентов приобретают специализированных экстракторов. Крупные компании используют глобальные дистрибьюторские сети, чтобы опередить региональных поставщиков, не имеющих аналогичного логистического охвата. Обеспечение доминирования в сегменте натуральных текстуризаторов требует агрессивного размещения капитала и бесшовной интеграции недавно приобретенных растительных активов.

Прослеживаемость превращается из премиальной функции в строгое базовое требование для участия на рынке. Конкуренты, неспособные предоставить детальные данные о происхождении, сталкиваются с исключением из выгодных европейских и североамериканских контрактов на поставку. Создание проверяемой документации от фермы до завода защищает поставщиков от ужесточения международных таможенных правил.

Прозрачность производственных мощностей становится критически важным инструментом для обеспечения долгосрочного доверия покупателей. Поставщики должны открыто сообщать об ограничениях пропускной способности для установления надежных партнерских отношений с международными пищевыми брендами. Менеджеры по закупкам требуют точных метрик для проведения точных оценок рисков, прежде чем заключать контракты на оптовую поставку сырья.

Последние события

Отчет включает полное освещение ключевых тенденций из сравнительного анализа конкурентов. Некоторые из последних событий, освещенных в отчетах:

| Метрика | Значение |

|---|---|

| Количественные единицы | 43,6 млн USD (2026) до 75,2 млн USD (2036), при среднегодовом темпе роста 5,6% |

| Определение рынка | Тара камедь функционирует как ботанический галактоманнановый гидроколлоид, извлекаемый из семян Caesalpinia spinosa, служащий загустителем, стабилизатором и желирующим агентом в промышленных рецептурах. |

| Сегментация по форме | Порошок, Жидкость |

| Сегментация по конечному использованию | Хлебобулочные изделия, Молочные продукты и альтернативы, Мясо и птица, Напитки, Прочее |

| Охват применений | Загуститель, Стабилизатор, Желирующий агент, Эмульгатор |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | США, Великобритания, Китай, Индия, Германия, Бразилия и еще 40+ стран |

| Профили ключевых компаний | Tate & Lyle, Nexira, Clariant, Prodhyg, Exandal, Silvateam |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Восходящий анализ рецептур, подтвержденный интервью о первичных мощностях по экстракции и индикаторами международных торговых потоков. |

Настоящая библиография приводится для ознакомления читателя и не является исчерпывающей. Полный отчет содержит полный список литературы и подробные ссылки.

Спрос на Tara Gum на мировом рынке в 2026 году оценивается в 43,6 млн USD.

Объем рынка Tara Gum, по прогнозам, достигнет 75,2 млн USD к 2036 году.

Спрос на Tara Gum на мировом рынке, как ожидается, будет расти со среднегодовым темпом (CAGR) 5,6% в период с 2026 по 2036 год.

Порошковые формы доминируют в мировых продажах, что поддерживается увеличенным сроком хранения и эффективными профилями гидратации.

Хлебобулочные изделия занимают значительную долю в 21,7%, что обусловлено коммерческими пекарями, полагающимися на галактоманнаны для критически важного удержания влаги.

Быстрое расширение промышленного производства продуктов питания и стандартизация систем текстуры в крупномасштабном производстве стимулируют массовое внедрение.

Требования к ингредиентам с «чистой этикеткой» и местные промышленные технологические рекомендации диктуют спецификации закупок.

Прогнозируется, что Китай будет расти со среднегодовым темпом (CAGR) 6,2% в период с 2026 по 2036 год.

Строгие европейские регуляторные нормы заставляют пищевые бренды переходить на натуральные, прослеживаемые текстураторы растительного происхождения.

Спрос полностью сосредоточен вокруг высокопрослеживаемых стабилизаторов с «чистой этикеткой» для премиальных пищевых рецептур.

Прогнозируется, что Соединенные Штаты будут расти со среднегодовым темпом (CAGR) 5,2% в период с 2026 по 2036 год.

Да, Соединенное Королевство включено в региональный охват Европы.

Данные World Integrated Trade Solution и раскрытия информации о мощностях крупных корпораций служат основными количественными ориентирами.

Закупки в значительной степени зависят от прослеживаемых, натуральных экстрактов для поддержки быстрорастущих секторов растительной и веганской пищи.

Да, Индия включена в региональный охват Азиатско-Тихоокеанского региона.

Разработчики рецептур, заменяющие нестабильные традиционные камеди рентабельными растительными альтернативами, способствуют быстрому внедрению ингредиентов.

Порошковые конфигурации остаются жизненно важными для обеспечения длительной трансконтинентальной транспортировки, необходимой для достижения портов Северной Америки.

Это натуральный галактоманнановый гидроколлоид, получаемый из семян деревьев, в основном используемый в качестве загустителя и стабилизатора в пищевых продуктах.

Оно относится к глобальным поставкам, торговле и промышленному применению экстрактов семян Caesalpinia spinosa.

Охват включает потребление по форме и конечному использованию в секторах промышленного производства продуктов питания, фармацевтики и личной гигиены.

Камедь рожкового дерева, немодифицированная гуаровая камедь и конечные розничные пищевые продукты исключены из основных объемных показателей.

Прогноз представляет собой модельную проекцию, сопоставляющую объем промышленного производства продуктов питания со стандартными нормами включения в рецептуры.

Аналитики используют модель «снизу вверх», подтвержденную посредством интервью о мощностях первичной экстракции и косвенных показателей международных торговых потоков.

Первичные интервью и проверяемые публичные таможенные данные используются для обеспечения базовой точности без вторичных догадок.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок обезжиренных продуктов сегментирован по типам продуктов (обезжиренные молочные продукты, обезжиренная выпечка, обезжиренные закуски, обезжиренные готовые блюда, обезжиренные десерты), основе ингредиентов (на молочной основе, на растительной основе, на зерновой основе, на белковой основе), применению (розничное потребление, общественное питание) и регионам. Прогноз на 2026-2036 гг.

Рынок гибридных нутрикосметических систем с морским коллагеном и оливой сегментирован по системам ингредиентов (морской коллаген, фенольные соединения оливы, смешанные активные компоненты, вспомогательные питательные вещества), формам продуктов (порошки, капсулы, жевательные конфеты, жидкие шоты, мягкие жевательные конфеты), позиционированию красоты, каналам продаж, группам потребителей и регионам. Прогноз на 2026-2036 гг.

Рынок безглютеновой пасты сегментирован по типам продукции (паста из нута, паста из бурого риса, паста из киноа, мультизлаковая паста, паста на основе кукурузы), форме (свежая паста, сушеная паста, замороженная паста), источнику ингредиентов (на основе бобовых, на основе зерновых, на основе суперфудов, на основе смешанных зерновых, на основе кукурузы) и регионам. Прогноз на 2026-2036 гг.

Рынок сахарных КБД-пастилок без сахара сегментирован по спектру продуктов (включая широкоспектральные, изолят КБД, полноспектральные, синтетические КБД и минорные смеси), системе подсластителей, диапазону дозировок, категории оздоровления, каналу продаж, типу покупателя и региону. Прогноз на 2026-2036 гг.

Рынок «Sleep Support CBD Gummies» сегментирован по спектру продуктов (включая Broad Spectrum, CBD Isolate, Full Spectrum, CBN-Enhanced CBD и Botanical CBD Blends), ингредиентам для поддержки сна (включая Melatonin Blend, CBN Blend, L-Theanine Blend, Chamomile Blend и Multi-Botanical Blend), дозировке, каналам продаж, типу покупателя и региону. Прогноз на 2026–2036 годы.

Рынок кормов для собак мелких пород сегментирован по типу продукта (сухой корм, влажный корм, лакомства и закуски, замороженный корм), вкусу (курица, говядина, рыба, баранина, индейка, другие), ценовому сегменту (масс-маркет, премиум) и региону. Прогноз на 2026–2036 гг.

Рынок Tara Gum

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |