Industry

Media

Contact

О докладе

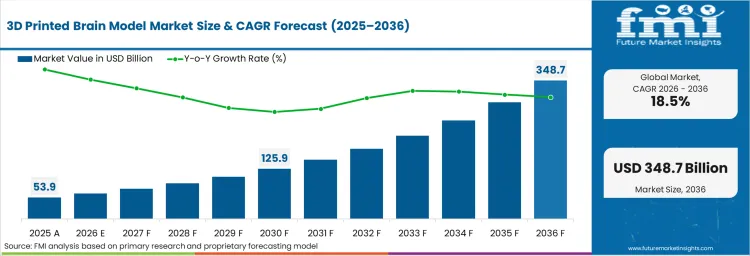

В 2025 году рынок 3D-печатных моделей мозга оценивался в 53,90 млрд USD. Согласно анализу Future Market Insights, спрос, по оценкам, вырастет до 63,87 млрд USD в 2026 году и 348,73 млрд USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 18,50% в течение прогнозируемого периода.

Ожидается, что рынок принесет примерно 284,86 млрд USD в абсолютном выражении в период с 2026 по 2036 год. Внедрение нейрохирургического предоперационного планирования и расширение программ медицинского образования стимулируют спрос на 3D-печатные модели мозга, специфичные для пациента. Многоматериальная полиструйная печать позволяет создавать анатомически точные реплики с дифференцированными свойствами тканей (опухоль против здоровой ткани, сосудистая против паренхиматозной), предоставляя хирургам возможность тактильной отработки, которую не могут обеспечить 2D-изображения и виртуальные 3D-дисплеи. Индия и Китай лидируют по темпам роста благодаря расширению программ обучения нейрохирургии и созданию медицинских лабораторий 3D-печати в академических медицинских центрах.

| Показатель | Подробности |

|---|---|

| Объем отрасли (2026) | 63,87 млрд USD |

| Стоимость отрасли (2036) | 348,73 млрд USD |

| CAGR (с 2026 по 2036 год) | 18,50% |

Источник: Future Market Insights, 2026

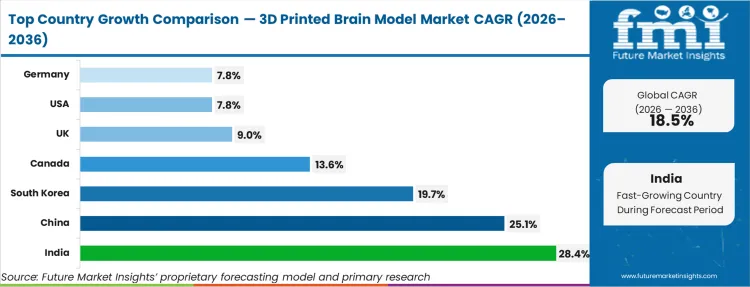

По данным FMI, прогнозируемые темпы роста на уровне стран до 2036 года следующие: Индия — 28,40%, Китай — 25,10%, Южная Корея — 19,70%, Канада — 13,60%, Великобритания — 9,00%, Германия — 7,80%, США — 7,80%. Индия демонстрирует самый быстрый рост, обусловленный концентрированными институциональными инвестициями и развитием инфраструктуры.

Рынок 3D-печатных моделей мозга охватывает производство пациент-специфичных и стандартизированных анатомических реплик с использованием технологий аддитивного производства для нейрохирургических, образовательных целей и разработки медицинских устройств. Многоматериальные печатные платформы производят модели мозга с дифференцированными свойствами тканей, позволяя хирургам физически отрабатывать сложные процедуры на тактильных репликах, которые воспроизводят пространственные взаимосвязи между опухолями, кровеносными сосудами и функциональными областями коры головного мозга. По данным FMI, рынок находится на этапе ускорения клинического внедрения, где основным двигателем дохода является полезность нейрохирургического планирования, при этом медицинское образование и тестирование устройств обеспечивают дополнительные каналы роста, сконцентрированные в академических медицинских центрах и научно-исследовательских лабораториях по разработке медицинских устройств.

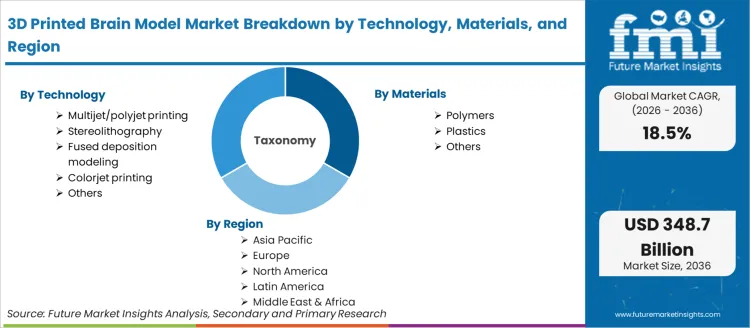

Объем рынка охватывает 3D-печатные модели мозга, производимые с помощью технологий мультиструйной/полиструйной печати, стереолитографии, моделирования методом послойного наплавления и цветной струйной печати, с использованием полимерных и пластиковых материалов для нейрохирургического планирования, анатомического обучения, валидации медицинских устройств и применения в клинической коммуникации.

Исключаются 3D-биопечатанные функциональные конструкты мозговой ткани с живыми клетками, стандартные анатомические обучающие модели, произведенные методом литья под давлением, а также программное обеспечение для виртуальной 3D-визуализации мозга без вывода физической модели.

Факторы роста, влияющие на рынок 3D-печатных моделей мозга

3D-печатные модели мозга могут обеспечить точное и детальное представление сложной архитектуры мозга, что позволяет глубже понять его структуру и функции.

Помимо того, что эти модели являются полезными учебными пособиями, они также полезны для преподавателей и студентов, независимо от того, нужно ли им изучать анатомию, офтальмологию или неврологические заболевания. В дополнение к предоставлению практической учебной среды, они способствуют более глубокому пониманию архитектуры мозга и заболеваний.

Использование 3D-печатных моделей мозга хирургами может помочь им в планировании сложных хирургических процедур, таких как операции на головном мозге. Точность модели мозга пациента может помочь хирургам предвидеть потенциальные трудности и лучше понять специфическую анатомию пациента, что улучшит результат операции для пациента. Использование 3D-моделей мозга для симуляционного обучения может улучшить хирургические навыки и методы среди медицинских работников. В безрисковой среде хирурги могут практиковаться и развивать свои хирургические навыки, имитируя хирургические сценарии на этих моделях.

Рыночные тенденции в области 3D-печатных моделей мозга

С развитием печатных материалов теперь можно использовать биосовместимые и гибкие полимеры для печати моделей мозга, которые функционируют правильно и являются гораздо более реалистичными. Используя этот подход, можно имитировать как текстуру, так и плотность мозговых тканей, что имеет особое значение для использования модели в различных приложениях.

Используя многоматериальный 3D-принтер, эту модель можно настраивать с различными цветами и текстурами для различения разных областей мозга и патологий, что делает ее отличной для образования и клинического использования.

Значительное снижение стоимости 3D-принтеров и передовых технологий 3D-печати позволило производить высококачественные модели мозга по более низкой цене. Таким образом, исследователи и медицинские учреждения имеют более легкий доступ к этой технологии.

Включение 3D-печатных моделей мозга в онлайн-обучение будет полезным

Во всем мире 3D-печатные модели мозга имеют потенциал для более широкого использования в области медицинского образования, особенно в регионах с ограниченным доступом к традиционной медицинской помощи.

Потенциальное воздействие этой инициативы заключается в повышении стандартов медицинского образования и подготовки по всему миру. Использование 3D-печатных моделей мозга в онлайн-обучении может предоставить студентам возможности для участия в виртуальных вскрытиях и интерактивных учебных процессах.

3D-выставки мозга могут быть использованы для демонстрации и просвещения общественности о значимости здоровья мозга, неврологических заболеваний и исследований в области нейронаук в музеях, исследовательских и образовательных учреждениях. Повышение осведомленности сообщества и профилактических мер в отношении неврологического здоровья через программы общественного здравоохранения может предоставить возможности в течение многих лет.

Для болезней Альцгеймера, Паркинсона и опухолей головного мозга ученые могут использовать эту технику для создания моделей мозга, специфичных для конкретных заболеваний, чтобы получить лучшее понимание и методы лечения этих заболеваний. Новые стратегии лечения травм и расстройств головного мозга могут быть обнаружены путем изучения потенциала 3D-печатных моделей мозга для регенеративной медицины, таких как каркасы для тканевой инженерии нервной системы.

Эффективность затрат и времени может ограничивать рост рынка 3D-печатных моделей мозга

Печать микроструктур с помощью двухфотонной полимеризации является хорошим методом для высокоразрешающих микроструктур, но печать более крупных объектов занимает много времени. Таким образом, созданные фантомы мозга имеют ограниченный размер.

Мягкость и деформируемость человеческого мозга не могут быть воспроизведены с помощью современных технологий 3D-печати. В результате, сложно создавать реалистичные модели мозга, способные воспроизводить его тактильные характеристики. Помимо того, что процесс создания индивидуальных моделей мозга является дорогостоящим и трудоемким, он может быть и сложным.

Модели, созданные с использованием 3D-печати, могут неадекватно представлять сложную структуру и физиологию мозга. В зависимости от этого, они могут быть менее полезны во время хирургической подготовки или для предоперационного планирования. Материалы, используемые в 3D-печати, могут сильно влиять на функциональность и реалистичность моделей мозга. Настоящая мозговая ткань может быть более податливой и мягкой, чем модели, сделанные из термопластика ABS (акрилонитрилбутадиенстирол).

В период с 2021 по 2025 год среднегодовой темп роста (CAGR) индустрии 3D-печатных моделей мозга составил 17,2%. Объем рынка 3D-печатных моделей мозга в 2025 году достиг 37,5 млрд USD, увеличившись с 14,6 млрд USD в 2021 году.

Использование методов биопечати для создания функциональной мозговой ткани может стать одним из самых перспективных применений 3D-печатных моделей мозга в будущем. Персонализированные методы лечения и регенеративная медицина могут получить выгоду от этой разработки.

Исследователи и медицинские эксперты могут лучше понять неврологические заболевания с помощью 3D-печатных моделей мозга, которые обеспечивают наглядное представление анатомии и физиологии мозга. 3D-печатная модель мозга позволяет врачам исследовать и выявлять специфические аномалии или поражения мозга, что поможет им в диагностике заболеваний нервной системы.

Нейрохирурги могут планировать сложные нейрохирургические процедуры, такие как глубокая стимуляция мозга и иссечение опухоли, используя 3D-печатные модели мозга для улучшения хирургической точности и результатов. Модели человеческого мозга, созданные с помощью 3D-печати, могут быть использованы для разработки новых методов лечения неврологических расстройств. Чтобы изучить эффекты лекарств и методов лечения на определенные области мозга или нейронные сети, исследователи могут использовать эти модели.

3D-печатная модель мозга является бесценным образовательным инструментом как для студентов, так и для медицинских работников, которые хотят лучше понять и исследовать сложности неврологических заболеваний посредством экспериментального обучения в практической среде.

Используя 3D-печать, могут быть разработаны индивидуальные лекарства для доставки препаратов пациентам с неврологическими заболеваниями. Путем модификации структур и форм напечатанных устройств исследователи могут оптимизировать доставку лекарств в определенные области мозга.

Методы 3D-печати, такие как биопечать, могут быть использованы для создания нервных кондуитов, которые способствуют регенерации периферических нервов. В результате печати этих нервных кондуитов могут быть излечены неврологические расстройства, вызванные поврежденными периферическими нервами. Также существует потенциал для восстановления поврежденных нервов с использованием этих кондуитов.

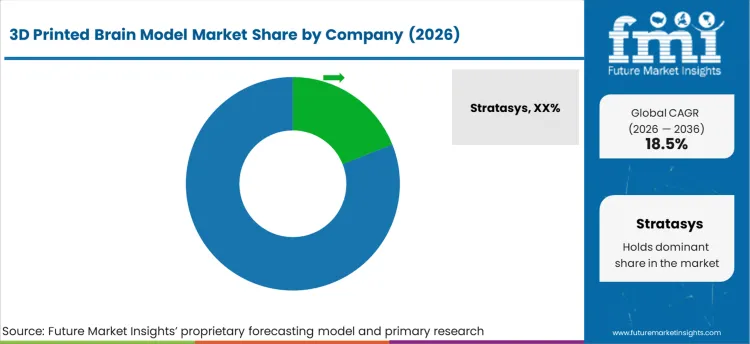

Значительные 43,7% мирового рынка занимают компании Уровня 1. Игроки сосредоточены на разработке передовых материалов и создании сильного узнаваемого бренда для достижения успеха.

Постоянные инвестиции в исследования и разработки обеспечат разработку новых материалов и технологий для 3D-печати. Поддержка внедрения 3D-печати в секторе здравоохранения посредством обучающих программ и ресурсов. В число ведущих компаний первого эшелона входят 3D Systems и Stratasys.

В Уровне 2 средние игроки занимают 29,7% доли рынка. Они занимают сильные позиции в конкретных географических регионах и стабильно растут, но не могут конкурировать с игроками Уровня 1 по глобальному охвату или разнообразию продукции. Большинство компаний Уровня 2 сосредоточены на предложении доступных технологий с удобным пользовательским интерфейсом, таких как биопечать, что позволяет им стабильно расти.

Для удовлетворения потребностей небольших медицинских учреждений и исследовательских лабораторий компании сосредоточены на предложении надежных и экономически эффективных решений для 3D-печати. В число таких компаний входят Formlabs и CELLINK.

Компании Уровня 3 специализируются на технологиях биопечати и производстве индивидуальных имплантатов. Чтобы закрепиться на рынке, игроки сосредоточены на нишевых рынках, прорывных технологиях и региональных преимуществах. Среди игроков – Rokit Healthcare Inc., MedPrim, Voxeljet и Cyfuse Biomedical.

Различные страновые отраслевые анализы представлены для моделей головного мозга, напечатанных на 3D-принтере. Исследование отраслевого спроса проводится для различных регионов по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион и т.д.

При CAGR в 13,6% до 2034 года Канада, как ожидается, возглавит рейтинги в Северной Америке. К 2034 году для Индии в Азиатско-Тихоокеанском регионе прогнозируется CAGR в 28,4%.

.webp)

| Страны | Среднегодовой темп роста стоимости |

|---|---|

| Соединенные Штаты | 7,8% |

| Канада | 13,6% |

| Соединенное Королевство | 9% |

| Германия | 7,8% |

| Индия | 28,4% |

| Китай | 25,1% |

| Южная Корея | 19,7% |

Источник: анализ FMI, основанный на первичном исследовании и собственной прогностической модели

Растущий спрос на 3D-печатные модели мозга сделал Канаду лидером в этой быстро развивающейся области медицинских технологий. Канадская система здравоохранения известна своей всесторонностью и приверженностью инновационным медицинским исследованиям. Использование этих моделей влияет на медицинское образование, прогноз и общение с пациентами.

Академическая исследовательская группа в Университете Торонто использует 3D-принтеры для создания моделей мозга с целью изучения изменений в функции и структуре мозга, связанных с болезнью Альцгеймера. Исследователи работают над разработкой более эффективных вариантов лечения этого заболевания.

В этой передовой в медицинском отношении стране, с растущей сетью научно-исследовательских институтов и медицинских учреждений, технология 3D-печати может иметь потенциал для улучшения ухода за пациентами и преобразования нейрохирургии.

Канадские больницы и университеты сделали значительный шаг к пациентоориентированной и эффективной экосистеме здравоохранения, все чаще полагаясь на эти сложные модели для обучения медицинских работников и улучшения результатов.

В ближайшие несколько лет ожидается значительный рост рынка Германии. Прогнозируется, что отрасль будет расширяться со среднегодовым темпом роста (CAGR) в 7,8% в течение прогнозируемого периода. Ученые University of Wisconsin создали ткань мозга, которая нормально развивается и функционирует. Помимо того, что это обеспечивает модель для изучения больного и здорового мозга, это открытие может также послужить основой для разработки лекарств.

Поскольку крупные промышленные компании активно внедряют технологию 3D-печати, Германия имеет хорошо развитую индустрию 3D-печати. Опрос, проведенный в 2021 году, показал, что 44% немецких промышленных предприятий, на которых занято более 100 человек, уже внедрили технологии 3D-печати. В ближайшие два года еще 20% респондентов планируют сделать то же самое.

Благодаря высокому разрешению и точности моделей мозга, напечатанных на 3D-принтере, хирурги могут планировать лечение и моделировать вмешательства с большей точностью, что в конечном итоге приводит к лучшим результатам операций.

В стране, которая уделяет особое внимание безопасности пациентов и информированному согласию, эта модель облегчает общение с пациентами и помогает людям принимать обоснованные решения в области здравоохранения. С развитием моделей мозга, напечатанных на 3D-принтере, Германия продолжает демонстрировать свою приверженность предоставлению высококачественного медицинского обслуживания.

В Индии 3D-печатные модели мозга демонстрируют положительные тенденции роста. В период с 2024 по 2034 год рынок Индии, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 28,4%. Увеличение спроса на 3D-печатные модели мозга можно объяснить приверженностью правительства инновациям и доступности в здравоохранении. С учетом растущего населения и разнообразных медицинских потребностей, Индия использует передовые технологии, такие как 3D-печать, для решения сложных медицинских проблем.

Тщательно разработанные модели обеспечивают беспрецедентную ясность в преподавании и изучении нейроанатомии для студентов и преподавателей медицины. Пациенты также могут консультироваться с 3D-печатной моделью мозга во время операции и планировать свое лечение в стране с доступными решениями в области здравоохранения.

Благодаря бурно развивающейся сети медицинских учреждений и стартапов в Индии, процесс интеграции 3D-печати в здравоохранение стал символом перехода страны к более эффективной и инклюзивной системе здравоохранения.

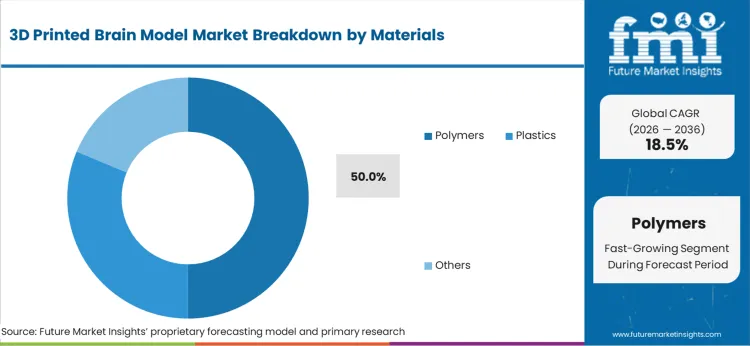

Информация в этом разделе представит краткий обзор наиболее заметных сегментов отрасли. В 2023 году на метод послойного наплавления приходилась доля в стоимостном выражении 28,7%. По типу материала пластмассы занимали долю рынка 43,7% в 2023 году.

| Тип | Послойное наплавление |

|---|---|

| Доля по стоимости (2023) | 28,7% |

На сегмент моделирования методом послойного наплавления в 2023 году пришлось приблизительно 28,7% выручки. Значительного улучшения характеристик материалов можно ожидать благодаря технологии FDM.

Благодаря разработке новых материалов, специально адаптированных для FDM-печати, напечатанные изделия будут обладать лучшими характеристиками и иметь более широкий спектр применения. Ожидается, что разрешение и точность улучшатся с технологией FDM. Продолжение исследований и разработок позволит продуктам, напечатанным по технологии FDM, достичь более высокой точности размеров и чистоты поверхности.

Снижение стоимости FDM-принтеров и расходных материалов сделало их более доступными для большего числа потребителей. В ближайшие годы продолжающиеся усилия снизят расходы и повысят доступность технологии FDM для частных лиц, малых предприятий и образовательных учреждений.

Ученые постоянно совершенствуют настройки FDM, чтобы добиться лучшего качества печати, точности размеров и чистоты поверхности. Тагути и ANOVA — это два метода для оптимизации параметров процесса и улучшения качества печати.

| Материал | Пластмассы |

|---|---|

| Доля по стоимости (2023) | 43,7% |

Пластиковые нити относительно недороги в отличие от других материалов, таких как металлы или керамика. 3D-печать теперь доступна широкому кругу пользователей, включая медицинские учреждения, университеты и исследовательские лаборатории. Гибкость пластиковых материалов делает их идеальными для индивидуальной настройки.

3D-принтеры могут имитировать специфические ткани или структуры мозга, используя пластиковые нити, которые исследователи могут настраивать. Эти индивидуализированные модели точно воспроизводят реальную анатомию мозга для помощи в различных исследованиях и планировании операций.

3D-печать с использованием пластиковых материалов позволяет создавать сложные и реалистичные модели мозга, поскольку пластиковые материалы гибки и долговечны. Модели могут быть исследованы и модифицированы без их повреждения для медицинского образования, исследовательских экспериментов или демонстраций.

Рынок является конкурентным, поскольку на нем действуют как местные, так и зарубежные компании. Существующие продукты участников рынка постоянно разрабатываются и расширяются, чтобы оставаться конкурентоспособными. Для увеличения доли рынка компании используют различные методы, включая слияния, поглощения, альянсы и совместные предприятия.

| Показатель | Значение |

|---|---|

| Количественные единицы | 63,87 млрд USD до 348,73 млрд USD, при CAGR 18,50% |

| Определение рынка | 3D-печатные модели мозга представляют собой специфичные для пациента и анатомически стандартизированные трехмерные реплики церебральных структур, изготовленные с использованием технологий многоструйной печати, стереолитографии, FDM и цветной струйной печати из полимерных и пластмассовых материалов для планирования нейрохирургических операций, медицинского образования, тестирования устройств и применения в общении с пациентами. |

| Сегментация по технологиям | Многоструйная/Polyjet печать, Стереолитография, Моделирование методом послойного наплавления, Цветная струйная печать, Прочие |

| Сегментация по материалам | Полимеры, Пластмассы, Прочие |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Индия, Китай, Южная Корея, Великобритания, Германия, США, Канада и более 40 стран |

| Ключевые профилированные компании | Stratasys, 3D Systems, Formlabs, CELLINK, Rokit Healthcare Inc., Voxeljet, Cyfuse Biomedical, MedPrim |

| Прогнозируемый период | С 2026 по 2036 год |

| Подход | Гибридное моделирование "снизу-вверх" и "сверху-вниз", подтвержденное данными первичных исследований и общедоступными отраслевыми данными. |

По технологии отрасль сегментируется на стереолитографию (SLA), Colorjet-печать, Multijet/Polyjet-печать, моделирование методом послойного наплавления (FDM) и другие.

По типу материала отрасль подразделяется на полимеры, пластмассы и прочие.

Ключевые страны Северной Америки, Латинской Америки, Западной Европы, Восточной Европы, Южной Азии, Восточной Азии, Ближнего Востока и Африки были охвачены в отчете.

Настоящая библиография представлена для ознакомления читателей. Полный отчет FMI содержит полный список источников с первичной исследовательской документацией.

Спрос на 3D Printed Brain Model на мировом рынке в 2026 году оценивается в 63,87 млрд USD.

Прогнозируется, что объем рынка 3D Printed Brain Model достигнет 348,73 млрд USD к 2036 году.

Ожидается, что спрос будет расти со среднегодовым темпом роста (CAGR) 18,50% в период с 2026 по 2036 год.

Multijet/Polyjet Printing составляет 34,0% в 2026 году, что отражает ее прочные позиции по основным каналам.

Polymers составляет 50,0% доли сегмента в 2026 году.

Прогнозируется, что Индия будет расти со среднегодовым темпом роста (CAGR) 28,40% в период с 2026 по 2036 год.

Прогнозируется, что Китай будет расти со среднегодовым темпом роста (CAGR) 25,10% в период с 2026 по 2036 год.

Область охвата рынка включает 3D Printed Brain Model, производимые с использованием технологий multijet/polyjet, стереолитографии, fused deposition modeling и colorjet printing, с применением полимерных и пластиковых материалов для нейрохирургического планирования, анатомического образования, валидации медицинских устройств и применения в клинической коммуникации.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок катушек для магнитно-резонансной томографии сегментирован по типу катушек (поверхностные катушки, объемные катушки, градиентные катушки, катушки для тела, специальные катушки), дизайну (фазированная решетка, гибкие, жесткие, передающие-принимающие, только принимающие), напряженности поля (1,5 Тл, 3 Тл, низкопольные, 7 Тл, другие), применению, конечному пользователю и региону. Прогноз на 2026-2036 годы.

Рынок назальных спреев сегментирован по типу продукта, форме выпуска, упаковке, дозировке, каналу дистрибуции, показаниям и регионам. Прогноз на 2026-2036 гг.

Рынок устройств мониторинга дозы сегментирован по типу продукта (медицинские дозиметры радиации, измерители уровня радиации, программное обеспечение для мониторинга дозы, услуги), применению (рентгенография, компьютерная рентгенография, маммография, флюороскопия и интервенционная визуализация, прочее), технологии (технология мониторинга радиации, технология анализа данных, облачные технологии, технологии автоматизации) и региону. Прогноз на 2026-2036 гг.

Рынок ПЦР-тестов с обратной транскрипцией сегментирован по продуктам (количественные, цифровые), применению (тестирование на инфекционные заболевания, онкологическое тестирование, тестирование на наследственные заболевания человека, скрининг крови, диагностические исследования, криминалистика), конечным пользователям (больницы и диагностические центры, научно-исследовательские лаборатории и академические институты, фармацевтические и биотехнологические компании, организации по клиническим исследованиям, криминалистические лаборатории) и регионам. Прогноз на 2026–2036 гг.

Рынок хирургических масок сегментирован по продукту (базовые хирургические маски, хирургические маски, устойчивые к брызгам, хирургические маски с противотуманной пеной, другие), конечным пользователям (больницы, амбулаторные хирургические центры и специализированные клиники, частные лица, другие), упаковке (картонные коробки, бумажные пакеты, банки, другая упаковка) и регионам. Прогноз на 2026-2036 гг.

Рынок цифровых устройств для измерения ран сегментирован по типам ран (диабетические язвы, хронические раны, ожоги, послеоперационные, травматические), секторам конечного использования (больницы, клиники), типам продуктов (3D-устройства для измерения ран, 2D-цифровые измерительные устройства, программное обеспечение для визуализации и документирования, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок 3D-печатных моделей мозга

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |