Industry

Media

Contact

О докладе

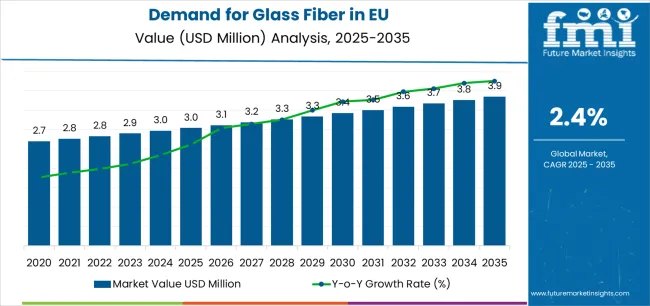

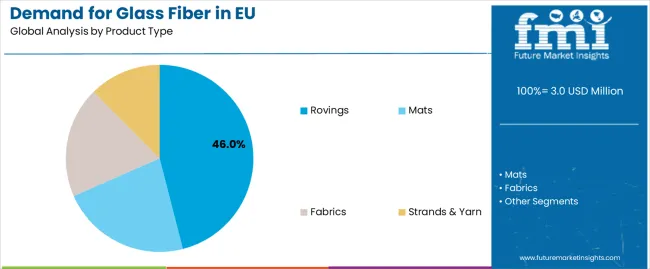

Спрос на стекловолокно в ЕС оценивался в 3 072 млн USD в 2025 году, увеличившись до 3 072 млн USD в 2026 году, и, по прогнозам, достигнет 3 894 млн USD к 2036 году при среднегодовом темпе роста (CAGR) в 2,4%. Rovings занимает 46% сегмента по типу продукции в 2026 году, что отражает устоявшиеся модели закупок и соответствие спецификациям в основных категориях покупателей. Согласно анализу FMI, абсолютное расширение рынка на 822 млн USD в течение прогнозного периода с 2026 по 2036 год будет сосредоточено в технологически ориентированных подсегментах и регионах с благоприятной нормативно-правовой или политической средой.

Аналитики FMI отмечают, что структурный спрос на стекловолокно в ЕС формируется пересекающимися силами, которые действуют независимо от краткосрочных экономических циклов. Расширение мощностей ветроэнергетики ЕС устанавливает базовый объем на прогнозный период, в то время как требования к строительным композитам и изоляции создают дополнительный спрос со стороны ранее недостаточно обслуживаемых категорий покупателей. FMI придерживается мнения, что производители, которые позиционируют свои мощности с учетом схождения этих сил, будут генерировать рост выручки выше среднерыночного, в то время как те, кто полагается на устаревшие закупочные отношения, сталкиваются с сокращением прибыли по мере развития требований к спецификациям.

| Метрика | Детали |

|---|---|

| Размер отрасли (2026) | 3 072 млн USD |

| Стоимость отрасли (2036) | 3 894 млн USD |

| CAGR (2026-2036) | 2,4% |

| Источник | Future Market Insights, 2026 |

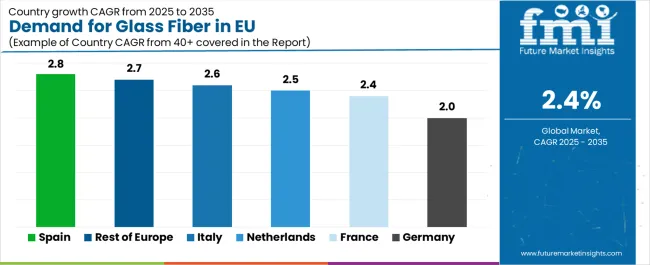

Региональные показатели расходятся в рамках прогнозируемого горизонта спроса на стекловолокно в ЕС. Испания с CAGR 2,8% и остальная часть Европы с CAGR 2,7% лидируют в траектории глобального расширения, что обусловлено созданием спроса при поддержке политики и растущими объемами институциональных закупок. Италия с 2,6% и Нидерланды с 2,5% представляют собой рынки среднего роста, где существующие нормативно-правовые базы и инфраструктура закупок поддерживают стабильное внедрение. Франция с 2,4% и Германия с 2% отражают замещение на зрелых рынках и покупки, обусловленные соблюдением требований, а не ростом объемов.

Спрос на стекловолокно в ЕС охватывает продукты армирования из непрерывного и рубленого стекловолокна, поставляемые европейским производителям композитов, изоляции и технического текстиля, включая E-стекло, ECR-стекло, S-стекло и специальные марки стекловолокна в форме ровинга, матов, тканей, жгутов и пряжи. Продукты, входящие в сферу охвата, отличаются маркой материала, размерными спецификациями и требованиями к сертификации производительности, которые определяют решения о закупках в промышленных, институциональных и коммерческих сегментах покупателей. Согласно FMI, границы рынка определяются функциональными характеристиками конечного использования, а не только производственным процессом.

Сфера охвата рынка включает ровинги из E-стекла и ECR-стекла, рубленые маты, тканые материалы, прямые и собранные ровинги для пултрузии и намотки, нити из стекловолокна для технического текстиля и многоосные тканевые армирующие материалы, продаваемые производителям композитов, расположенным в ЕС. Все продукты, входящие в сферу охвата, оцениваются в рамках полной таксономии сегментации и системы географического охвата анализа FMI.

В объем исследования не входят углеродное волокно и арамидные армирующие материалы, изоляционные изделия из стекловаты, не используемые в качестве композитного армирования, стеклянные микросферы, продукты из стеклянной фритты и стеклянного порошка, а также готовые композитные компоненты, продаваемые в качестве конечных продуктов. Продукты, которые не соответствуют функциональным или материальным критериям, определенным рыночной таксономией, исключаются из всех расчетов выручки и объема.

Расширение отрасли поддерживается устойчивым ростом применения композиционных материалов в различных производственных секторах Европы и соответствующим спросом на надежные, экономически эффективные и высокопроизводительные армирующие материалы с доказанной функциональностью в разнообразных композитных применениях. Современные производители композитов полагаются на стекловолокно как на важнейший армирующий материал для конструкционных композитов, коррозионностойких применений и производства легких компонентов, что стимулирует спрос на продукты, которые соответствуют или превосходят механические свойства альтернативных армирующих материалов, включая прочность на растяжение, модуль изгиба и характеристики ударопрочности. Даже незначительные требования к применению, такие как коррозионная стойкость, электроизоляция или тепловые характеристики, могут способствовать дальнейшему внедрению стекловолокна для поддержания оптимальной производительности композитов и поддержки устоявшихся производственных процессов.

Растущее осознание экологически чистых строительных практик и растущее признание преимуществ долговечности стекловолоконных композитов стимулируют спрос на стекловолокно от сертифицированных поставщиков с подтвержденной квалификацией и возможностями технической поддержки. Регулирующие органы все чаще устанавливают четкие руководства для спецификаций строительных материалов, требований к сертификации ветряных турбин и стандартов автомобильной безопасности для поддержания эксплуатационных характеристик продукции и обеспечения структурной целостности. Научные исследования и инженерный анализ предоставляют доказательства, подтверждающие эксплуатационные преимущества стекловолоконных композитов и их преимущества на протяжении всего жизненного цикла, что требует специализированных методов производства и стандартизированных протоколов обработки волокна для оптимального сцепления со смолой, правильного выбора замасливателя и проверки качества, включая испытания на растяжение и характеристику композитов.

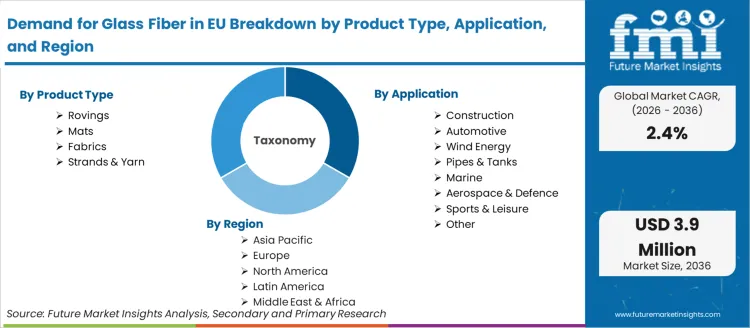

Продажи сегментируются по типу продукции (форме), применению (конечному использованию), каналу сбыта, природе (типу стекла) и стране. По типу продукции спрос подразделяется на ровинги, маты, ткани, а также пряди и пряжу. В зависимости от применения продажи подразделяются на строительство, автомобильную промышленность, ветроэнергетику, трубы и резервуары, морскую промышленность, аэрокосмическую и оборонную промышленность, спорт и досуг, а также прочее. По каналу сбыта спрос сегментируется на прямые поставки OEM, дистрибьюторов и онлайн/косвенные каналы. По природе продажи классифицируются на E-стекло, ECR-стекло, S-стекло, C-стекло и прочие. В региональном разрезе спрос сосредоточен на Германии, Франции, Италии, Испании, Нидерландах и Остальной Европе.

Прогнозируется, что в 2026 году сегмент ровингов составит 46% продаж стекловолокна в ЕС, зарекомендовав себя в качестве доминирующей формы продукта на европейских рынках. Эта доминирующая позиция принципиально поддерживается универсальностью ровингов в производстве композитов, всеобъемлющей совместимостью обработки с различными методами изготовления и превосходной рентабельностью для крупносерийного производства композитов. Формат ровингов обеспечивает исключительную гибкость производства, предоставляя производителям композитов непрерывные волоконные пряди, которые облегчают процессы намотки нитей, пултрузии и напыления, необходимые для крупномасштабного производства композитных деталей.

Этот сегмент выигрывает от развитой производственной инфраструктуры, хорошо отлаженных методов обработки и широкой доступности от множества сертифицированных европейских производителей стекловолокна, которые поддерживают строгие стандарты качества и спецификации по размерам. Ровинги предлагают универсальность в различных композитных применениях, включая лопасти ветряных турбин, трубы и резервуары, автомобильные компоненты и строительные материалы, что поддерживается проверенными производственными технологиями, которые решают традиционные проблемы пропитки смолой и смачивания волокон.

Ожидается, что к 2036 году доля сегмента ровингов незначительно увеличится до 47,0%, что демонстрирует укрепление позиций, поскольку крупномасштабные композитные приложения, в частности инфраструктура ветроэнергетики, стимулируют пропорционально более быстрый рост на протяжении всего прогнозного периода.

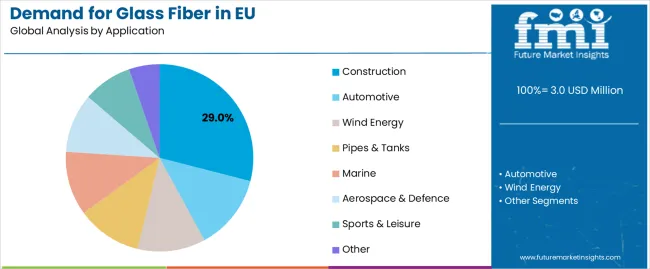

Строительный сегмент, по прогнозам, будет составлять 29% от общего спроса на стекловолокно на европейских рынках в 2026 году, незначительно снизившись до 28,0% к 2036 году, что отражает доминирование сегмента как основного формата использования в отраслевой экосистеме. Эта значительная доля прямо демонстрирует, что строительство является крупнейшей отдельной областью применения, при этом производители строительных материалов используют стекловолокно для изоляционных изделий, архитектурных композитов, железобетона и инфраструктурных материалов, требующих долговечности, коррозионной стойкости и экономически эффективных характеристик.

Современные производители строительных материалов все чаще включают стекловолокно в изоляционные маты и рулоны, обеспечивающие тепловые и акустические характеристики, что стимулирует спрос на продукты, оптимизированные для безопасного обращения с соответствующими связующими системами, обладающие постоянными тепловыми свойствами, обеспечивающими показатели энергоэффективности, и экономически эффективное производство, поддерживающее конкурентоспособную строительную экономику. Сегмент выигрывает от развитой инфраструктуры производства изоляции, требующей производства стекловолокна, применения архитектурных композитов, включая фасадные панели и архитектурные молдинги, а также армирования бетона с использованием рубленых прядей стекловолокна, предотвращающих растрескивание.

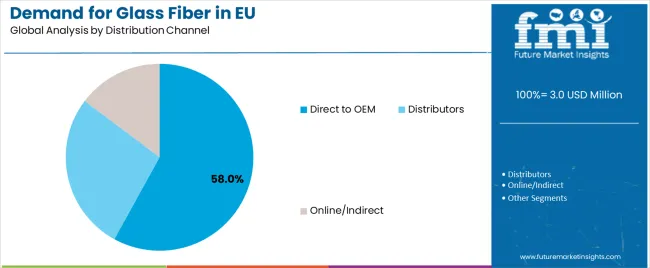

По стратегическим оценкам, каналы прямых поставок OEM-производителям будут контролировать 58% от общего объема продаж стекловолокна в Европе в 2026 году, увеличившись до 60,0% к 2036 году, что отражает критическую важность прямых отношений между производителями стекловолокна и производителями композитов для стимулирования технического сотрудничества, индивидуализации продукции и надежности поставок. Европейские производители композитов, производители лопастей ветряных турбин и поставщики автомобильной промышленности постоянно демонстрируют сильное предпочтение прямым отношениям с поставщиками, обеспечивая стабильные спецификации продукции, техническую поддержку и надежность поставок, поддерживая производственные операции и требования к качеству.

Этот сегмент обеспечивает существенную поддержку цепочки поставок посредством технического обслуживания, включая оптимизацию размеров, инженерные разработки для поддержки процессов производства композитов и программы обеспечения качества, отвечающие конкретным производственным требованиям и эксплуатационным характеристикам. Крупные европейские производители композитов систематически заключают прямые соглашения о поставках с производителями стекловолокна, часто проводя обширные испытания на соответствие материалов, производственные испытания и заключая долгосрочные контракты, которые обеспечивают надежность поставок и способствуют совместной разработке продуктов для новых применений.

Растущая доля сегмента отражает возрастающее значение технического сотрудничества и индивидуализированных продуктов из стекловолокна по мере того, как требования к композитным приложениям становятся все более высокими, при этом прямые каналы OEM-производителям укрепляют доминирующие позиции, поскольку требования к производительности стимулируют более тесные отношения между поставщиками и производителями на протяжении всего прогнозируемого периода.

Продажи стекловолокна в ЕС умеренно растут благодаря стабильной строительной активности, наращиванию мощностей ветроэнергетики и растущим инициативам по облегчению веса в автомобилестроении. Отрасль сталкивается с проблемами, включая волатильность затрат на энергию, влияющую на экономику производства, ограничения в поставках смолы, сказывающиеся на производстве композитов, и конкурентное давление со стороны углеродного волокна и натуральных волокон в премиальных применениях. Непрерывные инновации в технологии аппретирования, зеленом производстве и оптимизации затрат остаются центральными для развития отрасли.

Неуклонно ускоряющееся развитие мощностей европейской морской ветроэнергетики фундаментально поддерживает спрос на стекловолокно, поскольку размеры лопастей ветряных турбин увеличиваются для максимизации захвата энергии и снижения нормированной стоимости энергии. Передовые марки стекловолокна, обладающие повышенной усталостной прочностью, оптимизированным распределением диаметров волокон и специализированными связующими составами, обеспечивают эффективное производство лопастей большого диаметра, поддерживающих морские ветряные турбины мощностью 12-15 МВт с длиной лопастей, превышающей 100 метров. Эти инновации в области возобновляемой энергетики оказываются особенно важными для применений в морской ветроэнергетике, включая плавучие ветряные платформы, требующие легких конструкций лопастей, ветряные турбины прямого привода нового поколения, требующие высокой структурной эффективности, и морские ветряные электростанции, нуждающиеся в долговечности в суровых морских условиях.

Современные производители стекловолокна систематически внедряют инициативы по экологически чистому производству, включая повышение энергоэффективности, использование возобновляемых источников энергии на производственных объектах и переработку стеклобоя по замкнутому циклу, что снижает воздействие на окружающую среду и производственные затраты, поддерживая конкурентную позицию. Стратегическая интеграция зеленых инноваций, оптимизированных для производства стекловолокна, позволяет производителям позиционировать экологически ответственные продукты, которые поддерживают экологические обязательства композитной отрасли и соответствие нормативным требованиям европейских экологических стандартов. Эти улучшения оказываются необходимыми для строительных применений, где экологические декларации продукции влияют на выбор материалов, а также для применений в ветроэнергетике, где воздействие на окружающую среду на протяжении всего жизненного цикла определяет репутацию проекта.

Европейские производители композитов все чаще уделяют первостепенное внимание переработке композитов, включающей утилизацию стекловолокна, технологии переработки смол и бизнес-модели циркулярной экономики, которые соответствуют европейским нормам по управлению отходами и требованиям расширенной ответственности производителя. Такой акцент на переработку позволяет поставщикам стекловолокна участвовать в решениях по жизненному циклу композитов посредством механической переработки, поддерживающей низкокачественные применения, технологий пиролиза, восстанавливающих стекловолокно и энергию, а также процессов химической переработки, обеспечивающих извлечение материалов. Значение переработки оказывается особенно важным для утилизации лопастей ветряных турбин, где управление отходами на конец срока службы определяет экологические показатели проекта, а также для автомобильной промышленности, где правила переработки транспортных средств предписывают целевые показатели по извлечению материалов.

.webp)

| Страна | CAGR% |

|---|---|

| Испания | 2,8% |

| Остальная Европа | 2,7% |

| Италия | 2,6% |

| Нидерланды | 2,5% |

| Франция | 2,4% |

| Германия | 2,0% |

Продажи стекловолокна в ЕС демонстрируют умеренный рост в основных европейских экономиках, при этом Испания лидирует по темпам расширения со среднегодовым темпом роста 2,8% до 2036 года, что обусловлено развитием ветроэнергетики и строительной деятельностью. Германия сохраняет лидерство благодаря развитой производственной инфраструктуре и диверсифицированной промышленной базе. Франция выигрывает от стабильного спроса в строительстве и применения композитов в автомобилестроении. Италия использует сбалансированное промышленное развитие и рост производства композитов. Испания демонстрирует самый сильный рост, поддерживаемый инфраструктурой возобновляемой энергетики и автомобильным производством. Нидерланды делают акцент на строительных материалах и применении композитных технологий. Продажи демонстрируют стабильное региональное развитие, отражая строительную активность по всему ЕС, расширение ветроэнергетики и тенденции к облегчению веса в автомобилестроении.

Прогнозируется, что выручка от стекловолокна в Германии будет демонстрировать умеренный рост со среднегодовым темпом роста (CAGR) в 2,0% до 2036 года, что обусловлено развитой инфраструктурой производства композитов, всеобъемлющей цепочкой поставок в автомобильной промышленности и сильной отраслью строительных материалов по всей стране. Развитая промышленная база Германии и международно признанное производственное превосходство поддерживают значительный спрос на стекловолокно во всех областях применения композитов.

Крупные производители композитов, включая поставщиков для автомобильной промышленности, производителей лопастей ветряных турбин и компании по производству строительных материалов, систематически включают стекловолокно в производственные процессы, часто выделяя инженерные ресурсы для оптимизации процессов производства композитов и квалификации материалов. Немецкий спрос выигрывает от широкого производства автомобильных компонентов, включая корпуса аккумуляторных батарей электромобилей, структурные компоненты и внутренние панели, что естественным образом способствует внедрению стекловолокна в различные автомобильные применения, выходящие за рамки традиционного использования.

Доход от стекловолокна во Франции растет с CAGR в 2,4%, что существенно поддерживается стабильной строительной активностью с акцентом на теплоизоляцию зданий и архитектурные композиты, растущими применениями автомобильных композитов и налаженным производством аэрокосмических композитов. Сильные строительная и автомобильная отрасли Франции, а также ее инженерные возможности систематически стимулируют спрос на стекловолокно в различных областях применения.

Крупные производители строительных материалов и поставщики автомобильных комплектующих стратегически включают стекловолокно через производство изоляции, изготовление архитектурных композитов и производство автомобильных компонентов, требующих легких материалов. Французские продажи особенно выигрывают от применения аэрокосмических композитов, включая производство Airbus, требующее сертифицированных стекловолоконных материалов, что способствует технической изощренности в категории стекловолокна. Техническое сотрудничество между производителями композитов и поставщиками стекловолокна значительно улучшает оптимизацию материалов в традиционных и новых областях применения.

Доход от стекловолокна в Италии растет со скромным среднегодовым темпом роста (CAGR) в 2,6%, в основном обусловленный сбалансированным промышленным развитием, включающим производство автомобильных компонентов, производство строительных материалов и производство морских композитов в различных производственных секторах Италии. Разнообразная промышленная база Италии систематически внедряет стекловолокно, поскольку производители поддерживают возможности по производству композитов, одновременно поддерживая различные промышленные секторы.

Крупные поставщики автомобильных компонентов, судостроители и производители строительных материалов стратегически используют стекловолокно посредством производства композитных компонентов, изготовления морских судов и производства строительных материалов, требующих армирующих материалов. Продажи в Италии особенно выигрывают от сильной традиции прогулочного судостроения, создавая постоянный спрос на морские композиты, поддерживающие средиземноморские рынки судостроения, в сочетании с производством автомобильных компонентов, поставляющих продукцию для европейского производства транспортных средств.

Прогнозируется, что спрос на стекловолокно в Испании будет расти со среднегодовым темпом роста (CAGR) 2,8%, что существенно поддерживается расширением мощностей ветроэнергетики, восстановлением строительной активности и ростом производства автомобильных компонентов. Лидерство Испании в области возобновляемых источников энергии и позиционирование стекловолокна строительным сектором как ценных материалов поддерживают производство лопастей ветряных турбин и строительных материалов.

Крупные разработчики ветроэнергетики и производители строительных материалов систематически расширяют использование стекловолокна через заводы по производству лопастей ветряных турбин, производство строительной изоляции и изготовление автомобильных компонентов, поддерживая испанский и европейский рынки. Значительные мощности Испании в области ветроэнергетики особенно стимулируют спрос на стекловолокно за счет внутреннего производства лопастей, поддерживающего как внутренние установки, так и экспортные рынки, в сочетании со строительной деятельностью, требующей изоляционных материалов и архитектурных композитов.

Спрос на стекловолокно в Нидерландах растет со среднегодовым темпом роста (CAGR) 2,5%, в основном обусловленный производством строительных материалов, развитием композитных технологий и инфраструктурными применениями. Голландские производители демонстрируют сильный акцент на экологически чистых строительных материалах и передовых композитных применениях, требующих армирования стекловолокном.

Продажи в Нидерландах значительно выигрывают от присутствия индустрии строительных материалов, включая производство изоляции и архитектурных композитов, создавая стабильный спрос на стекловолокно, поддерживающее голландский строительный сектор. Экспертиза страны в области композитных технологий парадоксальным образом сосуществует с сильным акцентом на строительстве, поскольку производители используют технические возможности, обслуживая при этом сложившиеся рынки строительных материалов. Нидерланды также служат центром композитных технологий для европейских рынков, при этом успешные голландские инновации в области композитов часто распространяются на более широкие европейские применения.

Продажи стекловолокна в ЕС, по прогнозам, вырастут с 3 млн USD в 2026 году до 3,9 млн USD к 2036 году, демонстрируя среднегодовой темп роста (CAGR) в 2,4% в течение прогнозируемого периода. Ожидается, что регион Испания покажет самый сильный рост со среднегодовым темпом роста (CAGR) 2,8%, что будет поддержано развитием ветроэнергетики, строительной деятельностью и производством автомобильных компонентов. Остальная Европа и Италия следуют со среднегодовым темпом роста (CAGR) 2,7% и 2,6% соответственно, что объясняется разнообразной промышленной деятельностью и стабильным развитием рынка композитов.

Германия, сохраняя наибольшую долю в 28,0% в 2026 году, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 2,0%, что отражает зрелость рынка и развитую инфраструктуру производства стекловолокна. Нидерланды и Франция также демонстрируют среднегодовые темпы роста (CAGR) 2,5% и 2,4% соответственно, что поддерживается стабильными строительными рынками и деятельностью по производству композитов.

Продажи стекловолокна в ЕС определяются конкуренцией между крупными международными производителями стекловолокна, региональными производителями и поставщиками специализированного стекловолокна. Компании инвестируют в повышение энергоэффективности, экологически чистые производственные инициативы, услуги технической поддержки и инновации в продуктах для предоставления конкурентоспособных по стоимости, экологически ответственных и технически оптимизированных решений из стекловолокна. Стратегические партнерства с производителями композитов, программы квалификации для ветроэнергетики и технический маркетинг, акцентирующий внимание на производительности и экологичности, имеют центральное значение для усиления конкурентной позиции.

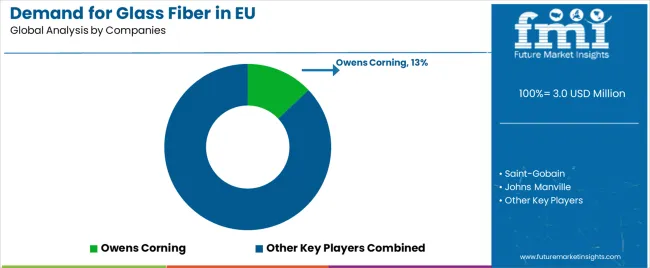

К основным участникам относится Owens Corning с оценочной долей в 13,0%, использующая свои обширные производственные мощности в Европе, прочное присутствие в области строительной изоляции и портфель материалов для лопастей ветроэнергетических установок, что обеспечивает стабильные поставки производителям композитов по всей Европе. Owens Corning выигрывает от интегрированного производства стекловолокна, возможностей технической поддержки и способности предоставлять комплексные армирующие решения, включая ровинги, маты и специализированные продукты, поддерживая оптимизацию производства композитов у клиентов.

Saint-Gobain занимает примерно 11,0% доли рынка, акцентируя внимание на сильных европейских строительных каналах, лидерстве в области строительной изоляции и применении в архитектурных композитах. Успех Saint-Gobain в дистрибуции строительных материалов и технических изделий из стекловолокна создает сильную конкурентную позицию на рынках строительных материалов, что поддерживается присутствием европейского производства и связями в строительной отрасли.

Johns Manville занимает примерно 9,0% доли рынка благодаря своей позиции поставщика композитов для OEM, предоставляя стекловолоконные армирующие материалы для автомобильной, ветроэнергетической и промышленной отраслей с технической поддержкой и инжинирингом приложений. Компания выигрывает от опыта в композитной отрасли, диверсифицированного портфеля продуктов и европейских производственных мощностей, поддерживающих потребности производителей композитов.

Другие компании и региональные производители совокупно занимают 67,0% доли рынка, что отражает умеренно фрагментированный характер европейских продаж стекловолокна, где многочисленные региональные производители стекловолокна, производители специализированных волокон, компании по производству строительных материалов и глобальные конкуренты обслуживают конкретные рыночные сегменты, региональных клиентов и нишевые приложения. Эта фрагментация предоставляет возможности для дифференциации посредством специализированных продуктов (высокопроизводительные аппреты, индивидуальные диаметры волокон), регионального производственного присутствия, решений для конкретных применений и премиального позиционирования, находящего отклик у производителей композитов, ищущих надежных партнеров по стекловолокну с техническим опытом.

| Показатель | Значение |

|---|---|

| Количественные единицы | от 3 072 млн USD до 3 894 млн USD, при среднегодовом темпе роста (CAGR) 2,4% |

| Определение рынка | Спрос на стекловолокно в ЕС включает продукты армирования из непрерывного и рубленого стекловолокна, поставляемые европейским производителям композитов, изоляции и технических тканей, охватывая марки E-glass, ECR-glass, S-glass и специальные марки стекловолокна в формах ровинга, мата, ткани, пряди и нити. |

| Сегментация | Тип продукта (Ровинги, Маты, Ткани, Пряди и Нити); Применение (Строительство, Автомобилестроение, Ветроэнергетика, Трубы и резервуары, Судостроение, Аэрокосмическая и оборонная промышленность); Канал сбыта (Прямые поставки OEM-производителям, Дистрибьюторы, Онлайн и Косвенные продажи) |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Испания, Остальная Европа, Италия, Нидерланды, Франция, Германия и более 40 стран |

| Основные компании, представленные в обзоре | Owens Corning, Saint-Gobain, Johns Manville, Региональные производители стекловолокна, Поставщики специальных армирующих материалов |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Моделирование выручки по принципу "снизу вверх", основанное на проверенных показателях отгрузок и ценообразования, с корректировками сценариев, применяемыми для учета регуляторных, политических и макроэкономических факторов. |

Эта библиография предоставлена для ознакомления читателям. Полный отчет FMI содержит полный список литературы с документацией по первичным исследованиям.

Спрос на стекловолокно в ЕС оценивается в 3 072 млн USD в 2026 году, согласно собственному моделированию доходов снизу-вверх Future Market Insights и валидации на основе первичных исследований.

Future Market Insights прогнозирует, что спрос на стекловолокно в ЕС достигнет 3 894 млн USD к 2036 году, поддерживаемый устойчивым спросом во всех основных сегментах конечного использования и регионах.

Прогнозируется, что спрос на стекловолокно в ЕС будет расти со среднегодовым темпом 2,4% в период с 2026 по 2036 год.

Ровинги, по оценкам, займут 46% сегмента типов продуктов в 2026 году, благодаря устоявшимся предпочтениям в закупках и стабильности производительности по сравнению с альтернативными конфигурациями.

Испания регистрирует самый высокий среднегодовой темп роста в 2,8% до 2036 года, обусловленный созданием спроса при поддержке политики и расширением мощностей конечных отраслей.

Строительство является ведущим подсегментом применения в 2026 году, подкрепленным институциональными циклами закупок и объемными обязательствами, которые создают предсказуемый спрос на замену.

В объем включены ровинги из E-стекла и ECR-стекла, рубленые маты, тканые материалы, прямые и собранные ровинги для пултрузии и намотки нитей, стекловолоконные нити для технического текстиля и многоосные тканевые армирующие материалы, продаваемые производителям композитов, расположенным в ЕС. Продукты анализируются по всем основным сегментам и регионам, определенным в рыночной структуре Future Market Insights.

Future Market Insights применяет методологию «снизу-вверх», основанную на проверенных данных об отгрузках единиц продукции и ориентирах средней цены продажи, перекрестно сверенных с проверками общего доступного рынка «сверху-вниз» и валидированных посредством первичных интервью с участниками рынка.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок тримеллитового ангидрида сегментирован по типу продукта (тримеллитовый ангидрид высокой чистоты, тримеллитовый ангидрид коммерческого сорта), применению (производство полиэфирных смол, пластификаторы, клеи и герметики, покрытия, другие промышленные применения), отрасли конечного использования (строительство, автомобильная промышленность, аэрокосмическая промышленность, электроника и электротехника, потребительские товары) и региону. Прогноз на 2026-2036 гг.

Рынок зеленых и биополиолов сегментирован по продуктам, применению, конечному использованию, каналам дистрибуции, источникам и регионам. Прогноз на 2026-2036 гг.

Рынок мочевино-формальдегидных смол сегментирован по продукту, применению, конечному использованию, каналу сбыта, рецептуре и региону. Прогноз на 2026–2036 гг.

Рынок пиролизного масла для шин сегментирован по сырью (пластиковые отходы, резиновые отходы, древесина, нефтешлам, прочие), процессу (быстрый пиролиз, флеш-пиролиз, медленный пиролиз), конечному применению (топливо, химикаты, прочие) и регионам. Прогноз на 2026-2036 гг.

Рынок феноксициклофосфазена сегментирован по применению (огнезащитные средства, покрытия), отраслям конечного использования (автомобильная промышленность, строительная промышленность), форме продукта (твердые составы, жидкие составы) и регионам. Прогноз на 2026–2036 гг.

Рынок триэтилендиамина сегментирован по областям применения (электроника, коммуникации, текстильная промышленность), типу продукта (жесткие пены, гибкие пены, покрытия, клеи и герметики), конечному использованию (строительная промышленность, мебельная промышленность, автомобильная промышленность, текстильная промышленность, химическая промышленность) и регионам. Прогноз на 2026-2036 гг.

Спрос на стекловолокно в ЕС

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |