Industry

Media

Contact

О докладе

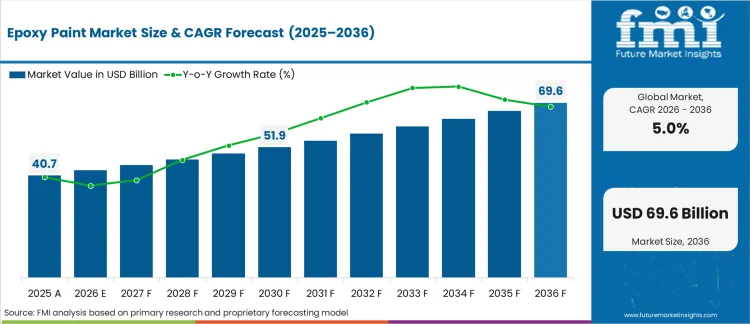

Рынок эпоксидных красок оценивался в 38,75 млрд USD в 2025 году. Future Market Insights ожидает, что эта стоимость вырастет до 42,72 млрд USD в 2026 году и до 69,59 млрд USD к 2036 году, при среднегодовом темпе роста (CAGR) 5,0% в период с 2026 по 2036 год. Рост обусловлен спросом на антикоррозийную защиту со стороны морской инфраструктуры, фундаментов морских ветроэнергетических установок, плановых остановок НПЗ и транспортных парков. Ограничения на содержание ЛОС в ЕС и Китае, наряду с волатильностью цен на бисфенол-А в эпоксидных смолах, сдерживают расширение маржи и замедляют темпы увеличения объемов.

Модели распределения капитала в лакокрасочной промышленности все больше смещаются в сторону интеграции платформ, а не поэтапного наращивания мощностей. Крупные производители красок отдают приоритет "легкому" расширению активов, точечным приобретениям и технологическим партнерствам, которые расширяют их присутствие в сегментах строительной химии, защитных покрытий и восстановления инфраструктуры. В этих условиях масштаб переопределяется не столько установленными мощностями, сколько контролем над экосистемой, рычагами дистрибуции и согласованностью с инвесторами в отношении долгосрочного структурного позиционирования.

| Метрика | Значение |

|---|---|

| Оценочное значение (2026E) | 42,72 млрд USD |

| Прогнозное значение (2036F) | 69,59 млрд USD |

| CAGR (с 2026 по 2036) | 5,0% |

Источник: Анализ FMI на основе первичных исследований и собственной прогностической модели

Как отметил Юичиро Вакацуки, со-президент Nippon Paint Holdings, касательно стратегического перепозиционирования компании: «Мы сейчас вступили в фазу, когда мы активно продвигаем нашу отличительную модель Asset Assembler, подход, который выходит далеко за рамки традиционных границ лакокрасочной компании. За последний год мы наблюдали заметный рост интереса со стороны иностранных инвесторов, особенно тех, кто впервые знакомится с нами, после ознакомления с Комплексным отчетом. Эта тенденция подчеркивает растущую эффективность Отчета в расширении понимания нашего бизнеса и противодействии ограниченному восприятию Nippon Paint как простого производителя красок, ориентированного только на Китай. [1]»

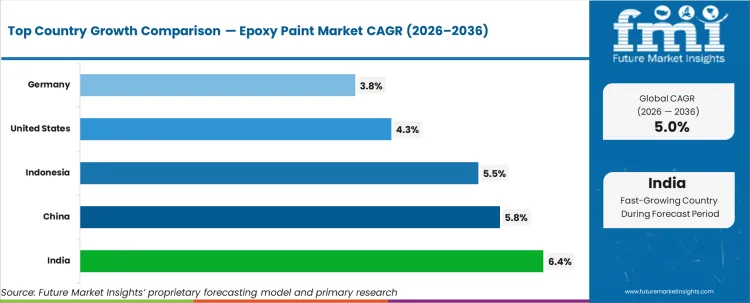

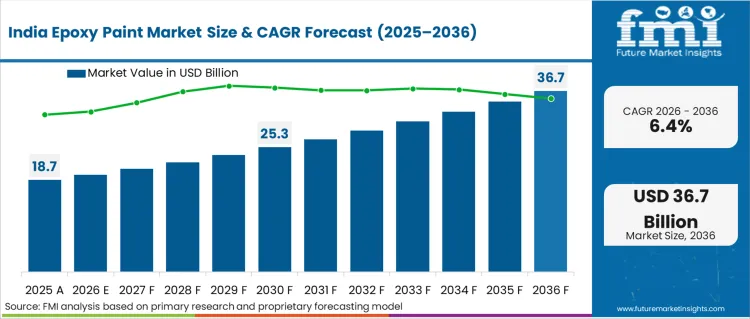

Прогнозируется, что Индия будет расти с CAGR 6,4% до 2036 года, благодаря проектам модернизации портов, расширению мощностей нефтеперерабатывающих заводов и спросу на защиту от коррозии для метрополитена. Китай следует с 5,8%, что обусловлено морскими ветряными электростанциями и циклами промышленного обслуживания в прибрежных провинциях. Ожидается, что Индонезия вырастет на 5,5% по мере роста спроса на морские покрытия наряду с модернизацией судостроения и логистической инфраструктуры.

США и Германия, с показателями 4,3% и 3,8% соответственно, представляют собой зрелые рынки, где потребление эпоксидных красок в основном обусловлено заменой, связанной с восстановлением мостов и циклами перекраски промышленных объектов. Рост сдерживается увеличенными сроками службы активов и отложенными капитальными затратами в тяжелой промышленности.

Рынок эпоксидных красок охватывает защитные покрытия, разработанные на основе эпоксидных смол, которые отвердевают, образуя твердую, химически стойкую поверхность. Эти краски наносятся на металл и бетон для предотвращения коррозии, истирания и химического повреждения. После отверждения эпоксидные покрытия образуют плотный барьер, который продлевает срок службы промышленных активов. Их основная функция – защита активов в агрессивных средах. К основным сферам конечного использования относятся морские суда, нефтегазовые объекты, мосты, заводы, склады и тяжелое оборудование.

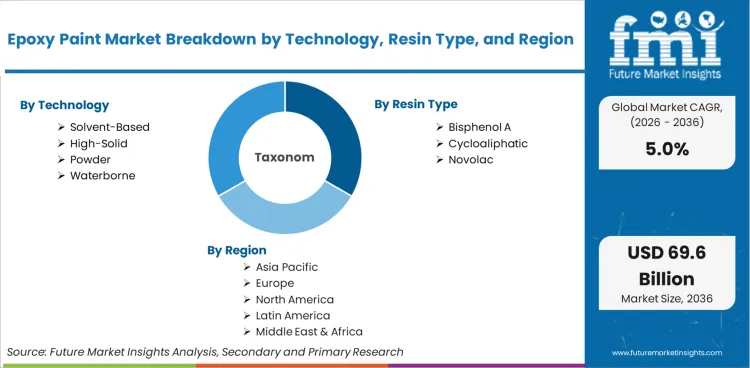

Этот отчет предоставляет оценки размера мирового и регионального рынка эпоксидных красок с 2026 по 2036 год, при этом 2025 год является базовым. В нем спрос сегментируется по Технологии, Типу смолы, Форме, Методу нанесения, Применению, Конечному использованию и Каналу сбыта в основных странах. Анализ также оценивает изменения цен, связанные со стоимостью эпоксидной смолы и отвердителя, потоки импортно-экспортной торговли защитными покрытиями и конкурентное позиционирование в промышленных и инфраструктурных кластерах потребления.

В объем исключены полиуретановые, акриловые и алкидные краски, если они не используются в гибридных эпоксидных смесях. Он не охватывает порошковые покрытия, не содержащие эпоксидных смол, а также декоративные интерьерные эмульсии для стен. Конечные товары, такие как предварительно покрытые металлические листы, окрашенная бытовая техника и автомобильные кузовные панели заводской окраски, исключены. Исследование строго сосредоточено на жидких покрытиях на основе эпоксидных смол и их прямом промышленном применении, а не на изготовленных или собранных конечных продуктах.

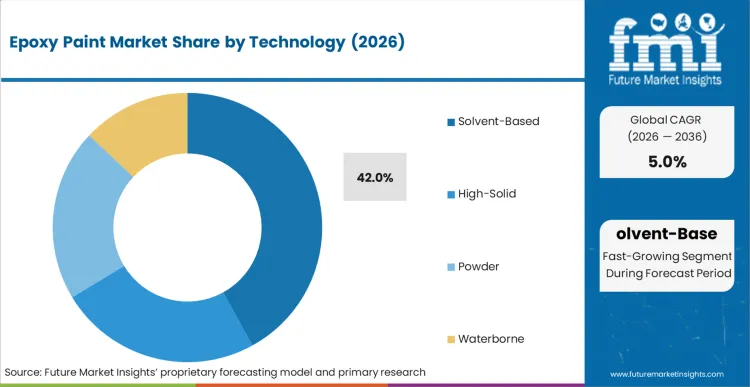

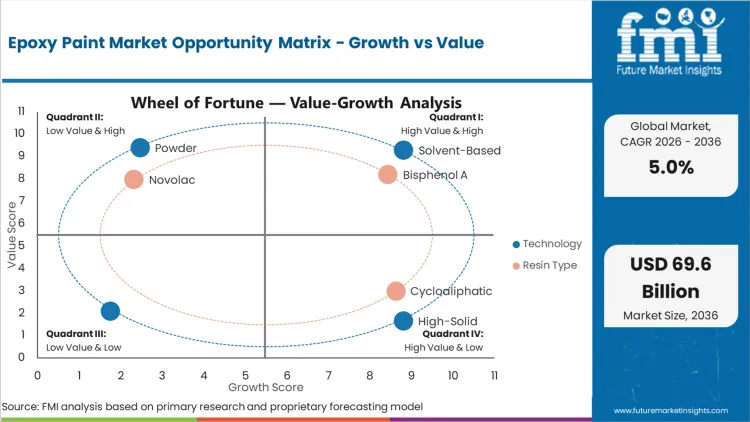

Технология на основе растворителей, по оценкам, займет 42% рынка в 2026 году. Этот сегмент лидирует благодаря высокой толщине пленки, прочной адгезии к подготовленной стали и стабильным характеристикам отверждения в полевых условиях, где контроль влажности и температуры ограничен. Для владельцев активов, управляющих нефтеперерабатывающими заводами, корпусами судов и конструкционной сталью, системы на основе растворителей снижают риск преждевременного отказа покрытия.

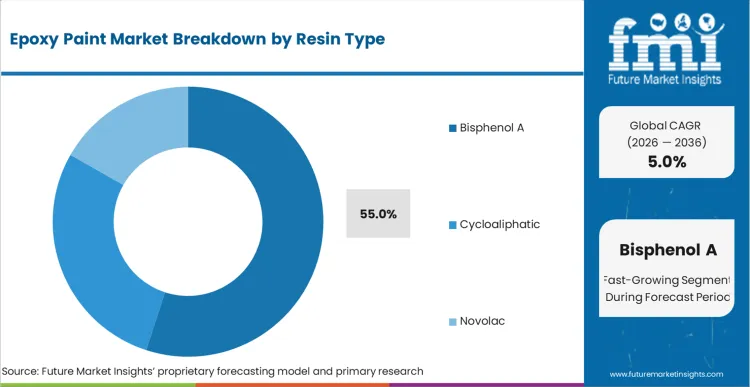

FMI ожидает, что в 2026 году доля смол Bisphenol A составит 55%. Эпоксидные смолы на основе Bisphenol A доминируют благодаря балансу стоимости и производительности, налаженным маршрутам поставок и совместимости с широко используемыми отвердителями. Покупатели отдают предпочтение этим системам за предсказуемый контроль над рецептурой и механическую прочность в покрытиях и промышленных полах.

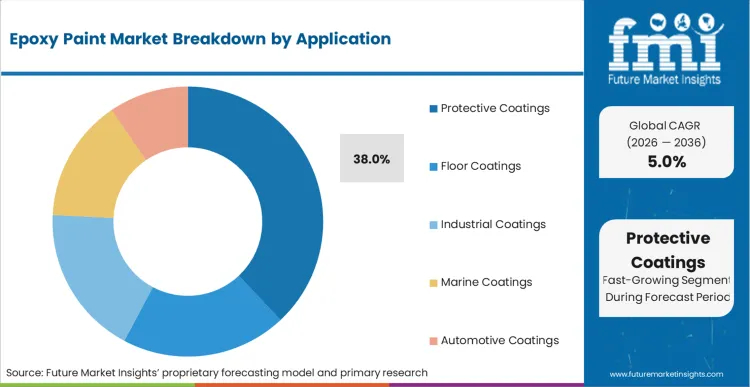

Прогнозируется, что на защитные покрытия придется 38% доли рынка в 2026 году. Эта категория применения лидирует, поскольку предотвращение коррозии является обязательным для мостов, трубопроводов, морских сооружений и резервуаров для хранения. Владельцы активов планируют повторное покрытие с учетом интервалов инспекции и порогов целостности, создавая повторяющийся, обусловленный спецификациями спрос.

Спрос на эпоксидные краски развивался как отрасль, ориентированная на техническое обслуживание, обусловленная экономикой коррозии, а не дискреционными строительными циклами. Его текущая оценка в 38,75 млрд USD отражает десятилетия существующей стальной и бетонной инфраструктуры, которая требует периодического повторного покрытия для соответствия нормам безопасности и показателям целостности активов. Предписания по инспекции мостов, графики технического обслуживания морских платформ и циклы капитальных ремонтов на НПЗ структурно поддерживают базовый спрос независимо от краткосрочной макроэкономической волатильности.

Аналитики FMI отмечают происходящий переход в продуктовом ассортименте. Традиционные системы с высоким содержанием растворителей теряют долю в строго регулируемых зонах городского строительства, в то время как высоковязкие и водоразбавляемые варианты набирают популярность в государственных проектах, основанных на спецификациях. Хотя системы следующего поколения часто имеют более высокую цену за литр, улучшенное формирование пленки и меньшее количество проходов нанесения снижают общую стоимость жизненного цикла. Это смещает оценку закупок с первоначальной стоимости материала в сторону эффективности покрытия поверхности и сокращения времени простоя.

Рынок эпоксидных красок оценивается в Азиатско-Тихоокеанском регионе, Северной Америке и Европе, с подробным анализом на страновом уровне для Индии, Китая, Индонезии, США и Германии. Региональная сегментация отражает различия между вводом в эксплуатацию новых активов и спросом на техническое обслуживание, обусловленным инспекциями. Полный отчет включает анализ привлекательности рынка по регионам.

.webp)

| Страна | CAGR (2026-2036) |

|---|---|

| Индия | 6,4% |

| Китай | 5,8% |

| Индонезия | 5,5% |

| Соединенные Штаты | 4,3% |

| Германия | 3,8% |

Источник: анализ Future Market Insights (FMI), основанный на собственной модели прогнозирования и первичном исследовании

Азиатско-Тихоокеанский регион занимает значительную долю в приросте потребления покрытий благодаря продолжающемуся промышленному строительству и расширению прибрежной инфраструктуры. Nippon Paint Holdings и Kansai Paint поддерживают сильные региональные дистрибьюторские сети, в то время как Asian Paints расширила свое присутствие в проектных продажах в промышленном и защитном сегментах. Структура спроса связана со сроками развития портов, модернизации нефтеперерабатывающих заводов и графиками установки морских энергетических объектов, а не с циклами розничного строительства.

Всеобъемлющий отчет FMI предоставляет углубленный анализ более широкой экосистемы Азиатско-Тихоокеанского региона, выходя за рамки этих ключевых рынков для выявления весьма прибыльных возможностей во Вьетнаме и Южной Корее. Вьетнам быстро становится центром с высоким потенциалом для морских и промышленных покрытий, чему способствуют меняющиеся производственные цепочки поставок и интенсивное развитие прибрежной инфраструктуры. В Южной Корее продолжает наблюдаться устойчивый рост спроса на эпоксидные покрытия премиум-класса, обусловленный ее судостроительной промышленностью мирового класса и передовыми секторами морского инжиниринга, где строго соблюдаются высокие стандарты антикоррозионной защиты.

Северная Америка демонстрирует зрелый, но стабильный профиль потребления, при этом циклы повторной покраски формируют основу спроса. PPG Industries и Sherwin-Williams занимают прочные позиции в каналах промышленного обслуживания, поддерживаемые устоявшимися экосистемами сертификации подрядчиков. Модели расходов зависят от распределения финансирования на ремонт мостов и бюджетов на техническое обслуживание нефтеперерабатывающих заводов, а не от спекулятивной строительной активности.

Подробный отчет FMI углубленно рассматривает рынок Северной Америки, анализируя дополнительные высокопотенциальные рынки, такие как Канада и Мексика. Канада представляет собой весьма прибыльный центр, обусловленный ее обширной инфраструктурой нефте- и газопроводов и программами обслуживания мостов в суровых погодных условиях, требующими высокопрочных, специализированных эпоксидных составов. Мексика наблюдает рост спроса как важный центр ближнего зарубежья (nearshoring), привлекающий значительные инвестиции в промышленные покрытия для расширения предприятий автомобильной, аэрокосмической и общей обрабатывающей промышленности.

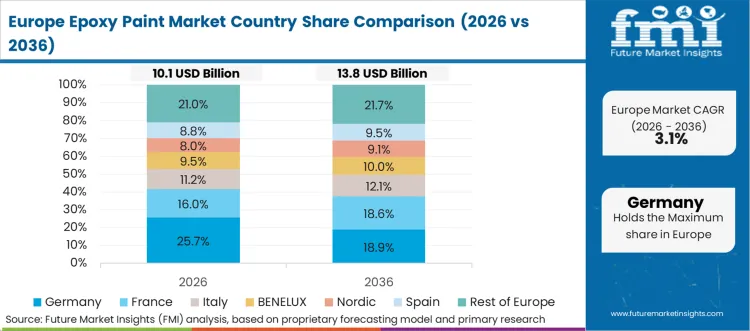

Профиль спроса в Европе основан на регулируемых циклах технического обслуживания и обновлении транспортной инфраструктуры. AkzoNobel и Hempel сохраняют конкурентоспособность в области морских и инфраструктурных покрытий по всему региону. Тенденции потребления формируются программами модернизации железных дорог и плановыми работами по ремонту мостов, которые требуют высокопрочных эпоксидных систем.

Тщательный отчет FMI предлагает углубленный взгляд на более широкий европейский рынок, анализируя прибыльные центры за пределами Германии. Соединенное Королевство и Норвегия представляют собой ключевые области внимания. Стареющая инфраструктура Великобритании и активный сектор морской ветроэнергетики стимулируют масштабные инициативы по повторному покрытию и техническому обслуживанию. Норвегия является центром с высоким потенциалом, где наблюдается рост специализированных морских и шельфовых эпоксидных применений, активно поддерживаемый ее строгими экологическими стандартами для нефтяных, газовых и возобновляемых энергетических активов Северного моря.

Отрасль эпоксидных красок демонстрирует умеренную концентрацию на мировом уровне и фрагментацию на региональном уровне. Многонациональные производители покрытий занимают значительную долю выручки в области морских, нефтегазовых и инфраструктурных применений, требующих высокой надежности, в то время как более мелкие отечественные разработчики конкурируют в чувствительных к цене контрактах на промышленное обслуживание. Конкурентная дифференциация определяется в первую очередь одобрениями спецификаций, глубиной поддержки аппликаторов и историческими данными о производительности в условиях интенсивной коррозии.

Масштабные преимущества способствуют компаниям с интегрированными цепочками поставок и многорегиональными производственными сетями. Такие компании, как PPG Industries, Sherwin-Williams, AkzoNobel и Hempel, используют долгосрочные одобрения на верфях, нефтеперерабатывающих заводах и в тендерах на государственную инфраструктуру. Межсегментное воздействие на смежные темы, такие как защита от коррозии, применения морских покрытий и пассивные огнезащитные покрытия, усиливает их позицию при подаче заявок, поскольку пакеты закупок часто объединяют несколько защитных слоев в рамках одного контракта.

Влияние покупателей варьируется в зависимости от риска применения. Крупные энергетические компании и портовые власти обычно аттестуют двух поставщиков, чтобы избежать зависимости, но остаются связанными спецификациями после одобрения системы покрытия. Это создает привязанность к активам с высокими последствиями, где затраты на переход включают повторную квалификацию, задержки инспекций и ответственность за производительность. В случае менее рискованных работ по промышленному напольному покрытию или перекраске складов отделы закупок оказывают более сильное ценовое давление, сжимая маржу для региональных игроков без технической дифференциации.

Таким образом, ценовая дисциплина зависит от чувствительности конечного использования. Поставщики сохраняют более сильные переговорные позиции в балластных танках, установках по переработке углеводородов и конструкционной мостовой стали, где режимы инспекции строги, а последствия отказов дорогостоящи. Напротив, стандартные циклы промышленной перекраски сталкиваются с более агрессивной динамикой торгов, особенно там, где местные дистрибьюторы могут предложить функциональные эквиваленты.

Последние события

| Метрика | Значение |

|---|---|

| Количественные единицы | От USD 42,72 млрд (2026 г.) до USD 69,59 млрд (2036 г.) при среднегодовом темпе роста (CAGR) 5,0%, с историческим значением USD 38,75 млрд в 2025 году |

| Определение рынка | Рынок эпоксидных красок включает мировое производство, разработку рецептур и дистрибуцию термореактивных лакокрасочных систем на основе эпоксидных смол для защитных, декоративных и высокоэффективных применений в различных отраслях промышленности. |

| Сегментация по технологии | Высокосухие, Порошковые, На основе растворителей, На водной основе |

| Сегментация по типу смолы | Бисфенол А, Циклоалифатические, Новолачные |

| Сегментация по форме | Жидкие, Порошковые |

| Сегментация по методу нанесения | Кисть и валик, Распыление, Шпатель |

| Сегментация по применению | Напольные покрытия, Промышленные покрытия, Морские покрытия, Защитные покрытия, Автомобильные покрытия |

| Сегментация по конечному использованию | Строительство, Промышленность, Автомобилестроение, Судостроение, Нефть и газ, Энергетика, Электротехника и электроника |

| Сегментация по каналам сбыта | Прямые продажи, Дистрибьюторы, Электронная коммерция |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Индия, Китай, Индонезия, США, Германия и еще более 40 стран |

| Ключевые компании в обзоре | PPG Industries, AkzoNobel, Sherwin-Williams, BASF, RPM International, Axalta, Nippon Paint, Jotun, Kansai Paint, Hempel, Sika, 3M, DuPont, Tikkurila, Benjamin Moore |

| Прогнозный период | С 2026 по 2036 год |

Данная библиография предоставлена для ознакомления читателей и не является исчерпывающей. Полный отчет содержит полный список литературы и подробные ссылки.

В 2025 году рынок эпоксидных красок оценивался в 38,75 млрд USD.

Согласно анализу FMI, рынок, по оценкам, достигнет 42,72 млрд USD в 2026 году.

Прогнозируется, что спрос вырастет до 69,59 млрд USD к 2036 году.

FMI прогнозирует CAGR на уровне 5,0% с 2026 по 2036 год.

Ожидается, что рынок вырастет на 30,84 млрд USD с 38,75 млрд USD (2025 год) до 69,59 млрд USD (2036 год).

Эпоксидные краски на основе растворителей ожидаются в лидерах, занимая, по оценкам, 42% долю в 2026 году.

Системы смол на основе Бисфенола А ожидаются доминирующими, составляя около 55% доли в 2026 году.

Защитные покрытия ожидаются в лидерах спроса по применению, с долей примерно в 38% в 2026 году.

С 42,72 млрд USD в 2026 году до 69,59 млрд USD к 2036 году, рынок добавляет 26,87 млрд USD приростной стоимости.

Вклад вносят оба фактора, но масштаб рынка обусловлен повторяющимися потребностями в обслуживании и перекраске, поддерживая рост с 38,75 млрд USD (2025 год) до 69,59 млрд USD (2036 год).

К 2036 году прогнозируется, что спрос на эпоксидные краски достигнет 69,59 млрд USD, растущий с CAGR 5,0%.

CAGR на уровне 5,0% указывает на стабильное расширение, при этом рынок движется с 38,75 млрд USD в 2025 году до 69,59 млрд USD к 2036 году.

Эпоксидные системы на основе Бисфенола А ожидаются основной рабочей лошадкой среди типов смол, с долей примерно в 55% в 2026 году.

Эпоксидные системы на основе растворителей сохраняют сильную поддержку со стороны установленной базы, с предполагаемой долей в 42% в 2026 году.

Защитные покрытия, как правило, в наибольшей степени определяются спецификациями, составляя около 38% доли в 2026 году.

Прогнозная траектория FMI использует 2025 год с 38,75 млрд USD в качестве базы, масштабируясь до 42,72 млрд USD в 2026 году и 69,59 млрд USD к 2036 году.

Рынок составляет 38,75 млрд USD в 2025 году, прогнозируется на уровне 42,72 млрд USD в 2026 году и, как ожидается, достигнет 69,59 млрд USD к 2036 году, с CAGR 5,0%.

На защитные покрытия приходится около 38% доли в 2026 году, что делает их самым крупным сегментом применения на рынке.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок тримеллитового ангидрида сегментирован по типу продукта (тримеллитовый ангидрид высокой чистоты, тримеллитовый ангидрид коммерческого сорта), применению (производство полиэфирных смол, пластификаторы, клеи и герметики, покрытия, другие промышленные применения), отрасли конечного использования (строительство, автомобильная промышленность, аэрокосмическая промышленность, электроника и электротехника, потребительские товары) и региону. Прогноз на 2026-2036 гг.

Рынок зеленых и биополиолов сегментирован по продуктам, применению, конечному использованию, каналам дистрибуции, источникам и регионам. Прогноз на 2026-2036 гг.

Рынок мочевино-формальдегидных смол сегментирован по продукту, применению, конечному использованию, каналу сбыта, рецептуре и региону. Прогноз на 2026–2036 гг.

Рынок пиролизного масла для шин сегментирован по сырью (пластиковые отходы, резиновые отходы, древесина, нефтешлам, прочие), процессу (быстрый пиролиз, флеш-пиролиз, медленный пиролиз), конечному применению (топливо, химикаты, прочие) и регионам. Прогноз на 2026-2036 гг.

Рынок феноксициклофосфазена сегментирован по применению (огнезащитные средства, покрытия), отраслям конечного использования (автомобильная промышленность, строительная промышленность), форме продукта (твердые составы, жидкие составы) и регионам. Прогноз на 2026–2036 гг.

Рынок триэтилендиамина сегментирован по областям применения (электроника, коммуникации, текстильная промышленность), типу продукта (жесткие пены, гибкие пены, покрытия, клеи и герметики), конечному использованию (строительная промышленность, мебельная промышленность, автомобильная промышленность, текстильная промышленность, химическая промышленность) и регионам. Прогноз на 2026-2036 гг.

Рынок эпоксидной краски

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |