Industry

Media

Contact

О докладе

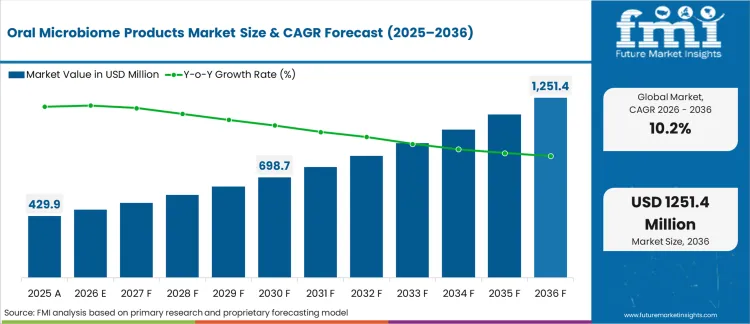

В 2026 году объем рынка продуктов для орального микробиома оценивался в 473,8 млн USD. Согласно анализу Future Market Insights, спрос на продукты для орального микробиома, по оценкам, вырастет до 1 255,0 млн USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 10,2% в течение прогнозируемого периода.

Абсолютный прирост в 781,2 млн USD за десятилетие сигнализирует о фазе масштабирования, а не о рутинном цикле обновления безрецептурных препаратов. По данным FMI, рост, как ожидается, будет поддержан более высокой готовностью потребителей опробовать продукты для ежедневного использования, позиционируемые как средства для микробиома, в то время как стандарты обоснования заявлений, проверки соответствия этикеток и консервативные стоматологические рекомендации, как ожидается, замедлят запуск продуктов со слабыми доказательствами.

«Мы решили сосредоточиться сначала на клиническом пути, чтобы предоставить лучшие терапевтические средства. В стоматологии, и в частности для лечения заболеваний десен, пациент может пройти операцию, принимать антибиотики или и то, и другое. Таким образом, мы хотим заполнить эту нишу». Брайан Кляйн, соучредитель и генеральный директор BrickBuilt Therapeutics, подчеркивая фокус компании на разработке целевых терапевтических средств для орального микробиома для лечения заболеваний десен. [1]

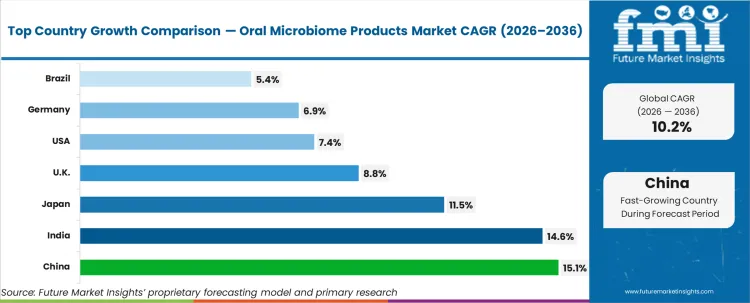

Согласно отчету FMI, Китай (15,08% CAGR), поддерживаемый переходом на более дорогие средства для ухода за полостью рта и быстрым проникновением онлайн-торговли), и Индия (14,63% CAGR), обусловленная расширением современной розничной торговли и внедрением профилактического ухода за полостью рта), как ожидается, возглавят рост. За ними, как ожидается, последуют Саудовская Аравия (12,41% CAGR), связанная с расширением аптечных каналов и увеличением расходов на средства личной гигиены), и Япония (11,53% CAGR), поддерживаемая чувствительностью, связанной со старением, и спросом на средства от сухости во рту). Россия (10,14% CAGR) и Великобритания (8,75% CAGR), как ожидается, будут расти за счет формирования повторных покупок. США (7,36%), Германия (6,90%) и Бразилия (5,36%), как ожидается, будут вносить больший вклад за счет спроса на замену, ограниченного регулированием заявлений и более медленным переключением при рекомендациях стоматологов.

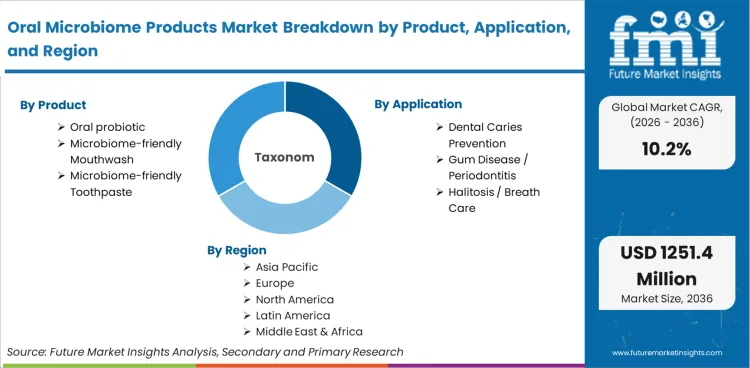

Рынок охватывает средства для ухода за полостью рта, предназначенные для поддержания или восстановления баланса микробиома полости рта посредством пробиотических, пребиотических, постбиотических, синбиотических и небиотических поддерживающих формул. Эти продукты приобретаются потребителями через аптеки, электронную коммерцию, супермаркеты и стоматологические каналы для ежедневного использования в целях профилактики и управления симптомами. Сфера охвата распространяется на формы оральных пробиотиков и благоприятные для микробиома зубные пасты и ополаскиватели для рта, а также целевые микробиомные терапевтические средства, соответствующие потребностям здоровья полости рта. Спрос формируется за счет доверия потребителей к заявлениям, влияния стоматологов и приверженности повторному использованию, при этом выручка генерируется за счет продаж упакованных продуктов через розничные и профессиональные каналы.

Отчет включает мировые и региональные размеры рынка, а также 10-летний прогноз на период с 2026 по 2036 год. Он охватывает сегментацию по продуктам (оральные пробиотики, оральные пребиотические и постбиотические продукты, зубная паста, благоприятная для микробиома, ополаскиватель для рта, благоприятный для микробиома, таргетные терапевтические средства для микробиома), по рецептуре (рецептуры на основе пробиотиков, рецептуры на основе пребиотиков, рецептуры на основе постбиотиков, синбиотические рецептуры, небиотические рецептуры, поддерживающие микробиом, таргетные / прецизионные терапевтические рецептуры для микробиома), по применению (профилактика кариеса, заболевания десен / пародонтит, галитоз / уход за дыханием, сухость во рту и ксеростомия, детский оральный микробиом, уход после стоматологического лечения, косметический / эстетический уход за полостью рта), по каналам продаж (больничные аптеки, розничные аптеки, супермаркеты, электронная коммерция, специализированные стоматологические клиники, групповые стоматологические клиники). Отчет также включает конкурентное позиционирование ведущих поставщиков и оценку динамики каналов в розничной аптеке, электронной коммерции, супермаркетах и стоматологических клиниках, включая то, как заявления, маркировка и профессиональная поддержка формируют внедрение.

Сфера охвата исключает обычные средства по уходу за полостью рта, которые не позиционируются как связанные с микробиомом, включая стандартные фторидные зубные пасты, отбеливающие зубные пасты и косметические ополаскиватели для рта без заявлений о поддержке микробиома. Она также опускает пародонтологические терапии, отпускаемые только по рецепту, стоматологические устройства и процедуры, проводимые в клинике. Общие добавки для микробиома пищеварительной системы, не позиционируемые для использования в целях здоровья полости рта, исключаются. Основное внимание по-прежнему уделяется продуктам для микробиома полости рта, продаваемым для заявленных применений через перечисленные каналы продаж.

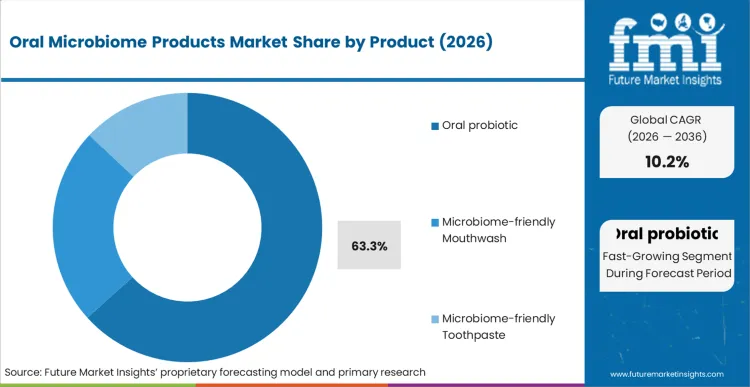

Согласно отчету FMI, оральный пробиотик, по оценкам, займет 63,3% рынка в 2026 году. Лидирующая позиция поддерживается его прямым соответствием позиционированию, ориентированному на микробиом, где определенный активный компонент может быть представлен как ежедневный режим для предотвращения кариеса, проблем с деснами и дыханием. Зубная паста, благоприятная для микробиома, занимает 20,8% рынка как обычный формат, хотя она конкурирует с инерцией переключения на обычную зубную пасту и ценовой чувствительностью в массовой рознице.

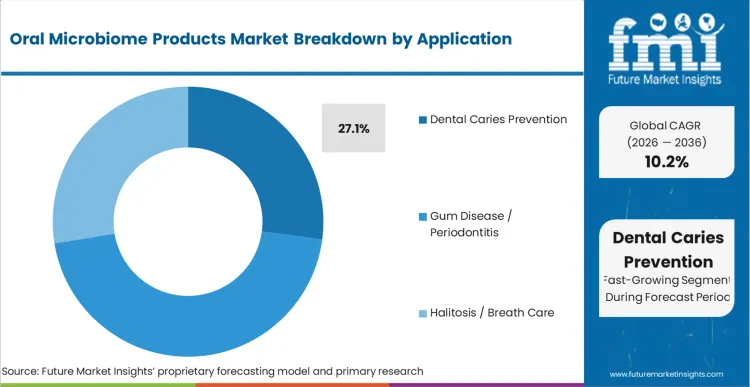

Согласно отчету FMI, профилактика кариеса зубов занимает 27,1% доли рынка в 2026 году, что обусловлено широкой осведомленностью потребителей о профилактическом уходе за полостью рта и высокой частотой ежедневных процедур, связанных с чисткой зубов и использованием вспомогательных средств. Заболевания десен и пародонтит занимают 23,9% доли, что объясняется рецидивирующими проблемами с деснами, которые подталкивают потребителей к более длительному использованию схем лечения и профессиональным рекомендациям. Уход за дыханием (16,5%) и сухость во рту и ксеростомия (12,1%) отражают покупки, обусловленные симптомами, где повторное приобретение зависит от воспринимаемого облегчения и соблюдения режима.

Анализ Future Market Insights показывает, что исторические тенденции указывают на быстроразвивающуюся подкатегорию средств для ухода за полостью рта, где спрос основывается на профилактических процедурах и предпочтении потребителей позиционирования, поддерживающего микробиом. Оценочная стоимость в 2026 году составляет 473,8 млн US$, вырастет до 1 255,0 млн US$ к 2036 году при среднегодовом темпе роста (CAGR) 10,2%, согласно отчету FMI, при этом рост формируется за счет более широкого внедрения режимов в случаях применения для профилактики кариеса и ухода за деснами.

В то время как рост замедляется тщательной проверкой заявлений, непоследовательным пониманием потребителями терминологии микробиома и медленным переходом от привычных зубных паст и ополаскивателей для рта, более высокая стоимость ассортимента увеличивает выручку по мере масштабирования форматов оральных пробиотиков и получения повторных покупок приложениями, ориентированными на профилактику. Аналитики FMI отмечают, что прогноз отражает новую норму, где заявления, ориентированные на профилактику, расширяют внедрение в домашних хозяйствах, уход за деснами увеличивает продолжительность режима, а комплексное использование продуктов повышает частоту повторных заказов по основным сценариям использования.

.webp)

Согласно региональному анализу, рынок продуктов для орального микробиома сегментирован на Северную Америку, Латинскую Америку, Западную Европу, Восточную Европу, Восточную Азию, Южную Азию, а также Ближний Восток и Африку, охватывая более 30 стран. Региональные показатели оцениваются с использованием сигналов спроса на уровне страны, связанных с принятием ОТС-препаратов, влиянием стоматологических каналов, а также нормативными требованиями и ожиданиями по маркировке пробиотиков, согласно FMI. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Страна | CAGR |

|---|---|

| США | 7,4% |

| Бразилия | 5,4% |

| Китай | 15,1% |

| Индия | 14,6% |

| Япония | 11,5% |

| Германия | 6,9% |

| Великобритания | 8,8% |

| Россия | 10,1% |

| Саудовская Аравия | 12,4% |

Источник: анализ Future Market Insights (FMI), основанный на собственной прогностической модели и первичных исследованиях

Рынок Северной Америки формируется за счет премиальных безрецептурных добавок и переключения потребителей под влиянием стоматологов, где внедрение продуктов обусловлено доступностью в розничных аптеках, соответствием DTC-маркетинга и дисциплиной в отношении заявлений для пробиотиков и вспомогательных средств для ухода за полостью рта. Региональный спрос поддерживается высокой готовностью потребителей платить за продукты для профилактики здоровья полости рта и более широким доступом к функциональным жевательным резинкам, леденцам и пробиотическим капсулам, предназначенным для поддержания свежести дыхания и здоровья десен. FMI придерживается мнения, что дифференциация по-прежнему основывается на подтвержденных данными штаммах и заявлениях, которые могут выдержать проверку со стороны регулирующих органов и розничных продавцов.

Отчет FMI включает подробный анализ роста в регионе Северной Америки, а также страновую оценку, включающую Соединенные Штаты. Читатели также могут найти региональные тенденции, нормативные акты и рост рынка на основе различных сегментов и стран в регионе Северной Америки.

Азиатско-Тихоокеанский регион продолжает оставаться ведущим рынком роста, обусловленным растущими моделями потребления среднего класса, быстрым ростом DTC и возросшей готовностью пробовать новые форматы функционального ухода за полостью рта помимо зубной пасты. Спрос подогревается сильной инфраструктурой электронной коммерции и растущей осведомленностью о профилактических методах здравоохранения, связанных с просвещением в области гигиены полости рта. Аналитики Future Market Insights отмечают, что заявленные свойства продуктов и предпочтения по форматам очень сильно различаются, при этом относительно более высокий уровень внедрения жевательных форм, саше и леденцов наблюдается в регионах, где удобство и вкус являются ключевыми факторами повторных покупок.

Полный отчет анализирует рынок продуктов для орального микробиома в Восточной и Южной Азии с 2021 по 2036 год, охватывая ценообразование, тенденции и факторы роста в Китае, Японии, Южной Корее, Индии, Австралии и Новой Зеландии. Оценка выделяет тенденции, определяющие региональный спрос и закупочное поведение.

Латинская Америка работает по смешанной модели современного розничного и аптечного распространения, где внедрение обусловлено доступностью брендов, зависимостью от импорта и географическим охватом дистрибьюторов. Спрос стимулируется растущим осознанием профилактического здравоохранения и последующим увеличением доступности пробиотических пищевых добавок и функциональных средств для ухода за полостью рта. По мнению аналитиков FMI, внедрение чувствительно к ценообразованию и импортным издержкам, привязанным к валюте.

Отчет содержит подробный анализ рынка в Бразилии, Чили, Аргентине, Перу и остальной части Латинской Америки. Читатели могут найти подробную информацию о нескольких факторах, таких как анализ ценообразования и региональные тенденции, которые влияют на рост в регионе Латинской Америки.

На европейском рынке большое значение имеют тщательная проверка заявлений и авторитет аптек, где распространение зависит от нормативных требований к пробиотическим и другим заявлениям о пользе для здоровья, а также от сильного потребительского предпочтения клинически позиционированных средств для дополнительного ухода за полостью рта. Спрос поддерживается устоявшимся потреблением добавок и более широким использованием продуктов, рекомендованных стоматологами. Анализ Future Market Insights показывает, что успех продукта связан с четкой документацией штаммов, консервативными заявлениями и размещением в аптеках.

Анализ FMI рынка продуктов для микробиома полости рта в Европе включает оценку по странам, которая охватывает Германию, Италию, Францию, Великобританию, Испанию, Россию, страны Северной Европы, Бенилюкс и остальную часть Европы. Читатели могут ознакомиться с различными нормативными актами и последними тенденциями на региональном рынке.

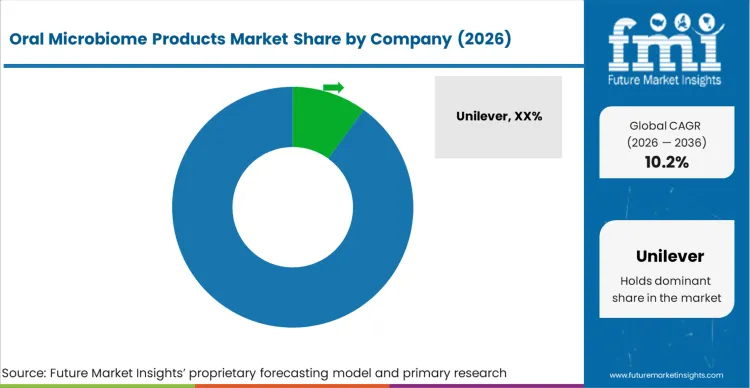

Структура рынка умеренно фрагментирована: игроки первого уровня занимают около 57,0% в 2025 году, но эффективная конкуренция определяется ограниченным кругом поставщиков, которые могут позволить себе клинические доказательства, соблюдают контроль над заявлениями и осуществляют дистрибуцию через массовую розничную торговлю и аптеки. unstar Suisse S.A. доминирует на рынке с долей компании примерно 24%, в то время как остальная часть рынка поделена между специалистами по пробиотикам, нишевыми брендами средств по уходу за полостью рта и мелкими производителями. Основным конкурентным фактором является развитие бренда с аутентичным позиционированием, поскольку дифференциация продукта в первую очередь измеряется специфичностью штамма, однородностью дозировки и обоснованностью заявления, а не инновациями в упаковке, как заявлено FMI.

Компании, обладающие структурными преимуществами, вероятно, будут использовать базу потребителей средств по уходу за полостью рта с дисциплинированной формулировкой и контролем качества активов, направленных на микробиом. Крупные компании FMCG могут использовать полки магазинов, рекламный охват и существующие стоматологические и аптечные сети для быстрого превращения пробных покупок в повторные. Компании, производящие пробиотики, могут использовать свои запатентованные штаммы, опубликованные исследования и лучший контроль над обращением с культурами для поддержания премиального ценообразования при позиционировании вокруг риска кариеса или борьбы с галитозом. Компании без масштаба бренда или дифференциации штаммов, вероятно, будут конкурировать по цене и созданию спроса с помощью инфлюенсеров, что приводит к оттоку клиентов, поскольку розничные торговцы упрощают ассортимент во время пересмотра категорий, согласно отчету FMI.

Концентрация клиентов поддерживает влияние покупателя. Крупные розничные торговцы и аптечные сети снижают зависимость от поставщиков путем сравнения собственных торговых марок, мульти-поставок аналогичных форматов и регулярных изменений планограмм, которые быстро перенаправляют объем продаж на более быстрореализуемые продукты. Внедрение в стоматологическом канале обусловлено профессиональным признанием, и, как таковые, поставщики обычно поддерживают предоставление образцов, обучение и контент, готовый к соблюдению требований, а не исключительно на спрос, стимулируемый потребителями. Такое поведение покупателей ограничивает ценовое влияние для общих заявлений о благополучии, но выборочные премии сохраняются, если продукт может поддерживать повторные покупки благодаря более убедительной истории преимуществ и стабильному опыту использования продукта, согласно анализу Future Market Insights.

Последние события

Отчет включает полное освещение ключевых тенденций конкурентного бенчмаркинга. Некоторые из последних событий, освещенных в отчетах:

| Показатель | Значение |

|---|---|

| Количественные единицы | US$ 473,8 млн (2026 г.) до US$ 1 255,0 млн (2036 г.) при среднегодовом темпе роста (CAGR) 10,2% |

| Определение рынка | Рынок продуктов для орального микробиома включает глобальное производство и торговлю потребительскими продуктами для ухода за полостью рта и терапевтическими предложениями, направленными на поддержание микробного баланса в ротовой полости, включая пробиотические, пребиотические, постбиотические, синбиотические и поддерживающие микробиом формулы, используемые для профилактики и решения проблем, связанных с симптомами, в рамках розничных и стоматологических каналов. |

| Сегментация по продуктам | Оральные пробиотики, Оральные пребиотические и постбиотические продукты, Зубная паста, благоприятная для микробиома, Ополаскиватель для рта, благоприятный для микробиома, Целевые микробные терапевтические средства |

| Сегментация по формулам | Формулы на основе пробиотиков, Формулы на основе пребиотиков, Формулы на основе постбиотиков, Синбиотические формулы, Небиотические формулы, поддерживающие микробиом, Целевые или точные микробные терапевтические формулы |

| Охват применения | Профилактика зубного кариеса, Заболевания десен или пародонтит, Галитоз или уход за дыханием, Сухость во рту или ксеростомия, Оральный микробиом у детей, Уход после стоматологического лечения, Косметический или эстетический уход за полостью рта |

| Охват каналов продаж | Больничные аптеки, Розничные аптеки, Супермаркеты, Электронная коммерция, Специализированные стоматологические клиники, Групповые стоматологические клиники |

| Охватываемые регионы | Северная Америка, Латинская Америка, Восточная Азия, Южная Азия, Западная Европа, Восточная Европа, Ближний Восток и Африка |

| Охватываемые страны | Соединенные Штаты, Канада, Мексика, Бразилия, Аргентина, Германия, Франция, Великобритания, Италия, Испания, Китай, Индия, Япония, Южная Корея, Индонезия, Австралия и более 40 стран |

| Профили ключевых компаний | Unilever, Sunstar Suisse S.A., BioGaia, NatureWise, BLIS Technologies, Oral BioTech (Carifree), Vital Nutrients, Revitin и другие |

| Прогнозный период | С 2026 по 2036 гг. |

| Подход | Гибридное моделирование рынка по принципу "сверху вниз" и "снизу вверх", подтвержденное первичными интервью с владельцами брендов, заинтересованными сторонами стоматологических каналов и партнерами по дистрибуции, поддержанное триангуляцией продаж по категориям и картированием формул, согласно FMI. |

Спрос оценивается в 473,8 млн USD в 2026 году, согласно данным FMI.

Прогнозируется, что объем рынка достигнет 1 255,0 млн USD к 2036 году, согласно отчету FMI.

Ожидается, что спрос будет расти со среднегодовым темпом роста (CAGR) 10,2% в период с 2026 по 2036 год.

Oral Probiotic ожидается, что станет доминирующим продуктом, занимая долю в 63,3% в 2026 году.

Probiotic-Based Formulations ожидается, что займут наибольшую долю в 38,2% в 2026 году.

Retail Pharmacies прогнозируется, что займут долю в 33,6% в 2026 году.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок катушек для магнитно-резонансной томографии сегментирован по типу катушек (поверхностные катушки, объемные катушки, градиентные катушки, катушки для тела, специальные катушки), дизайну (фазированная решетка, гибкие, жесткие, передающие-принимающие, только принимающие), напряженности поля (1,5 Тл, 3 Тл, низкопольные, 7 Тл, другие), применению, конечному пользователю и региону. Прогноз на 2026-2036 годы.

Рынок назальных спреев сегментирован по типу продукта, форме выпуска, упаковке, дозировке, каналу дистрибуции, показаниям и регионам. Прогноз на 2026-2036 гг.

Рынок устройств мониторинга дозы сегментирован по типу продукта (медицинские дозиметры радиации, измерители уровня радиации, программное обеспечение для мониторинга дозы, услуги), применению (рентгенография, компьютерная рентгенография, маммография, флюороскопия и интервенционная визуализация, прочее), технологии (технология мониторинга радиации, технология анализа данных, облачные технологии, технологии автоматизации) и региону. Прогноз на 2026-2036 гг.

Рынок ПЦР-тестов с обратной транскрипцией сегментирован по продуктам (количественные, цифровые), применению (тестирование на инфекционные заболевания, онкологическое тестирование, тестирование на наследственные заболевания человека, скрининг крови, диагностические исследования, криминалистика), конечным пользователям (больницы и диагностические центры, научно-исследовательские лаборатории и академические институты, фармацевтические и биотехнологические компании, организации по клиническим исследованиям, криминалистические лаборатории) и регионам. Прогноз на 2026–2036 гг.

Рынок хирургических масок сегментирован по продукту (базовые хирургические маски, хирургические маски, устойчивые к брызгам, хирургические маски с противотуманной пеной, другие), конечным пользователям (больницы, амбулаторные хирургические центры и специализированные клиники, частные лица, другие), упаковке (картонные коробки, бумажные пакеты, банки, другая упаковка) и регионам. Прогноз на 2026-2036 гг.

Рынок цифровых устройств для измерения ран сегментирован по типам ран (диабетические язвы, хронические раны, ожоги, послеоперационные, травматические), секторам конечного использования (больницы, клиники), типам продуктов (3D-устройства для измерения ран, 2D-цифровые измерительные устройства, программное обеспечение для визуализации и документирования, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок продуктов для орального микробиома

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |