О докладе

Перспективы рынка в основном обусловлены необходимостью контроля воздействия хлоридов на специальные культуры и растущим значением растворимого калия в интенсивных системах земледелия. USGS классифицирует SOP как калийное удобрение и сообщает, что SOPM и SOP вместе составили более 60% производства калийных солей в США в 2025 году. С точки зрения торговли, данные Всемирного банка показывают, что Тайвань, Египет, Европейский Союз и Швеция были среди ведущих экспортеров в 2024 году. Что касается поставок, то мощности также становятся более регионально диверсифицированными, что иллюстрируется вводом в эксплуатацию Cinis Fertilizer установки по производству сульфата калия мощностью 100 000 метрических тонн в год в Швеции в мае 2024 года. В совокупности эти события указывают на рынок, все больше формируемый безопасностью поставок и соответствием специфике культур.

Рынок сульфата калия охватывает удобрение сульфата калия и соответствующие марки сульфата калия, используемые в сельском хозяйстве и некоторых промышленных целях. Сельскохозяйственная сфера включает свободные от хлоридов калийные и серные компоненты, используемые для овощей, фруктов, орехов, табака и декоративных культур. Сфера исключает хлорид калия, нитрат калия и готовые смеси NPK, продаваемые под другими основными наименованиями продуктов.

Сфера охвата включает порошковый сульфат калия, гранулированный сульфат калия, растворимый сульфат калия, жидкие продукты сульфата калия, применение в фертигации, применение в опрыскивании по листу, прямые поставки производителям, дилерские сети, садоводческие культуры и промышленные сорта, используемые в стекольной, химической и связанной с ними промышленности.

Сфера применения исключает muriate of potash (хлористый калий), нитрат калия, карбонат калия, тиосульфат калия и сложные удобрения, где сульфат калия не является основным товарным компонентом. Также исключается сырая калийная руда и общие серные удобрения, продаваемые вне сферы применения SOP (сульфата калия).

Производители специализированных культур рассматривают сульфат калия (SOP) как продукт управления рисками в рамках планов питания. Tessenderlo Kerley описывает SoluPotasse как мелкодисперсный белый порошок, содержащий 51,5% оксида калия и 18,7% серы. Эта смесь важна, поскольку производители нуждаются в питании калием и серой в одном продукте, не содержащем хлоридов. Практическим результатом является усиление спроса на растворимые марки и более строгие требования к чистоте.

Инвестиции в производство меняют конкурентную среду на рынке сульфата калия. Cinis Fertilizer начала производство на своем предприятии в Эрншёльдсвике в мае 2024 года, заявив о годовой мощности в 100 000 метрических тонн. Это создает ощутимый европейский центр поставок, построенный на основе циклических ресурсов и низкого энергопотребления. Покупатели получают еще один вариант, когда им нужен сульфат калия (SOP) с меньшим углеродным следом и более короткой региональной логистикой.

Спрос на сегменты формируется стоимостью урожая и способом внесения питательных веществ. Порошкообразные марки и марки для фертигации лидируют там, где производители полагаются на ирригационные линии для доставки питательных веществ. Гранулированный сульфат калия остается важным для разбрасывания по полю и смешивания. Коммерческие производители влияют на стандарты качества продукции, поскольку они покупают большие объемы и внимательно отслеживают реакцию урожая. Это означает, что поставщики конкурируют по растворимости, стабильности и агрономическому обслуживанию в той же мере, что и по цене.

Качество урожая является основным фактором спроса на сульфат калия. USGS отмечает, что сульфат калия и сульфат калия-магния входили в число калийных удобрений, используемых для чувствительных к хлоридам культур в 2025 году. Это показывает, что спрос на сульфат калия связан с агрономическими потребностями, а не только с общим расширением рынка удобрений. Поставщики, которые четко объясняют риск хлоридов, могут привлечь больше покупателей в сегментах овощных, фруктовых и ореховых культур.

SOP сталкивается с явным ценовым ограничением, когда цены на поташ снижаются. Compass Minerals сообщила, что средняя цена продажи сегмента Plant Nutrition составила около 659 USD за тонну в третьем квартале 2025 финансового года. Изменения цен могут побудить производителей более тщательно сравнивать каждый доллар, потраченный на питательные вещества. Продавцам требуются доказательства, специфичные для урожая, чтобы обосновать использование SOP по сравнению с более дешевыми источниками калия.

Новые производственные маршруты SOP создают другую историю поставок для покупателей. Cinis Fertilizer утверждает, что ее запатентованная технология использует вдвое меньше энергии, чем текущие методы производства. Это дает европейским дистрибьюторам более привлекательное предложение, когда фермеры спрашивают об углеродном следе удобрений. Возможность наиболее сильна там, где покупатели уже платят за сертифицированные или низкоуглеродные продукты.

.webp "Top Country Growth Comparison — Potassium Sulfate Market CAGR (2026–2036)")

| Страна | CAGR |

|---|---|

| Китай | 5,8% |

| Индия | 5,6% |

| Бразилия | 5,4% |

| Египет | 4,5% |

| Швеция | 4,0% |

| Соединенные Штаты | 3,1% |

| Германия | 3,0% |

Источник: Анализ FMI на основе первичных исследований и проприетарной модели прогнозирования.

Глобальный средний показатель в 4,9% демонстрирует региональное разделение. Ожидается, что Китай, Индия и Бразилия будут расти выше глобальных темпов из-за более широкого распространения специальных культур. Соединенные Штаты и Германия отстают от среднемировых показателей, поскольку они представляют собой зрелый замещающий спрос и более строгий анализ затрат.

Китай обладает самым большим пулом спроса на специальные культуры в этом прогнозе. Ожидается, что в Китае среднегодовой темп роста (CAGR) составит 5,8% до 2036 года, поскольку защищенное выращивание и производство фруктов сохраняют актуальность сульфата калия. Масштабы местного предложения и доступ к импорту влияют на цены. Покупатели обычно фокусируются на растворимости и контроле хлоридов при выборе сульфата калия для интенсивных систем выращивания культур.

Спрос в Индии связан с интенсификацией садоводства и капельным орошением. Ожидается, что Индия будет расти со среднегодовым темпом роста 5,6% до 2036 года, поскольку производители используют больше калия и серы в овощах и фруктах. Потоки импорта остаются важными для доступности растворимого сульфата калия. Дилеры с агрономической поддержкой получают больше повторных заказов, чем продавцы, предлагающие только товарные мешки.

Бразилия является крупным сельскохозяйственным покупателем с растущим использованием специфического для культур питания. Прогнозируется, что Бразилия будет расти со среднегодовым темпом роста 5,4% до 2036 года, поскольку экспортные фермы, выращивающие фрукты, овощи и кофе, стремятся к повышению качества. Зависимость от импорта создает для покупателей риски, связанные с фрахтом и валютой. Поставщики, имеющие надежные запасы, могут получить выгоду в сезонные периоды закупок.

Египет стал заметным торговым центром и производителем SOP в глобальных потоках. Торговые данные Всемирного банка включили Египет в число ведущих экспортеров в 2024 году с объемом экспорта сульфата калия на сумму 117,5 млн USD. Ожидается, что Египет будет расти со среднегодовым темпом роста 4,5% к 2036 году, поскольку региональные поставки и экспортные каналы поддерживают рост. Экономика производства будет зависеть от стоимости сырья и доступа к судоходным путям.

Швеция представляет собой новый сигнал о поставках, а не крупный резервуар для фермерского спроса. Ожидается, что в Швеции рост составит 4,0% CAGR до 2036 года, поскольку производство замкнутого цикла сульфата калия улучшает региональную доступность. Cinis Fertilizer начала производство в Эрншёльдсвике в мае 2024 года. Этот объект предоставляет европейским покупателям вариант поставок с меньшим углеродным следом и более короткими маршрутами к ближайшим дистрибьюторам.

Спрос в США зрелый, но коммерчески важный. Прогнозируется, что в США среднегодовой темп роста составит 3,1% до 2036 года, поскольку древесные орехи, овощи и фрукты сохраняют сульфат калия в программах питания. USGS оценил фактическое потребление калия в США в 5,9 млн тонн K2O в 2025 году. Эта широкая база калия поддерживает сульфат калия, где потребность в продукте без хлоридов оправдывает премию в цене.

Германия является зрелым покупателем и сильным европейским ориентиром в области удобрений. Ожидается, что в Германии среднегодовой темп роста составит 3,0% до 2036 года, поскольку спрос со стороны теплиц и садоводства поддерживает использование растворимого сульфата калия. Покупатели придают большое значение документально подтвержденному качеству и надежным поставкам. Поставщики с четкими данными о продукте и консультационной поддержкой получают преимущество на ценочувствительном рынке.

Конкуренция в индустрии сульфата калия в меньшей степени определяется соответствием определенным культурам и надежностью поставок. K+S AG, Tessenderlo Group и Compass Minerals заняли прочные позиции благодаря интегрированной переработке и надежным портфелям водорастворимого сульфата калия. В то же время, специализированные игроки, такие как Cinis Fertilizer, меняют картину поставок, связывая производство сульфата калия с циклическими источниками сырья. В результате оценка покупателей расширяется и теперь включает углеродный след, прослеживаемость и преимущества региональных поставок.

Возможности дистрибуции остаются ключевым отличием, поскольку сульфат калия часто продается вместе с агрономическими рекомендациями, особенно для овощей и фруктов. Van Iperen International и Tessenderlo Kerley иллюстрируют, как техническая поддержка и советы по применению помогают поддерживать более высокие цены на водорастворимые марки. Покупатели все чаще запрашивают подтверждение чистого растворения, низкого содержания нерастворимых остатков и предсказуемого поведения в режимах фертигации. Поставщики, которые сочетают надежную техническую документацию со стабильными, готовыми к сезону запасами, имеют лучшие позиции для защиты прибыли, чем трейдеры с низким уровнем обслуживания, конкурирующие в основном по цене.

Конкуренция включает в себя интегрированных производителей калийных удобрений, специалистов по водорастворимым удобрениям и региональных производителей сульфата калия.

Ключевые события в отрасли

| Компания | Глубина растворимого сульфата калия | Доступ к сырью | Охват дистрибуции | Присутствие |

|---|---|---|---|---|

| K+S AG | Высокая | Высокий | Сильный | Глобальное |

| Tessenderlo Group | Высокая | Средний | Сильный | Глобальное |

| Compass Minerals | Средняя | Высокий | Средний | Северная Америка |

| ICL Group | Средняя | Высокий | Сильный | Глобальное |

| Sesoda Corporation | Средняя | Средний | Средний | Азия |

| Cinis Fertilizer | Средняя | Средний | Сфокусированная | Европа |

| Van Iperen International | Высокая | Низкий | Сильный | Европа и экспорт |

| Наименование | Значение |

|---|---|

| Количественные единицы | Млрд USD для значений и CAGR для прогноза |

| Определение рынка | Сульфат калия, продаваемый как отдельный продукт калия и серы без хлоридов |

| Сегментация по форме | Порошок, гранулы, жидкость |

| Сегментация по применению на культурах | Овощи, фрукты, орехи, табак, декоративные культуры, прочие культуры |

| Сегментация по конечному использованию | Коммерческие производители, сельскохозяйственные кооперативы, пользователи приусадебных участков |

| Сегментация по каналам продаж | Прямое распространение, дилерские сети, онлайн-розница |

| Охватываемые регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия и Тихоокеанский регион, Ближний Восток и Африка |

| Охватываемые страны | Китай, Индия, Бразилия, Египет, Швеция, США, Германия и еще более 40 стран |

| Ключевые компании в профиле | K+S AG, Tessenderlo Group, Compass Minerals, ICL Group, Sesoda Corporation, Cinis Fertilizer, Van Iperen International |

| Прогнозный период | 2026-2036 гг. |

| Подход | Первичные исследования, кабинетные исследования, отраслевые проверки и моделирование прогнозов FMI |

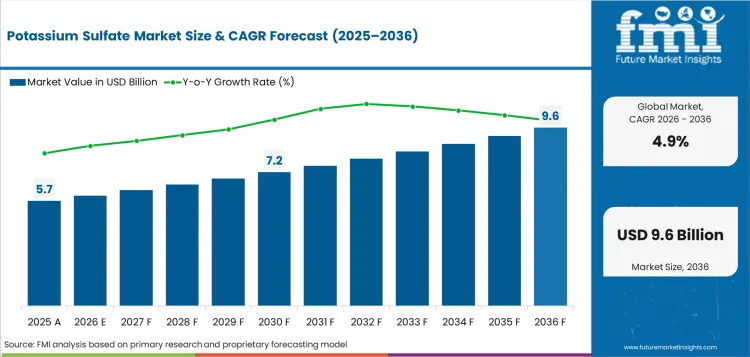

Объем рынка сульфата калия оценивается в 5,70 млрд USD в 2026 году, причем основным применением является питание специальных культур.

Прогнозируется, что рынок сульфата калия достигнет 9,20 млрд USD к 2036 году, поскольку использование калия без хлоридов растет в высокоценных культурах.

По анализу FMI, прогнозируется, что рынок сульфата калия будет расти со среднегодовым темпом роста 4,9% с 2026 по 2036 год.

Ожидается, что порошок будет лидировать на рынке сульфата калия с долей 40,0% в 2026 году благодаря использованию удобрений для фертигации.

Ожидается, что овощи займут лидирующие позиции на рынке сульфата калия с долей 31,0% в 2026 году, поскольку контроль хлоридов способствует качеству урожая.

Прогнозируется, что Китай покажет самые быстрые темпы роста на уровне 5,8% CAGR до 2036 года, поскольку защищенное культивирование способствует использованию SOP.

Производители используют сульфат калия, когда хлорид может повредить качество урожая или засолить почву. SOP поставляет калий и серу, не добавляя хлоридов.

Растворимый сульфат калия растворяется в поливной воде и проходит через капельные линии. Производители используют его для питания культур на стадиях активного роста.

Сульфат калия обычно стоит дороже хлористого калия. Покупатели платят премию, когда стоимость урожая оправдывает питание без хлоридов.

Чаще всего сульфат калия используют коммерческие производители овощей, фруктов и орехов. Они ориентированы на качество урожая и контролируемую доставку питательных веществ.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок тримеллитового ангидрида сегментирован по типу продукта (тримеллитовый ангидрид высокой чистоты, тримеллитовый ангидрид коммерческого сорта), применению (производство полиэфирных смол, пластификаторы, клеи и герметики, покрытия, другие промышленные применения), отрасли конечного использования (строительство, автомобильная промышленность, аэрокосмическая промышленность, электроника и электротехника, потребительские товары) и региону. Прогноз на 2026-2036 гг.

Рынок зеленых и биополиолов сегментирован по продуктам, применению, конечному использованию, каналам дистрибуции, источникам и регионам. Прогноз на 2026-2036 гг.

Рынок мочевино-формальдегидных смол сегментирован по продукту, применению, конечному использованию, каналу сбыта, рецептуре и региону. Прогноз на 2026–2036 гг.

Рынок пиролизного масла для шин сегментирован по сырью (пластиковые отходы, резиновые отходы, древесина, нефтешлам, прочие), процессу (быстрый пиролиз, флеш-пиролиз, медленный пиролиз), конечному применению (топливо, химикаты, прочие) и регионам. Прогноз на 2026-2036 гг.

Рынок феноксициклофосфазена сегментирован по применению (огнезащитные средства, покрытия), отраслям конечного использования (автомобильная промышленность, строительная промышленность), форме продукта (твердые составы, жидкие составы) и регионам. Прогноз на 2026–2036 гг.

Рынок триэтилендиамина сегментирован по областям применения (электроника, коммуникации, текстильная промышленность), типу продукта (жесткие пены, гибкие пены, покрытия, клеи и герметики), конечному использованию (строительная промышленность, мебельная промышленность, автомобильная промышленность, текстильная промышленность, химическая промышленность) и регионам. Прогноз на 2026-2036 гг.

Рынок сульфата калия

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |