Industry

Media

Contact

О докладе

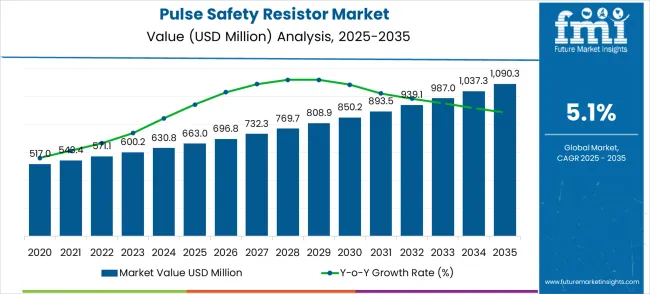

В 2025 году рынок импульсных предохранительных резисторов оценивался в 0,67 млрд USD. Ожидается, что он достигнет 0,7 млрд USD в 2026 году и 1,2 млрд USD к 2036 году, что подразумевает среднегодовой темп роста (CAGR) в 5,1%. Эта траектория отражает структурный сдвиг, при котором высоковольтные автомобильные и промышленные архитектуры требуют расширенных возможностей обработки импульсов, что смещает акцент с объема на ценность при закупке компонентов.

Стратегии закупок кардинально меняются, поскольку покупатели переходят от закупок по минимальной цене к контрактам, ориентированным на технические характеристики, которые отдают приоритет способности выдерживать импульсы для центров обработки данных ИИ и платформ электромобилей. Согласно прогнозу FMI, 40% новых соглашений с поставщиками в 2026 году будут требовать сертификацию AEC-Q200 или эквивалентные сертификаты безопасности импульсов, заставляя производителей модернизировать инфраструктуру тестирования для обеспечения долгосрочных объемов поставок.

Контекстуализируя всплеск спроса на высоконадёжные компоненты, лидеры отрасли подчёркивают масштабы продолжающейся трансформации. Джоэл Смейкал, президент и генеральный директор Vishay Intertechnology, отметил: "Размер бизнеса, наш Q1 был более чем вдвое больше, чем Q4. В Q4 мы увидели первоначальные объёмы, так сказать, первых проектов для AI. Q1 был более чем вдвое больше." [1] Развивая эту мысль, быстрое удвоение объёмов сигнализирует о том, что существующее планирование мощностей недостаточно, что вынуждает поставщиков ускорять капитальные затраты на производственные линии чип-резисторов и проволочных резисторов следующего поколения.

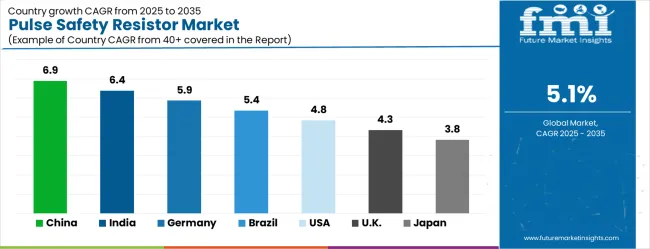

Глобальный ландшафт рынка импульсных предохранительных резисторов выявляет чёткие точки роста, сформированные региональной промышленной политикой, при этом Китай лидирует с прогнозируемым CAGR 6,6% с 2026 по 2036 год. Следом идёт Индия с 6,2%, что обусловлено расширением инициатив по производству электроники, за ней следуют Тайвань с 5,4% и Южная Корея с 5,1%, обе страны выигрывают от сильных автомобильного и полупроводникового секторов. В Европе Германия демонстрирует устойчивый рост с темпом 4,8%, в то время как Соединённые Штаты, как ожидается, вырастут на 4,6% по мере дальнейшего укрепления передового производства и высокотехнологичного экспорта. Япония, хотя и растёт относительно умеренными 4,1%, остаётся ключевым рынком благодаря своему акценту на высоконадёжных электронных компонентах.

Рынок импульсных предохранительных резисторов включает в себя проектирование, производство и глобальное распространение специализированных резистивных компонентов, разработанных для выдерживания высокоэнергетических импульсов и переходных скачков напряжения без сбоев. Эти компоненты имеют решающее значение для защиты чувствительных схем в электромобилях, промышленных приводах и инфраструктуре интеллектуальных сетей от пусковых токов и электромагнитных помех.

Отчет включает всесторонний анализ резисторов, специально рассчитанных на импульсную нагрузку, включая толстопленочные, тонкопленочные и проволочные технологии, упакованные как в корпусах для поверхностного монтажа (SMD), так и в корпусах для монтажа в отверстия. Он охватывает применения в тяговых инверторах автомобилей, оптимизаторах мощности возобновляемой энергии и источниках питания бытовой электроники, где соблюдение стандартов безопасности является обязательным.

Область исследования исключает серийные резисторы общего назначения, не имеющие конкретных номиналов импульсной стойкости или сертификатов безопасности. Также в нее не входят переменные резисторы, потенциометры и конечная продукция последующих этапов производства, такая как комплектные блоки питания или электродвигатели, при этом строго сосредоточившись на уровне дискретных пассивных компонентов.

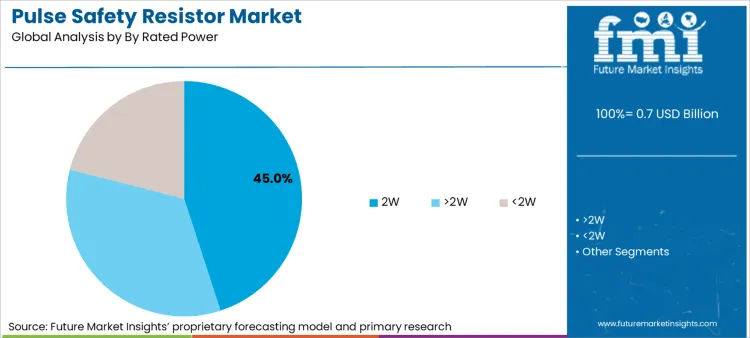

Рынок сегментирован по возможностям обработки мощности, при этом сегмент >2 Вт демонстрирует ускоренное внедрение в тяжелой промышленности и тяговых автомобильных приложениях. По оценкам FMI, спрос на мощные резисторы напрямую коррелирует с модернизацией архитектуры напряжения в электромобилях, переходящих с платформ 400 В на 800 В. Этот переход требует компонентов, способных безопасно рассеивать значительную энергию во время циклов предварительной зарядки и разрядки без ущерба для термической стабильности.

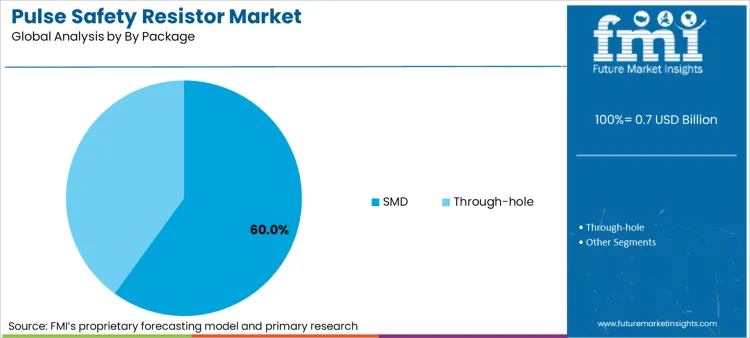

Устройства поверхностного монтажа (SMD) заняли доминирующее положение, на их долю приходится примерно 60% рынка, поскольку автоматизированные производственные линии отдают приоритет совместимости с технологией pick-and-place. Аналитики FMI полагают, что переход от выводных компонентов к SMD теперь охватывает высокомощные применения, которые ранее были исключительной прерогативой выводных компонентов. Эта эволюция обусловлена улучшениями в теплопроводящих подложках и конструкциях выводов, которые позволяют SMD выдерживать импульсные нагрузки, сопоставимые с их выводными аналогами.

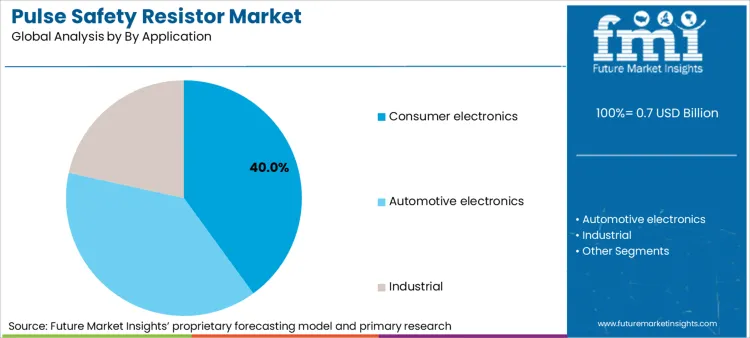

Прогнозируется, что сегмент автомобильной электроники будет демонстрировать самый быстрый рост, обусловленный распространением систем помощи водителю (ADAS) и электрических силовых агрегатов. Согласно прогнозу FMI, электронное содержание в каждом автомобиле быстро расширяется, создавая мультипликативный эффект для спроса на пассивные компоненты. Промышленные применения остаются стабильной базовой нагрузкой по доходам, особенно в автоматизации производства и приводах управления двигателями, где обязательны блокировки безопасности.

Правительства по всему миру вводят мандаты на локализацию для обеспечения безопасности критической электронной инфраструктуры, что коренным образом меняет каналы закупок импульсных защитных резисторов. Этот сдвиг переводит рынок от глобализированной эффективности к региональной устойчивости, побуждая производителей создавать мощности в странах-покупателях, чтобы претендовать на субсидии и избегать тарифов. Например, Схема производства электронных компонентов (ECMS) при Правительстве Индии к сентябрю 2025 года катализировала инвестиционные обязательства на сумму 1 153,51 млрд ₹, эффективно создав новую внутреннюю базу поставок, которую глобальные OEM-производители должны интегрировать, чтобы получить доступ к растущему индийскому рынку [7].

Главным препятствием для отрасли является физическое ограничение рассеивания высокоэнергетических импульсов во все более уменьшающихся корпусах компонентов. Поскольку покупатели требуют более высокой плотности мощности для компактных устройств, производители сталкиваются с барьерами в области теплового регулирования, которые могут поставить под угрозу надежность компонентов и запас прочности. Для смягчения этой проблемы компании используют передовые материалы и геометрии с широкими выводами для улучшения теплопередачи, однако инженерный компромисс остается узким местом. Например, хотя Panasonic добилась уменьшения размеров на 69%, повышение номинальных значений импульсной мощности в корпусах <0603 по-прежнему требует сложных, дорогостоящих материальных составов, что ограничивает массовое внедрение для ценочувствительных приложений [2].

На основе регионального анализа рынок Pulse Safety Resistor сегментирован на Северную Америку, Латинскую Америку, Европу, Восточную Азию, Южную Азию, Океанию и Ближний Восток и Африку, охватывая более 40 стран. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Страна | CAGR (с 2026 по 2036 гг.) |

|---|---|

| Китай | 6,6% |

| Индия | 6,2% |

| Тайвань | 5,4% |

| Южная Корея | 5,1% |

| Германия | 4,8% |

| Соединенные Штаты | 4,6% |

| Япония | 4,1% |

Источник: анализ Future Market Insights (FMI), основанный на собственной прогностической модели и первичных исследованиях

Азиатско-Тихоокеанский регион контролирует глобальную цепочку поставок, используя огромные производственные кластеры в Большом Китае и развивающиеся мощности в Южной Азии для определения ценообразования и доступности объемов. Аналитики FMI полагают, что регион переходит от чисто сборочного центра к центру высокотехнологичной разработки компонентов, обусловленный высоким спросом со стороны местных секторов электромобилей и полупроводников. Доминирование региона еще больше укрепляется агрессивными государственными инвестиционными программами, которые субсидируют капиталоемкое создание предприятий по производству современных пассивных компонентов.

Отчет FMI включает подробный анализ роста и оценку по странам для Азиатско-Тихоокеанского региона. Ключевые перспективные рынки включают Индонезию и Вьетнам, где расширяющиеся сборочные линии бытовой электроники создают новый спрос на компоненты, соответствующие требованиям безопасности дорожного движения. Поставщикам, отслеживающим эти рынки, следует обратить внимание на снижение импортных барьеров для пассивных компонентов, что может свидетельствовать о переходе к локализованным закупкам, аналогично тенденциям, наблюдаемым в Индии [6].

Северная Америка остается центром инноваций для критически важных приложений, стимулируя рынок к более высоким эксплуатационным характеристикам, а не к чистому объему. По оценкам FMI, возрождение отечественного высокотехнологичного производства создает благоприятную среду для поставщиков компонентов премиум-класса. Особое внимание к приложениям в области ИИ, аэрокосмической отрасли и обороны гарантирует, что спрос остается неэластичным к цене, но очень чувствительным к качеству и гарантиям поставок.

Отчет FMI включает всестороннюю оценку североамериканского ландшафта. Помимо США, Канада и Мексика предоставляют значительные возможности для ниршоринга, особенно для поставщиков автомобильных компонентов первого уровня, переносящих производство для обслуживания рынка электромобилей США. Покупатели на этих рынках все чаще отдают приоритет близости цепочки поставок, создавая возможности для поставщиков, которые могут складировать критически важные запасы в зоне USMCA для поддержки производства предохранительных клапанов и систем управления [6].

Европа выступает в качестве глобального регулятора в области безопасности и устойчивого развития, стимулируя внедрение высокопроизводительных резисторов посредством строгих промышленных стандартов. Согласно прогнозу FMI, агрессивные цели региона по декарбонизации вынуждают к всестороннему обновлению электрических сетей и промышленного оборудования, что требует компонентов, способных справляться с переменными нагрузками систем возобновляемой энергии. Германия возглавляет этот процесс, выступая в качестве промышленного двигателя для всего континента.

Отчет FMI включает подробный анализ структуры европейского рынка. Такие страны, как Франция и Италия, предлагают дополнительные возможности для роста, сосредоточенные соответственно на высокоскоростных железных дорогах и электронике для автомобилей класса люкс. Поставщикам следует отслеживать общеевропейские директивы ЕС по электробезопасности, средствам индивидуальной защиты (СИЗ) и промышленной безопасности, которые часто предшествуют более широким рыночным требованиям к модернизированным электронным компонентам безопасности [5].

Конкурентная среда разделена между производителями массовых товаров в Азии и специализированными высоконадежными производителями на Западе, но это различие стирается, поскольку азиатские игроки продвигаются вверх по цепочке создания стоимости. Ведущие фирмы, такие как Vishay и Panasonic, используют свои портфели, квалифицированные по стандарту AEC-Q200, для заключения долгосрочных контрактов с автомобильными OEM-производителями, эффективно повышая барьер для входа для несертифицированных конкурентов. Способность гарантировать отсутствие дефектов в приложениях с высокими импульсными нагрузками становится основным конкурентным преимуществом по сравнению с ценой.

Стратегические слияния и поглощения меняют охват рынка, примером чему служит приобретение компанией Vishay компании Ametherm за $31.5 миллиона. Этот шаг был не просто расширением мощностей, но стратегической интеграцией технологии ограничения пускового тока для заполнения конкретного пробела в их линейке высокоэнергетических продуктов [9]. Такие консолидации позволяют крупным игрокам предлагать комплексные решения по защите цепей, что позволяет им захватывать большую долю в спецификации материалов для блоков питания и инверторов.

Расширение мощностей все чаще обусловлено государственными стимулами, а не только органическим рыночным сигналом. Одобрение 22 производственных проектов в рамках индийской схемы ECMS демонстрирует, как государственная политика активно формирует конкурентную среду [8]. Компании, которые согласовывают расширение своего присутствия с этими суверенными программами субсидирования, получают структурное преимущество в издержках, защищая их от волатильности цен на сырье и логистических затрат, которые обременяют исключительно ориентированных на экспорт конкурентов.

Последние события

Отчет включает полное освещение ключевых тенденций из конкурентного бенчмаркинга. Некоторые из последних событий, освещенных в отчетах:

| Метрика | Значение |

|---|---|

| Количественные единицы | От USD 0,7 млрд (2026) до USD 1,2 млрд (2036) при среднегодовом темпе роста (CAGR) 5,1% |

| Определение рынка | Рынок Pulse Safety Resistor включает в себя проектирование, производство и глобальное распространение специализированных резистивных компонентов, разработанных для выдерживания высокоэнергетических импульсов и переходных скачков напряжения без сбоев. |

| Сегментация по номинальной мощности | 2 Вт, >2 Вт, <2 Вт |

| Сегментация по применению | Бытовая электроника, Автомобильная электроника, Промышленность, Прочее |

| Охват применений | Импульсная защита, Ограничение пускового тока, Разряд, Снабберные цепи |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Китай, Индия, Тайвань, Южная Корея, Германия, США, Япония и 40+ стран |

| Профили ключевых компаний | Vishay Intertechnology, Panasonic Industry, Yageo Corporation, KOA Speer Electronics, Vishay Precision Group, TT Electronics, Bourns, ROHM Semiconductor |

| Прогнозируемый период | С 2026 по 2036 |

| Подход | Гибридное моделирование рынка (сверху вниз и снизу вверх), подтвержденное первичными интервью с производителями смол и панелей, при поддержке сравнительного анализа торговых данных и проверки мощностей на уровне заводов |

Эта библиография предоставлена для ознакомления читателя и не является исчерпывающей. Полный отчет содержит полный список литературы и подробные ссылки.

Спрос на Pulse Safety Resistor на мировом рынке, по оценкам, составит 0,7 млрд USD в 2026 году.

Прогнозируется, что объем рынка Pulse Safety Resistor достигнет 1,2 млрд USD к 2036 году.

Спрос на Pulse Safety Resistor на мировом рынке, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 5,1% в период с 2026 по 2036 год.

Сегмент >2W, как ожидается, наберет значительную популярность, что обусловлено переходом к архитектурам 800В в электромобилях, для которых требуются надежные резисторы предварительной зарядки.

Автомобильная электроника является критически важным драйвером, при этом растущее содержание электроники в каждом автомобиле создает мультипликативный эффект для спроса на импульсные компоненты.

Спрос в Китае обусловлен его массивной высокотехнологичной экспортной базой, которая требует экономичных, но надежных импульсных резисторов для мировых рынков потребительской электроники.

Invest Taiwan упоминает развитие технологий умного и автономного вождения как ключевой фактор развития сектора автомобильной электроники.

Прогнозируется, что Китай будет расти со среднегодовым темпом роста (CAGR) в 6,6% в период с 2026 по 2036 год.

Европа является приоритетным регионом из-за ее амбициозных целей по декарбонизации промышленности и строгих стандартов безопасности для электрических сетей и машин.

Спрос в Европе доминирует высоконадежная промышленная автоматизация и приложения для возобновляемой энергии, требующие проверенных компонентов безопасности.

Прогнозируется, что Индия будет расти со среднегодовым темпом роста (CAGR) в 6,2% в период с 2026 по 2036 год.

Да, Южная Корея включена в региональный охват Азиатско-Тихоокеанского региона.

Отчет ссылается на данные WIPO по высокотехнологичному экспорту для анализа восстановления Южной Кореи в поставках электроники.

Основная тема – это восстановление высокотехнологичного экспорта, стимулирующее спрос на компоненты в оборудовании для производства памяти и дисплеев.

Да, Германия включена в региональный охват Европы.

Основная тема – это всплеск производственных заказов на электронные продукты, обусловленный потребностями промышленной автоматизации.

Корпуса SMD стратегически важны из-за распространенности высокоскоростных автоматизированных сборочных линий на заводах по производству электроники в регионе.

Pulse Safety Resistor — это компонент, предназначенный для поглощения высокоэнергетических импульсов, используемый в основном в инверторах электромобилей, источниках питания и промышленных приводах для защиты цепей.

Это относится к мировому рынку резисторов, явно рассчитанных и сертифицированных для работы с импульсными нагрузками в критически важных для безопасности приложениях.

Объем включает толстопленочные, тонкопленочные и проволочные резисторы в корпусах SMD и для сквозного монтажа для автомобильного, промышленного и потребительского использования.

Резисторы общего назначения, переменные резисторы и конечная продукция на последующих этапах исключены из анализа.

Прогноз рынка представляет собой проекцию, основанную на модели, построенную на определенных предположениях относительно внедрения электромобилей и тенденций промышленной автоматизации.

Прогноз строится с использованием моделирования спроса снизу вверх от конечных отраслей и проверяется по данным о производственных мощностях и портфелю заказов производителей.

Это означает, что анализ основан на первичных интервью и проверяемых публичных наборах данных, таких как государственная торговая статистика и корпоративная отчетность.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок конверсионной коммерции сегментирован по типу решения (программные платформы и услуги), размеру предприятия (крупные предприятия и малые предприятия), отраслевой вертикали (финансы, розничная торговля, путешествия, телекоммуникации, здравоохранение и другие секторы), режиму взаимодействия, модели развертывания, уровню интеграции и региону. Прогноз на 2026–2036 гг.

Рынок генераторов истинно случайных чисел (TRNG) сегментирован по решениям (аппаратное обеспечение, программное обеспечение), применению (криптография и шифрование, азартные игры и лотереи, научные исследования и симуляции, кибербезопасность и аутентификация, IoT и периферийные устройства), отраслям конечного использования (BFSI, оборона и правительство, игры и развлечения, здравоохранение, ИТ и телекоммуникации, автомобильная промышленность, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок носимых датчиков температуры сегментирован по типу продукции (биосенсоры, умные часы, умная одежда, носимые пластыри, наручные терминалы, прочее), применению (здравоохранение и медицина, промышленность и военная сфера, телекоммуникации, информационные технологии, прочие специализированные сектора), конечным пользователям (больницы, учреждения по уходу на дому, фитнес- и спортивные организации, промышленные рабочие места) и регионам. Прогноз на 2026-2036 гг.

Рынок бесконтактных биометрических технологий сегментирован по продуктам (бесконтактные технологии отпечатков пальцев, распознавание лиц, распознавание радужной оболочки глаза, распознавание вен ладони, распознавание голоса, бесконтактные карты), компонентам (аппаратное обеспечение, программное обеспечение, услуги), применению (проверка личности, платежи и транзакции, контроль доступа) и регионам. Прогноз на 2026-2036 гг.

Рынок ИИ в управлении мошенничеством сегментирован по решениям (программное обеспечение для предотвращения мошенничества на базе ИИ, услуги), приложениям (защита от кражи личных данных, предотвращение мошенничества с платежами, борьба с отмыванием денег, прочее), размеру предприятий (малые и средние предприятия, крупные предприятия) и регионам. Прогноз на 2026–2036 гг.

Рынок платформ ИИ сегментирован по компонентам (платформы машинного обучения ИИ, инструменты ИИ, платформы обработки естественного языка ИИ, услуги ИИ), развертыванию (облачное, локальное), отраслям (ИТ и телекоммуникации, розничная торговля и электронная коммерция, BFSI (банковское дело, финансовые услуги и страхование), здравоохранение и медико-биологические науки, производство, робототехника, прочие) и регионам. Прогноз на 2026–2036 годы.

Рынок импульсных защитных резисторов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |