Industry

Media

Contact

О докладе

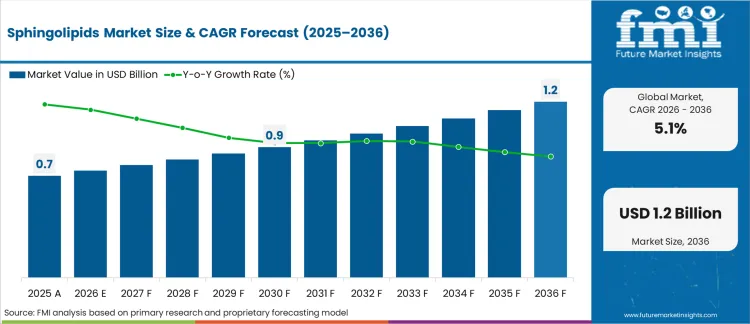

В 2026 году рынок сфинголипидов оценивался в USD 744,8 млн. Согласно анализу Future Market Insights, спрос на сфинголипиды, по оценкам, вырастет до USD 1224,8 млн. к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) на уровне 5,1% в течение прогнозируемого периода.

Абсолютный прирост в 480,0 млн USD за десятилетие свидетельствует об устойчивом расширении, а не о единичном шоке спроса. Согласно FMI, ожидается, что рост будет поддерживаться увеличением использования классов сфинголипидов в терапевтических разработках и регулируемой рецептурной работе, в то время как сложные пути синтеза, требования к контролю примесей и сроки квалификации, как ожидается, замедлят быстрое масштабирование по классам и источникам. Программы терапевтических исследований получают приоритет, поскольку пути сфинголипидов все чаще рассматриваются как действенные мишени и биомаркеры ответа, что удерживает спрос в рамках регулируемых, повторяемых рабочих процессов, а не дискреционных конечных применений.

«Хотя наше исследование, проводимое с помощью этого гранта, будет широким и далеко идущим, мы изначально сосредоточимся на сфинголипидах в развитии и терапии рака молочной железы, действии химиотерапии, повреждающей ДНК, и снижении токсичности химиотерапии», — говорит доктор Ханнун, главный исследователь гранта NIH. [1]

Определение рынка сфинголипидов

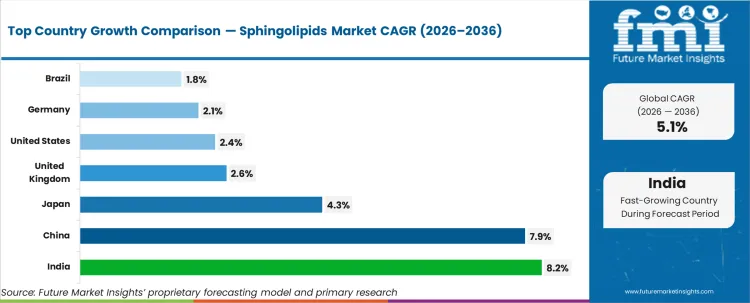

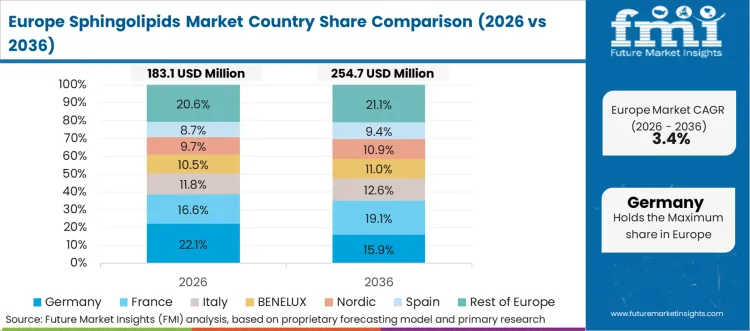

Индия (CAGR 8,2%, при поддержке расширяющейся научно-исследовательской и формуляционной деятельности), Китай (CAGR 7,9%, обусловленный более широким объемом производства в области наук о жизни и более высоким потреблением специализированных липидов) и Япония (CAGR 4,3%, связанный со стабильной регулируемой разработкой) ожидаются лидерами роста. Великобритания (CAGR 2,6%) и США (CAGR 2,4%) ожидаются расширяться за счет повторных покупок. Германия (CAGR 2,1%) и Бразилия (CAGR 1,8%) ожидаются в основном способствовать через замещающий спрос, ограниченный циклами квалификации и консервативной сменой поставщиков в регулируемых рабочих процессах.

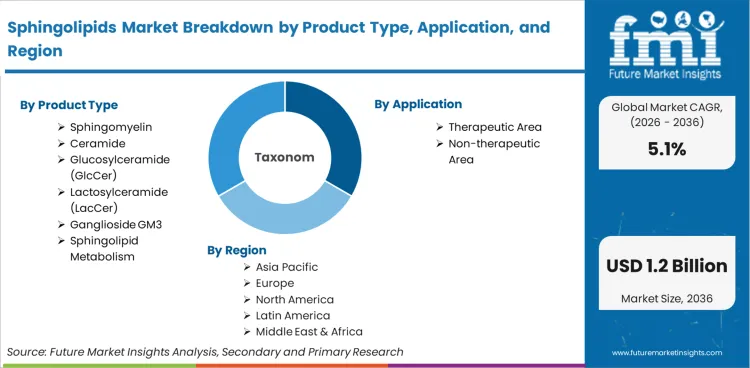

Рынок охватывает классы сфинголипидов, поставляемых в качестве специализированных биоактивных липидов для использования в терапевтической разработке и нетерапевтических приложениях. Продукция включает церамиды, сфингомиелин, глюкозилцерамид, лактозилцерамид, ганглиозид GM3 и другие родственные типы сфинголипидов, поставляемые из синтетических, полусинтетических и природных источников. Покупателями являются фармацевтические и медико-биологические организации, а также другие отрасли, требующие контролируемых спецификаций и постоянной чистоты. Спрос формируется требованиями к применению, потребностями в аналитической характеристике и надежностью поставок, при этом выручка генерируется за счет продаж определенных марок сфинголипидов и родственных производных конечным пользователям.

Отчет включает глобальные и региональные размеры рынка и 10-летний прогноз на период с 2026 по 2036 год. Определение размеров по сегментам представлено по типу продукта, источнику и применению, с сравнениями CAGR на уровне стран по основным рынкам. Включено конкурентное позиционирование ведущих поставщиков, наряду с оценкой критериев покупки, связанных с отслеживаемостью, воспроизводимостью и ожиданиями по документации, согласно анализу FMI.

Из сферы охвата исключаются массовые товарные липиды и поверхностно-активные вещества общего назначения, не поставляемые в качестве классов sphingolipid. Также исключаются готовые лекарственные средства, готовая косметика и потребительские составы, содержащие sphingolipid в качестве второстепенных ингредиентов, поскольку внимание уделяется только рынку сырья sphingolipid. Услуги, такие как контрактный синтез и аналитическое тестирование, исключаются, если они оцениваются отдельно от продаж продукции. Исключаются материалы, предназначенные исключительно для исследований, не поставляемые с определенными спецификациями и документацией.

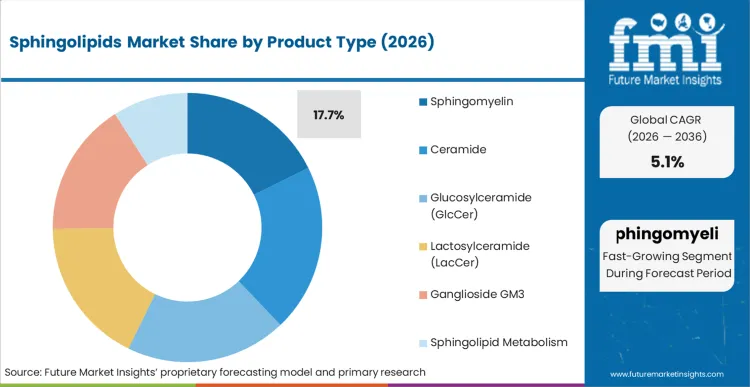

Согласно отчету FMI, ожидается, что церамид займет долю в 39,4% в 2026 году, за ним следует сфингомиелин с долей в 17,7%. Лидерство церамида поддерживается его широким использованием в терапевтических исследованиях и в разработке средств для кожного барьера, что создает повторяющийся спрос среди различных типов покупателей. Сфингомиелин сохраняет вторую позицию благодаря его значимости в исследованиях мембранной биологии и в рабочих процессах липидной сигнализации, при этом спрос сосредоточен в лабораторных применениях, где стабильность результатов анализов стимулирует циклы повторных заказов.

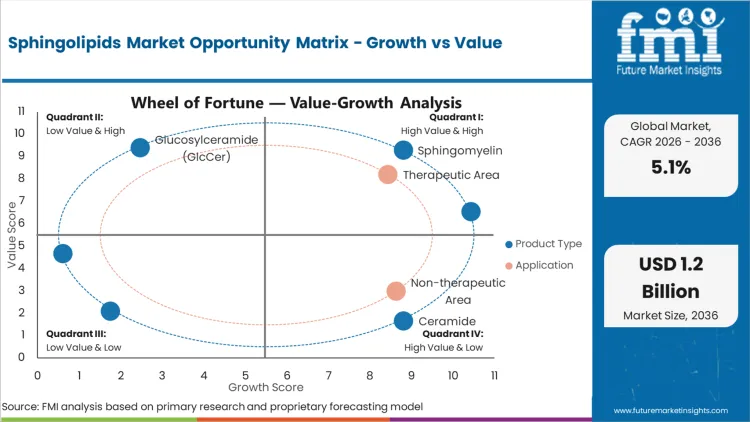

Терапевтическая область занимает 73,6% доли в 2026 году, согласно отчету FMI, за ней следует нетерапевтическая область с долей 26,4%. Доминирование терапевтической области отражает более высокое потребление в исследованиях, трансляционных исследованиях и разработке методов, где биология сфинголипидов широко изучается. Нетерапевтический спрос остается значимым благодаря косметике и специализированным биологическим рабочим процессам, однако использование более чувствительно к цене, и замена проще, когда формулы не привязаны к конкретным аналитическим требованиям.

Анализ Future Market Insights показывает, что исторические закономерности указывают на категорию специализированных материалов, ориентированных на исследования, где спрос основывается на работе с терапевтическими путями и аналитическом использовании, чувствительном к методам. Оценочная стоимость в 2026 году поддерживается повторными закупками высокочистых липидов, используемых в разработке анализов, рабочих процессах КК и трансляционных исследованиях, согласно FMI.

В то время как рост спроса сдерживается высокими удельными затратами на очищенные липиды, длительными циклами квалификации в регулируемых рабочих процессах и риском замещения в нетерапевтических применениях, расширение стоимости поддерживается более широкой терапевтической исследовательской деятельностью и растущими потребностями в воспроизводимых липидных стандартах. Согласно отчету FMI, прогноз отражает баланс закупок, при котором выбор поставщика все чаще фильтруется по качеству документации, стабильности партий и надежности поставок, а не только по широте каталога.

.webp)

Согласно региональному анализу, рынок сфинголипидов сегментирован на Северную Америку, Латинскую Америку, Восточную Азию, Южную Азию, Западную Европу, Восточную Европу, а также Ближний Восток и Африку, охватывая более 40 стран. Региональная динамика оценивается с использованием сигналов спроса на уровне стран, связанных с финансированием исследований в области наук о жизни, активностью биотехнологических и фармацевтических разработок в области биологии липидов, а также наличием специализированных аналитических и синтетических возможностей, согласно FMI. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Страна | CAGR |

|---|---|

| Соединенные Штаты | 2,4% |

| Индия | 8,2% |

| Германия | 2,1% |

| Великобритания | 2,6% |

| Япония | 4,3% |

| Китай | 7,9% |

| Бразилия | 1,8% |

Источник: анализ Future Market Insights (FMI), основанный на собственной прогностической модели и первичных исследованиях

Северная Америка характеризуется спросом, обусловленным исследованиями, где потребление сосредоточено в академических центрах, НИОКР в области биофармацевтики и специализированных рабочих процессах CRO, использующих сфинголипиды для разработки анализов, исследований биомаркеров и механистических исследований. Croda International PLC участвует благодаря своим возможностям в области химии липидов и поставок, которые поддерживают потребности в исследованиях и разработке составов. Cayman Chemical и Merck Group занимают сильные позиции в липидных реагентах исследовательского класса и референсных стандартах, используемых в трансляционных исследованиях. Thermo Fisher Scientific Inc. поддерживает спрос посредством аналитических рабочих процессов и широкого охвата лабораторной дистрибуции. Анализ Future Market Insights связывает региональный спрос со стабильным использованием НИОКР, а не с потребностью в крупномасштабном производстве.

Отчет FMI включает подробный анализ роста в регионе Северной Америки, а также оценку по странам, включающую Соединенные Штаты. Читатели также могут найти региональные тенденции, нормативные акты и рост рынка на основе различных сегментов и стран в регионе Северной Америки.

Азиатско-Тихоокеанский регион продолжает оставаться ведущим рынком роста, чему способствуют более быстрый рост исследовательских программ в биофармацевтике и внедрение липидомики. Merck Group и Thermo Fisher Scientific Inc. продолжают обладать сильными каналами дистрибуции. Cayman Chemical продолжает поддерживать поставки для исследований в области специализированных липидов. Региональные поставщики продолжают развивать свои синтетические возможности для создания кастомных липидов. FMI полагает, что рынок обусловлен увеличением пропускной способности исследований и спросом на стандартизированные липидные панели.

Комплексный отчет изучает рынок сфинголипидов в Восточной и Южной Азии с 2021 по 2036 год, включая ценообразование, тенденции и движущие факторы в Китае, Японии, Южной Корее, Индии, Индонезии, Малайзии и Таиланде. Анализ указывает на тенденции, которые формируют спрос и закупочные тенденции.

Латинская Америка движима спросом, связанным с исследованиями и диагностикой, где внедрение зависит от изменчивости финансирования и зависимости от импорта специализированных реагентов, осуществляемого дистрибьюторами. Merck Group и Thermo Fisher Scientific Inc. поддерживают региональное присутствие через цепочки поставок для лабораторий, в то время как Cayman Chemical обеспечивает доступность нишевых липидных реагентов через партнеров. Аналитики FMI отмечают, что спрос остается сконцентрированным в крупных университетских и исследовательских центрах.

Отчет содержит детальный анализ рынка Бразилии, Мексики, Чили, Аргентины, Перу и остальной части Латинской Америки. Читатели могут найти подробную информацию о нескольких факторах, таких как анализ ценообразования и региональные тенденции, которые влияют на рост в регионе Латинской Америки.

Европа характеризуется регулируемой исследовательской инфраструктурой и активным сотрудничеством между академическим сектором и промышленностью, где спрос поддерживается исследованиями в области липидомики, программами трансляционной медицины и специализированными химическими возможностями в нескольких странах. Evonik Industries участвует благодаря опыту в области липидной и специальной химии, связанному с передовыми материалами и возможностями поставок. Merck Group занимает прочные позиции благодаря исследовательским реагентам и аналитическим рабочим процессам. Croda International PLC поддерживает спрос благодаря портфелю липидной химии и надежным поставкам для научно-исследовательских целей. FMI считает, что региональный спрос усиливается стабильным финансированием исследований и структурированными закупками в государственных учреждениях.

Анализ рынка сфинголипидов в Европе, проведенный FMI, состоит из оценки по странам, которая включает Германию, Италию, Францию, Великобританию, Испанию, Россию, страны Северной Европы, Бенилюкс и остальную Европу. Читатели могут ознакомиться с различными нормативными актами и последними тенденциями на региональном рынке.

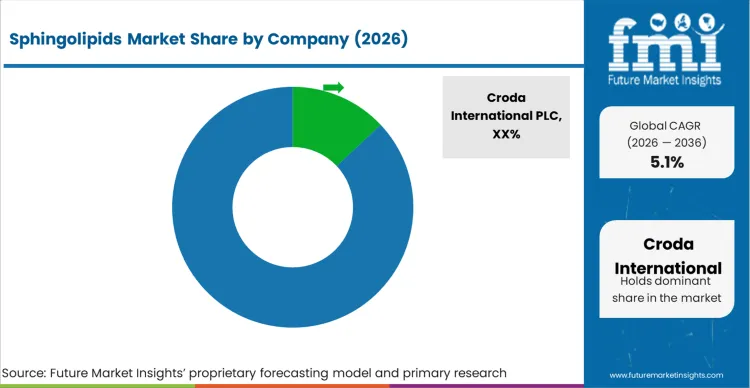

Структура рынка остается фрагментированной, однако фактическая конкуренция сосредоточена среди ограниченного круга поставщиков, способных обеспечить воспроизводимую чистоту, сопоставимость партий и документацию, подходящую для регулируемых и исследовательских покупателей. Предоставленный набор данных указывает на явного лидера по масштабу с долей около 23,7%, в то время как оставшийся спрос распределен между поставщиками специализированных химикатов и поставщиками реагентов для наук о жизни. Ключевым конкурентным фактором является надежность квалификации в рамках долгосрочных поставок, а не краткосрочные изменения цен. Структура спроса также формирует конкуренцию, поскольку использование в терапевтических областях составляет доминирующую долю спроса на применение в представленной сегментации, что увеличивает значимость аналитического контроля и прослеживаемости, согласно FMI.

Компании, обладающие структурными преимуществами, как правило, сочетают контролируемый поиск поставщиков, подтвержденные методы очистки и сильные возможности аналитической характеризации, что поддерживает более строгие критерии приемки покупателями. Синтетические источники занимают наибольшую долю в представленной сегментации, что повышает важность контроля процессов, управления примесями и согласованных спецификаций для всех партий. Поставщики с более широкой номенклатурой продукции по типам могут удерживать долю, поскольку клиенты часто консолидируют закупки, чтобы снизить нагрузку по квалификации для аналогичных классов липидов. Фирмы с более слабыми возможностями характеризации или более узким ассортиментом продукции, как правило, конкурируют за счет доступности и охвата дистрибьюторской сети, что делает их уязвимыми во время проверок закупок, где оцениваются доказательства сопоставимости и полнота документации, согласно отчету FMI.

Концентрация клиентов усиливает рычаги влияния покупателей. Фармацевтические и передовые исследовательские покупатели обычно квалифицируют более одного поставщика для основных классов липидов, поддерживают утвержденные альтернативы и используют периодическую повторную квалификацию, чтобы сохранить возможность переключения. Контракты и карты оценки поставщиков, как правило, учитывают производительность поставки, скорость устранения отклонений и оперативность документации, что поддерживает жесткую ценовую дисциплину для широко используемых сортов. Ценовая власть сильнее для сфинголипидов с более высокими спецификациями, связанных с определенной производительностью анализа или регулируемыми рабочими процессами разработки, где переключение создает валидационные работы и задержки. Такое поведение удерживает премии в определенных рамках и привязывает их к доказательствам сопоставимости, а не к брендингу, согласно анализу Future Market Insights.

Последние разработки

Отчет содержит полное описание ключевых тенденций, выявленных в ходе конкурентного анализа. Некоторые из последних событий, освещенных в отчетах:

Croda International PLC

| Метрика | Значение |

|---|---|

| Количественные единицы | 744,8 млн USD (2026 г.) до 1 224,8 млн USD (2036 г.), при среднегодовом темпе роста (CAGR) 5,1% |

| Определение рынка | Рынок сфинголипидов включает в себя мировое производство и торговлю классами сфинголипидов и связанными промежуточными продуктами, поставляемыми для терапевтической разработки, реагентов для анализов, а также для целей формулирования и исследований, где спрос формируется интенсивностью исследований в области наук о жизни, активностью разработки в липид-опосредованных путях, а также ожиданиями по качеству в отношении аналитической воспроизводимости и контролируемых поставок. |

| Сегментация по типу продукта | Керамид, Сфингомиелин, Глюкозилцерамид (GlcCer), Лактозилцерамид (LacCer), Ганглиозид GM3, Метаболизм сфинголипидов, Агонист/антагонист рецепторов, Фитосфингозин и производные, Фосфосфинголипиды, Гликосфинголипиды, Сфингозины, Другие продукты |

| Сегментация по источнику | Синтетические, Полусинтетические, Природные |

| Охват применений | Терапевтическая область, Нетерапевтическая область |

| Охваченные регионы | Северная Америка, Латинская Америка, Восточная Азия, Южная Азия и Тихоокеанский регион, Западная Европа, Восточная Европа, а также Ближний Восток и Африка. |

| Охваченные страны | США, Канада, Мексика, Бразилия, Аргентина, Германия, Франция, Великобритания, Италия, Испания, Китай, Индия, Япония, Южная Корея, Индонезия, Австралия и 40+ стран |

| Профили ключевых компаний | Croda International PLC, Evonik Industries AG, Merck KGaA, Thermo Fisher Scientific Inc., Cayman Chemical Company, Lipoid GmbH, Takara Bio Inc., Lipotype GmbH |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Гибридное моделирование рынка по принципу «сверху вниз» и «снизу вверх», подтвержденное первичными интервью с поставщиками и конечными пользователями исследований, при поддержке картирования продуктового портфеля и триангуляции спроса по исследовательским и терапевтическим проектам, согласно FMI. |

Источник

Спрос на сфинголипиды на мировом рынке в 2026 году оценивается в 744,8 млн USD, по данным FMI.

Размер рынка сфинголипидов прогнозируется достигнуть 1 224,8 млн USD к 2036 году.

Спрос на сфинголипиды на мировом рынке, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 5,1% в период с 2026 по 2036 год.

Синтетический, как ожидается, будет доминирующим источником, занимая долю 49,6% в 2026 году.

Терапевтическая область, как ожидается, будет занимать наибольшую долю в 73,6% в 2026 году.

Церамид, как ожидается, возглавит спрос по типу продукта с долей 39,4% в 2026 году.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок катушек для магнитно-резонансной томографии сегментирован по типу катушек (поверхностные катушки, объемные катушки, градиентные катушки, катушки для тела, специальные катушки), дизайну (фазированная решетка, гибкие, жесткие, передающие-принимающие, только принимающие), напряженности поля (1,5 Тл, 3 Тл, низкопольные, 7 Тл, другие), применению, конечному пользователю и региону. Прогноз на 2026-2036 годы.

Рынок назальных спреев сегментирован по типу продукта, форме выпуска, упаковке, дозировке, каналу дистрибуции, показаниям и регионам. Прогноз на 2026-2036 гг.

Рынок устройств мониторинга дозы сегментирован по типу продукта (медицинские дозиметры радиации, измерители уровня радиации, программное обеспечение для мониторинга дозы, услуги), применению (рентгенография, компьютерная рентгенография, маммография, флюороскопия и интервенционная визуализация, прочее), технологии (технология мониторинга радиации, технология анализа данных, облачные технологии, технологии автоматизации) и региону. Прогноз на 2026-2036 гг.

Рынок ПЦР-тестов с обратной транскрипцией сегментирован по продуктам (количественные, цифровые), применению (тестирование на инфекционные заболевания, онкологическое тестирование, тестирование на наследственные заболевания человека, скрининг крови, диагностические исследования, криминалистика), конечным пользователям (больницы и диагностические центры, научно-исследовательские лаборатории и академические институты, фармацевтические и биотехнологические компании, организации по клиническим исследованиям, криминалистические лаборатории) и регионам. Прогноз на 2026–2036 гг.

Рынок хирургических масок сегментирован по продукту (базовые хирургические маски, хирургические маски, устойчивые к брызгам, хирургические маски с противотуманной пеной, другие), конечным пользователям (больницы, амбулаторные хирургические центры и специализированные клиники, частные лица, другие), упаковке (картонные коробки, бумажные пакеты, банки, другая упаковка) и регионам. Прогноз на 2026-2036 гг.

Рынок цифровых устройств для измерения ран сегментирован по типам ран (диабетические язвы, хронические раны, ожоги, послеоперационные, травматические), секторам конечного использования (больницы, клиники), типам продуктов (3D-устройства для измерения ран, 2D-цифровые измерительные устройства, программное обеспечение для визуализации и документирования, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок сфинголипидов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |