Industry

Media

Contact

О докладе

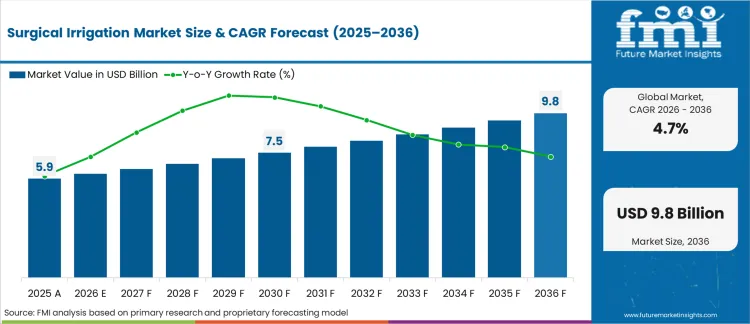

В 2026 году рынок хирургической ирригации оценивался в 6 213,2 млн USD. Согласно анализу Future Market Insights, спрос на хирургическую ирригацию, по оценкам, вырастет до 9 806,2 млн USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 4,7% в течение прогнозируемого периода.

Абсолютный рост в USDом выражении на 290,1 млн USD за десятилетие указывает на устойчивое расширение, а не на одноразовую перезагрузку. По данным FMI, ожидается, что спрос будет поддерживаться увеличением пропускной способности процедур и более широким внедрением контролируемой ирригации в артроскопических и минимально инвазивных рабочих процессах, в то время как тендерная дисциплина и коммодитизация основных жидкостей, как ожидается, ограничат чрезмерное расширение стоимости.

«Этот европейский запуск знаменует собой важную веху в развитии хирургической помощи. Инфекции области хирургического вмешательства являются многофакторными и продолжают создавать серьезные проблемы как для результатов лечения пациентов, так и для систем здравоохранения. Surgiphor поддерживает врачей во внедрении научно обоснованных практик, таких как ирригация хирургических ран, чтобы помочь снизить риск, ускорить восстановление и повысить общую безопасность хирургических операций», — сказал Райан Сегер, всемирный президент BD Surgery.

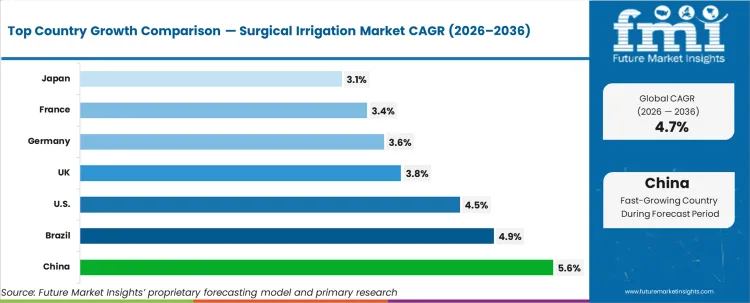

Согласно отчету FMI, Китай (CAGR 5,6%, поддерживаемый ростом мощностей операционных и увеличением объемов минимально инвазивных процедур) и Бразилия (CAGR 4,9%, обусловленный расширением пропускной способности частных больниц и внедрением артроскопии) возглавят рост. Ожидается, что США (CAGR 4,5%) будут поддерживаться высокой плотностью процедур и протоколированным использованием ирригации в ортопедической и общей хирургии. Зрелые рынки, включая Великобританию (3,8%), Германию (3,6%), Францию (3,4%) и Японию (3,1%), будут вносить больший вклад за счет спроса на замену, ограниченного бюджетными лимитами и стандартизацией закупок.

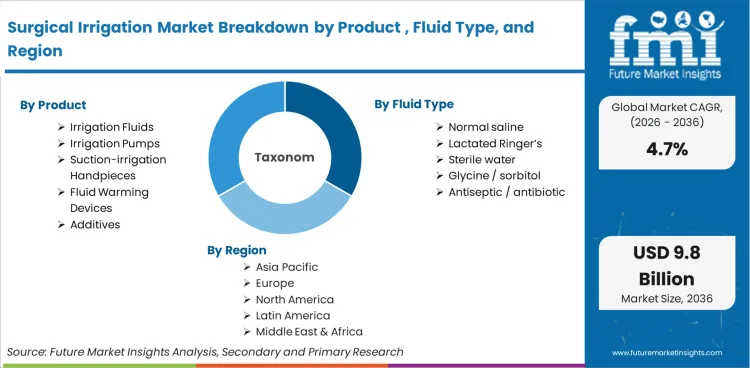

Рынок охватывает устройства и аксессуары, используемые для ирригации хирургических участков с целью удаления крови, мусора и тканей во время оперативных и эндоскопических процедур. Продукция включает ирригационные жидкости, насосы или системы, аспирационно-ирригационные наконечники, оборудование для подогрева жидкости или контроля температуры, а также добавки, связанные с процедурами. Покупки осуществляются больницами, амбулаторными хирургическими центрами и клиниками для поддержки рабочих процессов в ортопедии, общей хирургии, урологии, нейрохирургии, отоларингологии и уходе за ранами. Спрос формируется объемом процедур, предпочтительным способом доставки и требованиями протокола к выбору жидкости и контролю потока, при этом доход генерируется за счет постоянного потребления жидкости и расходных материалов, связанных с системой.

Отчет включает оценку мирового и регионального рынка и 10-летний прогноз на период с 2026 по 2036 год. Оценка по сегментам представлена по категории продукта, процедуре, типу жидкости, режиму доставки и конечному пользователю, наряду со сравнениями CAGR на уровне стран по основным рынкам. Конкурентное позиционирование охватывает ведущих поставщиков с анализом путей закупок, практик стандартизации, а также того, как установленная база насосов и последующие продажи расходных материалов влияют на выбор поставщика, согласно FMI.

Из сферы применения исключаются хирургические системы визуализации, эндоскопы, общие хирургические инструменты, а также стерильные простыни или одноразовые материалы, не используемые для подачи ирригации. Также исключаются продукты для внутривенной инфузионной терапии и нехирургические средства для очистки ран, продаваемые для обычной амбулаторной гигиены. Фармацевтические препараты, используемые в качестве самостоятельных терапевтических средств, исключаются; добавки рассматриваются только в том случае, если они поставляются как часть ирригационного использования в хирургических рабочих процессах. Основное внимание по-прежнему уделяется жидкостям, связанным с ирригацией, системам доставки и непосредственно связанным с ними принадлежностям в указанных сегментах.

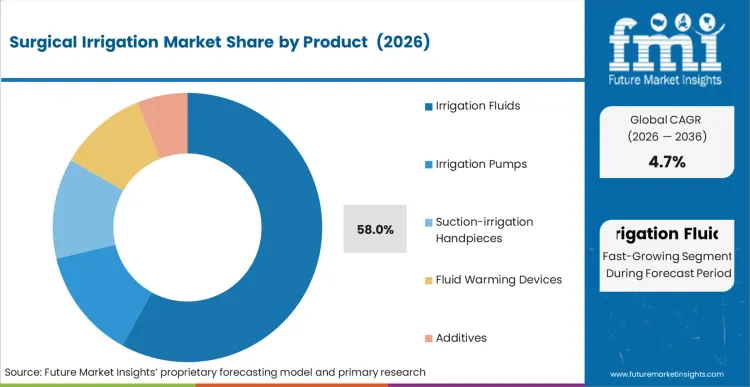

Согласно отчету FMI, ожидается, что на ирригационные растворы будет приходиться 58% рынка в 2026 году, за ними следуют ирригационные насосы и системы с долей 18%. Ирригационные растворы остаются основным драйвером объемов благодаря высокому количеству операций и потреблению стерильных растворов, что обеспечивает повторные покупки, связанные с пропускной способностью процедур. Насосы и системы занимают второе место, где предпочтительны контролируемое давление и стабильный поток, что концентрирует спрос на более длительных процедурах и в рабочих процессах с высокой степенью сложности.

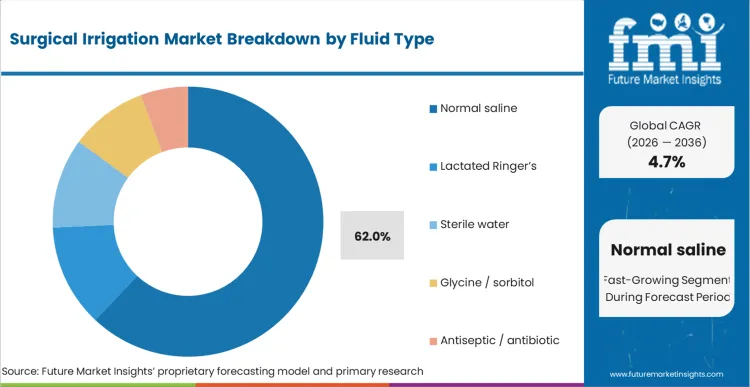

Согласно отчету FMI, на долю нормальных солевых растворов в 2026 году приходится 62% рынка, за ними следует раствор Рингера с лактатом с долей 12%. Солевой раствор лидирует, поскольку он широко используется для ирригации при различных процедурах и обычно рассматривается как выбор по умолчанию во многих списках поставок медицинских учреждений. Раствор Рингера с лактатом остается вторым выбором в учреждениях, где предпочтения клиницистов и различия в протоколах определяют выбор для конкретных процедур, в то время как другие жидкости используются менее широко.

Анализ Future Market Insights показывает, что исторические закономерности указывают на стабильную, привязанную к процедурам категорию хирургических расходных материалов, где спрос связан с объемом операций и требованиями к визуализации в различных специальностях. Оценочная стоимость в 2026 году составляет 6 213,2 млн USD и, по прогнозам, достигнет 9 806,2 млн USD к 2036 году при среднегодовом темпе роста 4,7%, согласно отчету FMI, при этом закупки формируются дисциплиной заключения контрактов больницами и расширением мест оказания медицинской помощи в ASCs.

В то время как цены за единицу продукции остаются ограниченными тендерными структурами и стандартизацией основных жидкостей (ценовое давление), рост ценности поддерживается более широким внедрением доставки с помощью насосов, где сложность процедур и стабильность визуализации влияют на решения о закупках. Прогнозируемая траектория отражает баланс закупок, где больницы остаются крупнейшим конечным пользователем с долей 68%, ASCs расширяют потребление на 26%, а выбор продукта фильтруется через надежность настройки, ожидания по контролю загрязнений и общую стоимость за случай.

.webp)

Согласно региональному анализу, рынок хирургической ирригации сегментирован на Северную Америку, Латинскую Америку, Европу, Восточную Азию, Южную Азию, Океанию и Ближний Восток и Африку, охватывая более 40 стран. Региональные показатели оцениваются с использованием сигналов спроса на страновом уровне, связанных с объемом процедур, практикой закупок в больницах и внедрением ирригационных систем и жидкостей в операционных, согласно данным FMI. Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Страна | CAGR |

|---|---|

| США | 4,5% |

| Индия | 3,6% |

| Германия | 3,8% |

| Великобритания | 3,4% |

| Япония | 3,1% |

| Китай | 5,6% |

| Бразилия | 4,9% |

Анализ Future Market Insights (FMI), на основе собственной модели прогнозирования и первичных исследований

Формирование рынка Северной Америки определяется стандартизацией операционных и управлением профилактикой инфекций, где выбор продукции обусловлен больничными протоколами, комитетами по анализу ценности и ожиданиями непрерывности поставок в крупных системах здравоохранения. Baxter имеет широкий доступ к ассортименту больничных жидкостей и контрактное покрытие. B. Braun конкурирует за счет ирригационных жидкостей и систем, поддерживаемых клиническим обучением и больничными клиентами.

Отчет FMI включает подробный анализ роста в регионе Северной Америки, наряду с оценкой по странам, которая включает Соединенные Штаты. Читатели также могут найти региональные тенденции, нормативные акты и рост рынка на основе различных сегментов и стран в регионе Северной Америки.

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, что будет поддерживаться расширением хирургических мощностей, ростом объемов процедур и более широким внедрением ирригационных помп и интегрированных систем в больницах с высокой пропускной способностью. Stryker и Zimmer Biomet влияют на спрос там, где размещение артроскопических платформ стимулирует использование аксессуаров и расходных материалов, связанных с ирригационными рабочими процессами. Анализ Future Market Insights связывает рост с расширением операционных и более активным использованием ирригации с помощью помп в процедурах, требующих постоянного контроля жидкости.

Полный отчет анализирует рынок хирургической ирригации в Восточной и Южной Азии с 2021 по 2036 год, охватывая ценообразование, тенденции и факторы роста в Китае, Японии, Южной Корее, Индии, Индонезии, Малайзии и Таиланде. Оценка выявляет тенденции, которые определяют региональный спрос и закупочное поведение.

Латинская Америка движима смешанными государственными и частными закупками, где подверженность импорту и охват дистрибьюторской сетью влияют на непрерывность поставок ирригационных жидкостей и систем. Baxter и B. Braun имеют доступ к больницам через налаженные цепочки поставок жидкостей и контрактное покрытие. FMI считает, что конверсия спроса формируется частотой тендеров и бюджетными циклами в государственных больницах, в то время как сети частных больниц поддерживают более стабильные модели повторных заказов.

Отчет содержит подробный анализ рынка в Бразилии, Мексике, Чили, Аргентине, Перу и остальной части Латинской Америки. Читатели могут найти подробную информацию о нескольких факторах, таких как анализ ценообразования и региональные тенденции, которые влияют на рост в регионе Латинской Америки.

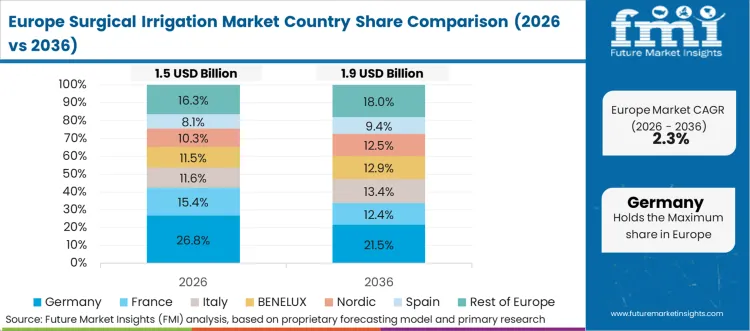

Европа ориентирована на тендеры и протоколы, где закупки определяются решениями о рамочных соглашениях госпиталей, требованиями к документации и стандартизацией периоперационных расходных материалов. B. Braun сохраняет сильное присутствие за счет госпитальных контрактов и доступности ирригационной жидкости. Анализ Future Market Insights показывает, что рост поддерживается стабильными объемами процедур, при этом ценообразование и продуктовый портфель регулируются тендерной дисциплиной.

Анализ FMI рынка хирургического орошения в Европе включает оценку по странам, которая охватывает Германию, Италию, Францию, Великобританию, Испанию, Россию, страны Северной Европы, Бенилюкс и Остальную Европу. Читатели могут узнать о различных правилах и последних тенденциях на региональном рынке.

Структура рынка остается фрагментированной, однако фактическая конкуренция сосредоточена среди ограниченного числа поставщиков, способных удовлетворять объемы, соответствующие масштабам больниц, ожиданиям по упаковке и стерильности, а также потребности в обслуживании в процедурных кабинетах и процессах стерильной обработки. Предоставленный набор данных указывает на явного лидера по масштабу с долей около 12%, в то время как оставшийся спрос распределен между диверсифицированными производителями Medtech и поставщиками жидкостей. Основным конкурентным фактором является общая стоимость поставки (total landed cost) в рамках контрактных поставок, а не эпизодическое ценообразование. Продление контрактов обычно определяется непрерывностью поставок, постоянством упаковки и способностью поддерживать высокопроизводительные ортопедические и общехирургические отделения, где использование ирригации является рутинным, согласно FMI.

Компании с широким портфелем процедур и налаженными связями с учреждениями имеют структурные преимущества, поскольку спрос на ирригацию часто приобретается как часть комплекта периоперационных расходных материалов. Лидеры выигрывают от широкого охвата дистрибуции, налаженных путей заключения контрактов с больницами и способности объединять ирригационные жидкости с насосами, наборами трубок и ирригационно-отсасывающими насадками в стандартизированные комплекты. Там, где физиологический раствор занимает доминирующую долю среди жидкостей в наборе данных, масштаб и надежность розлива имеют большее значение, чем заявления о дифференциации, поэтому поставщики, способные обеспечить доступность во время пиков спроса, как правило, удерживают место на полке и позиции в рамках контрактов. Меньшие игроки в большей степени полагаются на продвижение через дистрибьюторов и предпочтения на уровне отделений, что делает их уязвимыми, когда больницы консолидируют поставщиков во время повторных торгов, согласно отчету FMI.

Недавние события

Отчет включает полный обзор ключевых тенденций конкурентного бенчмаркинга. Некоторые из последних событий, охваченных в отчетах:

| Метрика | Значение |

|---|---|

| Количественные единицы | 6 213,2 млн USD (2026 г.) до 9 806,2 млн USD (2036 г.) с CAGR 4,7% |

| Определение рынка | Рынок хирургического орошения включает мировое производство и торговлю стерильными ирригационными жидкостями, системами доставки и вспомогательными принадлежностями, используемыми для орошения операционных полей во время открытых, минимально инвазивных и эндоскопических процедур, где использование обусловлено объемом процедур, стандартными протоколами операционных для обеспечения видимости поля и удаления мусора, а также предпочтениями рабочего процесса, зависящими от конкретного места, в больницах и амбулаторных учреждениях. |

| По категории продуктов | Ирригационные жидкости, Ирригационные насосы или системы, Аспирационно-ирригационные наконечники, Подогрев жидкости или контроль температуры, Добавки |

| По процедуре | Ортопедия/артроскопия, Лапароскопия/общая хирургия, Урология/эндоскопия, Нейрохирургия, ЛОР/офтальмология, и Раны/травмы |

| По типу жидкости | Физиологический раствор, Раствор Рингера лактатный, Стерильная вода, Глицин/сорбитол, и Антисептик/антибиотик |

| По способу доставки | Гравитационный, С помощью насоса, Мешок под давлением, и Интегрированная эндоскопическая стойка |

| По конечному пользователю | Больницы, Амбулаторные хирургические центры, и Клиники/амбулаторные кабинеты |

| Охваченные регионы | Северная Америка, Латинская Америка, Восточная Азия, Южная Азия и Тихоокеанский регион, Западная Европа, Восточная Европа, и Ближний Восток и Африка. |

| Охваченные страны | Соединенные Штаты, Канада, Мексика, Бразилия, Аргентина, Германия, Франция, Великобритания, Италия, Испания, Китай, Индия, Япония, Южная Корея, Индонезия, Австралия и более 40 стран |

| Профилированные ключевые компании | Baxter, B. Braun, Fresenius Kabi, Stryker, Mölnlycke AB, Medtronic, Smith+Nephew, Zimmer Biomet, Arthrex, BD, и Irrimax |

| Прогнозный период | 2026 – 2036 гг. |

| Подход | Гибридное моделирование рынка по принципам «сверху вниз» и «снизу вверх», подтвержденное первичными интервью с заинтересованными сторонами по поставкам для операционных и пользователями зон проведения процедур, подкрепленное бенчмаркингом закупок и картированием продуктового портфеля, согласно FMI. |

Размер рынка Хирургического орошения, по прогнозам, достигнет 9 806,2 млн USD к 2036 году.

Спрос на Хирургическое орошение на мировом рынке, как ожидается, будет расти с CAGR 4,7% в период с 2026 по 2036 год.

Ирригационные растворы, как ожидается, станут доминирующей категорией продуктов, занимая 58% рынка в 2026 году.

Физиологический раствор, как ожидается, займет наибольшую долю в 62% в 2026 году.

Прогнозируется, что больницы будут обеспечивать 68% спроса конечных пользователей в 2026 году.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок катушек для магнитно-резонансной томографии сегментирован по типу катушек (поверхностные катушки, объемные катушки, градиентные катушки, катушки для тела, специальные катушки), дизайну (фазированная решетка, гибкие, жесткие, передающие-принимающие, только принимающие), напряженности поля (1,5 Тл, 3 Тл, низкопольные, 7 Тл, другие), применению, конечному пользователю и региону. Прогноз на 2026-2036 годы.

Рынок назальных спреев сегментирован по типу продукта, форме выпуска, упаковке, дозировке, каналу дистрибуции, показаниям и регионам. Прогноз на 2026-2036 гг.

Рынок устройств мониторинга дозы сегментирован по типу продукта (медицинские дозиметры радиации, измерители уровня радиации, программное обеспечение для мониторинга дозы, услуги), применению (рентгенография, компьютерная рентгенография, маммография, флюороскопия и интервенционная визуализация, прочее), технологии (технология мониторинга радиации, технология анализа данных, облачные технологии, технологии автоматизации) и региону. Прогноз на 2026-2036 гг.

Рынок ПЦР-тестов с обратной транскрипцией сегментирован по продуктам (количественные, цифровые), применению (тестирование на инфекционные заболевания, онкологическое тестирование, тестирование на наследственные заболевания человека, скрининг крови, диагностические исследования, криминалистика), конечным пользователям (больницы и диагностические центры, научно-исследовательские лаборатории и академические институты, фармацевтические и биотехнологические компании, организации по клиническим исследованиям, криминалистические лаборатории) и регионам. Прогноз на 2026–2036 гг.

Рынок цифровых устройств для измерения ран сегментирован по типам ран (диабетические язвы, хронические раны, ожоги, послеоперационные, травматические), секторам конечного использования (больницы, клиники), типам продуктов (3D-устройства для измерения ран, 2D-цифровые измерительные устройства, программное обеспечение для визуализации и документирования, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок наборов для экстракции сегментирован по продукту (наборы для экстракции ДНК, наборы для экстракции РНК, тотальная нуклеиновая кислота), применению (диагностика заболеваний, открытие лекарств, исследование рака, кДНК-библиотека, прочее), конечному пользователю (фармацевтические и биотехнологические компании, диагностические лаборатории, академические и исследовательские институты, больницы, контрактные исследовательские организации, криминалистические лаборатории) и региону. Прогноз на 2026–2036 гг.

Рынок хирургического орошения

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |