Industry

Media

Contact

О докладе

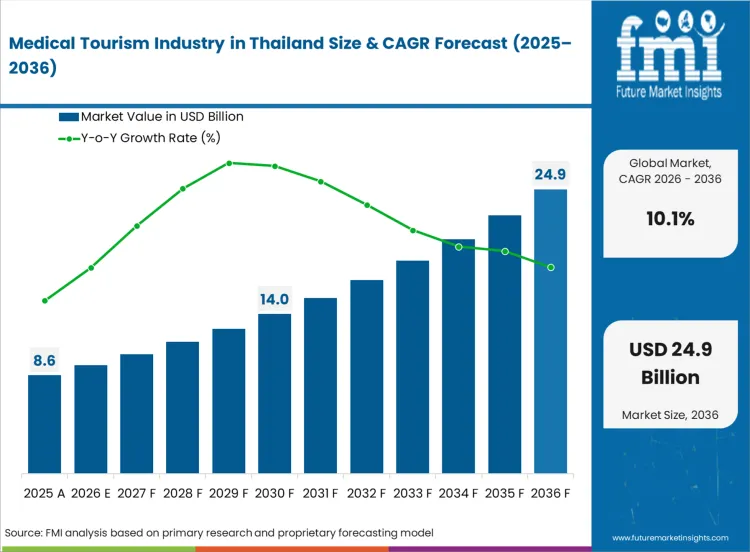

В 2025 году индустрия медицинского туризма в Таиланде сгенерировала выручку в размере 8,6 млрд USD, при этом прогнозы указывают на увеличение до 9,5 млрд USD в 2026 году и 24,8 млрд USD к 2036 году, что отражает среднегодовой темп роста (CAGR) в 10,1%. Таиланд переходит от преимущественно ориентированного на стоимость направления для плановых процедур к медицинскому центру с более высокой ценностью, ориентированному на сложные, высокоспециализированные виды лечения.

Растущий спрос на онкологические услуги, роботизированные операции и другие технологически продвинутые вмешательства повышает средний доход на пациента и трансформирует сектор в сторону модели «ценность превыше объема». Прогнозируется рост доходов в индустрии медицинского туризма Таиланда, поскольку страховщики и государственные плательщики отдают приоритет аккредитованным результатам, а не базовой экономии затрат. По оценкам FMI, эта ориентация на качество подтверждается отчетом BDMS о 11-процентном увеличении доходов от международных пациентов в 2024 году, что обусловлено случаями высокой сложности из Катара и Китая [1].

Кредитные аналитики TRIS Rating отметили в ноябре 2025 года относительно устойчивости сектора: «Мы ожидаем, что значительный рост доходов от пациентов из Европы, Ближнего Востока, Мьянмы, Китая и других стран смягчит негативное влияние от краткосрочного снижения объема камбоджийских пациентов» [2]. Диверсификация в Европу и медицинский туризм на рынке GCC помогает операторам хеджировать риски региональной геополитической нестабильности, обеспечивая стабильные коэффициенты использования дорогостоящей инфраструктуры.

Ландшафт медицинского туризма Таиланда сегментирован по ключевым направлениям, включая Бангкок (12.5% CAGR), Пхукет (10.4% CAGR), Чиангмай (10.2% CAGR), Паттайю (9.5% CAGR), Хуахин (8.8% CAGR) и Краби (7.5% CAGR), все поддерживаемые государственными инвестициями в инфраструктуру. Агрессивная экспансия в этих зонах направлена на перераспределение потока пациентов из столицы в интегрированные с отдыхом оздоровительные центры.

Отрасль охватывает предоставление медицинских, хирургических и оздоровительных услуг международным путешественникам, которые посещают Таиланд специально для получения медицинской помощи или совмещают лечение с отдыхом. Основные виды деятельности варьируются от плановых косметических и стоматологических процедур до сложной третичной помощи, такой как кардиохирургия, ортопедия и лечение бесплодия, предоставляемой частными и государственными учреждениями.

Отчет включает доходы, полученные от иностранных пациентов, обращающихся за стационарными и амбулаторными услугами в аккредитованных JCI больницах, специализированных клиниках и интегрированных велнес-центрах. Он охватывает расходы на медицинские процедуры, послеоперационный уход и проживание при больницах, а также сопутствующие доходы от деятельности в сфере оздоровительного туризма, такой как медицинские спа и традиционная тайская медицина. Он также включает внутреннее потребление медицинских услуг гражданами Таиланда, если это является частью программы внутреннего медицинского туризма.

В объем не входят расходы общего туристического рынка, осуществляемые путешественниками, не являющимися пациентами, а также внутреннее потребление медицинских услуг гражданами Таиланда, за исключением случаев, когда это является частью внутристрановой программы медицинского туризма. Также исключаются доходы от немедицинских секторов гостеприимства, таких как стандартные отели или развлекательные туры, которые официально не включены в пакеты медицинских услуг.

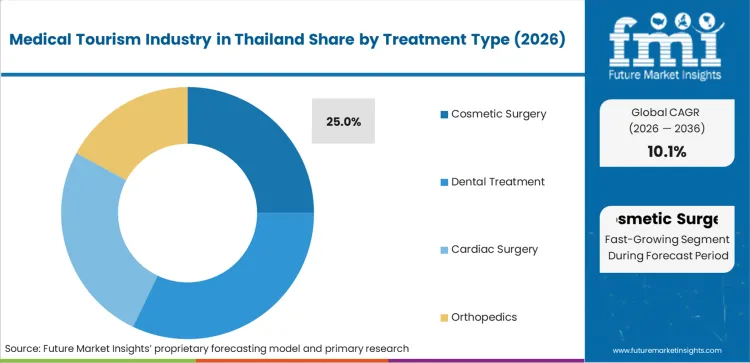

Косметическая хирургия занимает 25% рынка в 2026 году, служа основным драйвером объема благодаря установившейся репутации Таиланда в области высококачественных и недорогих эстетических процедур. Аналитики FMI считают, что хотя эстетические процедуры обеспечивают базовый объем, рост ускоряется в более дорогостоящих сегментах, таких как ортопедия и кардиология, поскольку больницы инвестируют в передовые технологии.

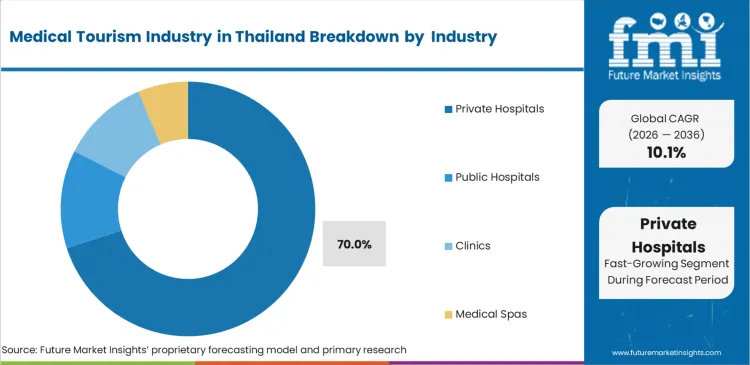

Частные больницы обеспечат 70% от общего дохода в 2026 году, используя свою гибкость во внедрении передовых медицинских технологий и высоких стандартов гостеприимства. Эти учреждения активно ориентируются на международные рынки через представительства и индивидуальные языковые услуги, отличая себя от государственного сектора с ограниченными возможностями.

Рост стоимости медицинских услуг в развитых странах служит основным катализатором для сектора медицинского туризма Таиланда, побуждая пациентов искать доступные, но высококачественные альтернативы за рубежом. Пациенты из США и Европы сталкиваются с непомерно дорогими процедурами и длительным ожиданием, что стимулирует переход к Таиланду, где экономия может достигать 70% без ущерба для клинических результатов. Спрос подкрепляется наблюдением Всемирного банка от 2023 года о том, что мировой экспорт туристических услуг, связанных со здоровьем, вырос на 70%, сигнализируя о значительном структурном сдвиге в трансграничном потреблении медицинских услуг [6].

Нехватка специализированных медицинских работников является значительным сдерживающим фактором, ограничивая способность отрасли расширять предоставление высокотехнологичных услуг такими же темпами, как и спрос на инфраструктуру. Высококвалифицированные врачи и медсестры являются ограниченными ресурсами, и быстрое расширение частных учреждений создает острую конкуренцию за кадры, потенциально повышая затраты на заработную плату и сокращая прибыль. Согласно прогнозу FMI, это узкое место частично смягчается стратегическим вниманием правительства, однако давление остается острым, поскольку больницы пытаются укомплектовать персонал для новых учреждений, таких как Andaman International Health Center [3].

.webp)

Согласно региональному анализу, индустрия медицинского туризма в Таиланде сегментирована на Центральный Таиланд (Бангкок, Хуахин), Южный Таиланд (Пхукет, Краби), Северный Таиланд (Чиангмай) и Восточный Таиланд (Паттайя). Полный отчет также предлагает анализ привлекательности рынка на основе региональных тенденций.

| Направление | CAGR (с 2026 по 2036 год) |

|---|---|

| Бангкок | 12,5% |

| Пхукет | 10,4% |

| Чиангмай | 10,2% |

| Паттайя | 9,5% |

| Хуахин | 8,8% |

| Краби | 7,5% |

[Источник: анализ Future Market Insights (FMI)]

Центральный Таиланд, с Бангкоком в качестве основного центра, остается главной точкой входа и центром передового опыта в области третичной медицинской помощи, обрабатывая наибольший объем сложных хирургических случаев. Доминирование региона поддерживается концентрацией аккредитованных JCI флагманских больниц и прямым авиасообщением с крупными мировыми столицами. По оценкам FMI, рост Бангкока дополнительно катализируется способностью сети BDMS захватывать 48% заявленной выручки от здравоохранения, централизуя передовые медицинские знания в столице [2].

Южный Таиланд быстро превращается из места отдыха в специализированный медико-оздоровительный коридор, используя свои прибрежные ресурсы для привлечения пациентов, проходящих послеоперационное восстановление. Регион привлекает премиальных путешественников, которые сочетают косметические или ортопедические операции с пакетами роскошной реабилитации. Государственные инвестиции играют здесь ключевую роль: бюджет в размере 131 млн USD выделен на Andaman International Health Center в Пхукете для повышения местных клинических возможностей [3].

Восточный Таиланд индустриализирует свои медицинские услуги через Восточный экономический коридор (EEC), в то время как Северный Таиланд сосредоточен на культурно-интегрированном оздоровлении и уходе за престарелыми. Аналитики FMI считают, что Паттайя превращается в «Медицинскую долину», что поддерживается партнерством Thammasat University по созданию центра цифрового здравоохранения [8].

Отчет FMI включает всесторонний анализ тенденций роста по конкретным направлениям по всему Таиланду. Помимо основных центров, отчет определяет возможности во второстепенных местах, таких как Ко Самуи и Удонтхани, которые становятся трансграничными медицинскими центрами для пациентов с соседних островов и из Лаоса соответственно. В этих областях наблюдается рост инвестиций в решения для видеоконференцсвязи в здравоохранении, поскольку Министерство общественного здравоохранения стремится сократить перегруженность амбулаторных отделений на 5% с помощью цифровых медицинских платформ к 2025 году [10].

Конкуренция в секторе медицинского туризма Таиланда разделена между крупными больничными конгломератами и специализированными бутиковыми клиниками, создавая ландшафт, где масштаб определяет способность привлекать дорогостоящих международных пациентов. Крупные игроки, такие как BDMS и Bumrungrad, используют свои финансовые возможности для инвестирования в дорогостоящие роботизированные хирургические системы и геномные лаборатории, создавая высокие барьеры для входа для более мелких конкурентов. Эта технологическая гонка вооружений вынуждает больницы среднего размера консолидироваться или специализироваться на нишевых сегментах, таких как репродуктивная медицина или стоматология, чтобы выжить.

Аккредитация служит основным конкурентным преимуществом, при этом сертификация JCI выступает в качестве непременного условия для получения контрактов для международных страховых компаний и государственных программ направления пациентов. Больницы, которые получают эти аккредитации, могут устанавливать премиальные цены и получать доступ к эксклюзивным потокам пациентов из Ближнего Востока и Европы. Напротив, неаккредитованные учреждения вынуждены обслуживать сегмент чувствительных к цене незастрахованных путешественников, где маржинальность ниже, а конкуренция со стороны региональных соперников, таких как медицинский туризм Малайзии и Индии, является наиболее ожесточенной.

Стратегические партнерства с правительствами и посредниками образуют третий столп конкурентного выравнивания. Успешные операторы активно развивают межправительственные (G2G) отношения, такие как сотрудничество между частными больницами Таиланда и посольством Кувейта, чтобы обеспечить гарантированные объемы пациентов. В июне 2024 года Королевское посольство Таиланда в Кувейте организовало сетевое мероприятие для непосредственного соединения тайских больниц с кувейтскими инвесторами и туристами, демонстрируя, как дипломатические каналы используются для обхода традиционных маркетинговых ограничений [11].

Последние события

Отчет включает полный обзор ключевых тенденций из конкурентного бенчмаркинга. Некоторые из последних событий, охваченных в отчетах:

| Показатель | Значение |

|---|---|

| Количественные единицы | От 9,5 млрд USD (2026 г.) до 24,8 млрд USD (2036 г.) при среднегодовом темпе роста (CAGR) 10,1% |

| Определение рынка | Отрасль включает предоставление медицинских, хирургических и оздоровительных услуг иностранным путешественникам, которые посещают Таиланд специально для получения медицинской помощи или совмещают лечение с отдыхом. |

| Сегментация по типу лечения | Косметическая хирургия, Стоматологическое лечение, Кардиохирургия, Ортопедия, Лечение бесплодия, Прочее |

| Сегментация по поставщикам услуг | Частные больницы, Государственные больницы, Клиники |

| Охват применений | Стационарные услуги, Амбулаторные услуги, Оздоровление & Реабилитация, Медицинские осмотры |

| Охваченные регионы | Центральный Таиланд, Южный Таиланд, Северный Таиланд, Восточный Таиланд |

| Охваченные страны | Таиланд |

| Профили ключевых компаний | Bumrungrad Международный Госпиталь, Bangkok Dusit Медицинские Услуги, Samitivej Госпиталь, Phyathai Госпиталя, Yanhee Госпиталь |

| Прогнозируемый период | С 2026 по 2036 год |

| Подход | Гибридное моделирование рынка по принципу «сверху вниз» и «снизу вверх», подтвержденное первичными интервью с производителями смол и панелей, подкрепленное бенчмаркингом торговых данных и проверкой мощностей на уровне заводов. |

Спрос на индустрию медицинского туризма в Таиланде на мировом рынке в 2026 году оценивается в 9,5 млрд USD.

Объем рынка индустрии медицинского туризма в Таиланде, по прогнозам, достигнет 24,8 млрд USD к 2036 году.

Ожидается, что спрос на индустрию медицинского туризма в Таиланде на мировом рынке будет расти со среднегодовым темпом (CAGR) в 10,1% в период с 2026 по 2036 год.

Ожидается, что косметическая хирургия будет доминирующей формой, занимая примерно 25,0% доли мирового рынка в 2026 году благодаря экономической эффективности и хирургическому опыту.

Частные больницы представляют собой критический сегмент, который, по прогнозам, займет существенную долю в 70,0% от общего объема рынка в 2026 году, поскольку строительная деятельность отдает приоритет экономически эффективным материалам.

Спрос на замену и переход к смолам ULEF для соблюдения стандартов EPA TSCA Title VI и CARB Phase 2 стимулируют рост.

Нормы выбросов EPA TSCA Title VI и CARB Phase 2 упоминаются как ключевые ориентиры соответствия.

Прогнозируется, что Бангкок будет расти со среднегодовым темпом (CAGR) в 12,5% в период с 2026 по 2036 год.

Рост ограничен повышенными затратами на соблюдение требований и растущим проникновением альтернатив биоразлагаемых клеев в премиальных применениях.

Спрос, обусловленный заменой высококачественных смол высокой консистенции, доминирует в региональном потреблении.

Прогнозируется, что Пхукет будет расти со среднегодовым темпом (CAGR) в 10,4% в период с 2026 по 2036 год.

Чиангмай включен в Северный Таиланд в рамках регионального анализа.

Официальная статистика, опубликованная Министерством экономики, торговли и промышленности Японии, а также производственные бюллетени химической промышленности, охватывающие выпуск термореактивных смол, использование мощностей и экспортные торговые потоки, приводятся в качестве основных источников информации.

Спрос в Азиатско-Тихоокеанском регионе связан с модернизацией смол, ориентированной на экспорт, для удовлетворения строгих западных норм качества воздуха в помещениях.

Паттайя включена в Восточный Таиланд в рамках регионального охвата.

Подчеркивается модернизация продукции, ориентированная на экспорт, для соответствия североамериканским и европейским стандартам выбросов.

Порошковые смолы приоритетны из-за более низкого риска хранения и сниженных логистических ограничений по каналам экспорта.

Медицинский туризм — это практика путешествия через международные границы для получения медицинских услуг, начиная от плановых операций до сложного медицинского лечения.

Рынок индустрии медицинского туризма в Таиланде относится к мировому производству, торговле и промышленному потреблению UF resin в жидкой, порошкообразной и модифицированной формах.

Объем охватывает UF resin по форме, ключевые применения, такие как древесные клеи и формование, и отрасли конечного использования, включая строительство и производство мебели.

Фенолформальдегидные и меламинформальдегидные смолы, готовая продукция и непромышленное использование исключены, если они не являются частью гибридных смесей UF.

Прогноз рынка представляет собой проекцию, основанную на модели, построенную на определенных предположениях для целей стратегического планирования.

Прогноз разрабатывается с использованием гибридного моделирования «сверху вниз» и «снизу вверх», проверенного с помощью торговых данных, проверок мощностей и отраслевого обзора.

Вместо непроверенных синдицированных рыночных оценок используются первичные интервью и проверяемые общедоступные наборы данных.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Туристическая индустрия Филиппин сегментирована по типу посетителей (внутренние путешественники, иностранные туристы, филиппинцы за рубежом), категории туризма (рекреационный туризм, деловой туризм, MICE-туризм, медицинский туризм, образовательный туризм), каналу бронирования (онлайн-бронирование, туристические агентства, прямое бронирование), типу услуг, типу назначения и региону. Прогноз на 2026-2036 гг.

Глобальный рынок экотуризма - рост и спрос 2025-2035

Анализ мирового рынка этнотуризма и общинного экотуризма по типам опыта, типам туристов, каналам бронирования и регионам - прогноз на 2025-2035 гг.

Анализ индустрии винного туризма по видам деятельности, возрастным группам, демографии (мужчины, женщины), видам туризма, типам туров, регионам - прогноз на 2025-2035 гг.

Анализ рынка агросельского туризма - рост и прогноз на 2025-2035 гг.

Анализ рынка дайвинг-туризма по видам погружений, типам дайверов, каналам бронирования, типам туристов, видам туров, демографии туристов, возрастным группам - прогноз на 2025-2035 гг.

Индустрия медицинского туризма в Таиланде

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |