Industry

Media

Contact

О докладе

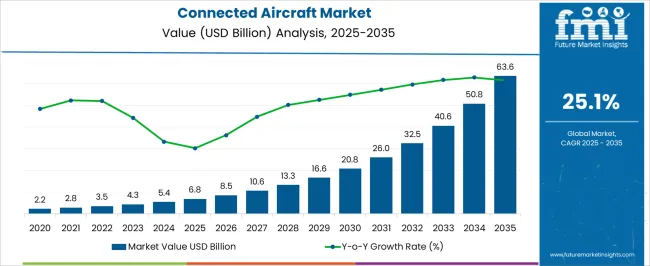

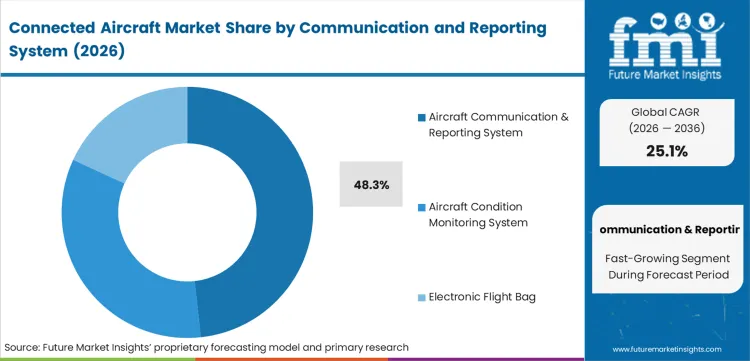

Рынок подключенных самолетов оценивался в 79,56 млрд USD в 2025 году, вырастет до 79,56 млрд USD в 2026 году и, по прогнозам, достигнет 746,94 млрд USD к 2036 году при среднегодовом темпе роста (CAGR) 25,1%. Система связи и отчетности самолетов займет 48,3% сегмента систем связи и отчетности в 2026 году, что отражает устоявшиеся модели закупок и соответствие спецификаций по основным категориям покупателей. Согласно анализу FMI, абсолютное расширение рынка на 667,38 млрд USD за прогнозируемый период с 2026 по 2036 год будет сосредоточено в технологически развитых подсегментах и географических регионах, обусловленных нормативными требованиями и активными инвестициями в политику.

| Метрика | Подробности |

|---|---|

| Размер отрасли (2026) | 79,56 млрд USD |

| Стоимость отрасли (2036) | 746,94 млрд USD |

| CAGR (2026-2036) | 25,1% |

| Источник | Future Market Insights, 2026 |

Аналитики FMI отмечают, что структурный спрос на рынке подключенных самолетов формируется сроками соблюдения нормативных требований, кривыми внедрения технологий и рамками политики закупок, которые функционируют независимо от краткосрочных экономических колебаний. Мандаты ICAO и Национальных авиационных властей по цифровым каналам передачи данных устанавливают базовый объем на весь прогнозируемый период, в то время как программы повышения операционной эффективности авиакомпаний, стимулирующие внедрение предиктивного технического обслуживания, генерируют дополнительный спрос со стороны категорий покупателей, которые ранее были недостаточно обслуживаемы или ограничены ценовыми барьерами. FMI придерживается мнения, что производители и поставщики, которые согласуют инвестиции с этими сходящимися силами, обеспечат рост выручки выше среднерыночного, в то время как те, кто полагается на устаревшие закупочные отношения, столкнутся с прогрессирующим снижением маржи по мере ужесточения требований к спецификациям.

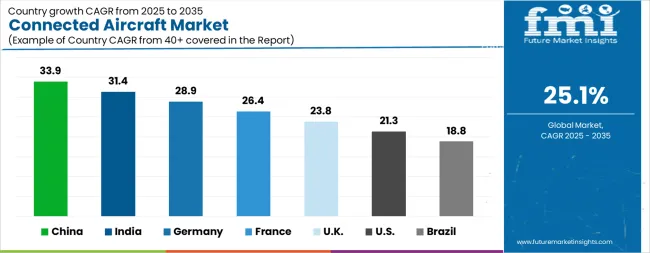

Региональные показатели существенно различаются на протяжении прогнозируемого периода для рынка подключенных самолетов. Китай с 33,9% среднегодовым темпом роста (CAGR) и Индия с 31,4% среднегодовым темпом роста (CAGR) возглавляют траекторию глобального расширения, обусловленную формированием спроса при поддержке политики и растущими объемами институциональных закупок. Германия с 28,9% и Франция с 26,4% представляют собой рынки со средним ростом, где устоявшиеся нормативно-правовые и инвестиционные рамки поддерживают стабильное внедрение. Великобритания с 23,8%, США с 21,3%, Бразилия с 18,8% отражают траектории, сформированные спросом на замену, циклами соответствия и динамикой ценообразования, а не созданием чистого нового объема.

Рынок подключенных самолетов охватывает системы авионики, оборудование спутниковой связи, решения для передачи данных и бортовые платформы подключения, которые обеспечивают двунаправленный обмен данными в реальном времени между коммерческими и деловыми самолетами и наземными операционными центрами, включая системы связи и отчетности самолетов, платформы мониторинга состояния, решения электронных полетных портфелей и инфраструктуру широкополосного подключения в полете. Продукты и решения, входящие в эту сферу, дифференцируются по технической конфигурации, модели развертывания и требованиям к эксплуатационным характеристикам конечного использования, которые регулируют решения о закупках в институциональных, коммерческих и корпоративных сегментах покупателей. Согласно FMI, границы рынка определяются функциональными характеристиками конечного использования и сертифицированными эксплуатационными параметрами, а не только производственным процессом или обозначением механизма доставки.

Сфера охвата рынка включает авиационные системы связи и отчетности, авиационные системы мониторинга состояния, аппаратное и программное обеспечение электронных бортовых сумок, терминалы спутниковой связи Ка-диапазона, Ku-диапазона и L-диапазона, широкополосные системы «воздух-земля», платформы для управления техническим состоянием самолетов, а также связанные с этим услуги по интеграции и обслуживанию авионики. Все продукты, платформы и услуги, входящие в данную сферу охвата, оцениваются в рамках всей полной таксономии сегментации и структуры географического охвата, применяемой в анализе FMI.

В объем не входят системы защищенной связи, предназначенные только для военных, не предлагаемые на коммерческой основе, системы связи беспилотных летательных аппаратов, наземная инфраструктура управления воздушным движением, системы развлечений для пассажиров, продаваемые без встроенной возможности подключения, а также инфраструктура наземных спутниковых станций, не встроенная в воздушные суда. Продукты и услуги, не соответствующие функциональным, техническим или сертификационным критериям, определенным рыночной таксономией, исключаются из всех расчетов выручки и объема.

Рынок подключенных самолетов быстро расширяется, поддерживаемый сосредоточенностью авиационной отрасли на повышении операционной эффективности, удобства пассажиров и безопасности посредством передовых решений для подключения. Растущий спрос на обмен данными в реальном времени между самолетами и наземными станциями побуждает авиакомпании и операторов интегрировать высокопроизводительные технологии подключения. Регуляторная поддержка систем управления безопасностью и растущее внедрение методов предиктивного обслуживания стимулируют зависимость от подключенных платформ.

Рост также усиливается растущей потребностью в бортовых развлекательных услугах и услугах связи, особенно в коммерческой авиации, поскольку пассажиры ожидают бесперебойного цифрового взаимодействия. Технологические достижения в спутниковой связи и доступность более высокой пропускной способности позволяют использовать более надежные варианты подключения как для кабины пилотов, так и для пассажирского салона.

Авиакомпании все чаще отдают приоритет решениям, которые повышают топливную эффективность, сокращают время простоя и обеспечивают упреждающее принятие решений посредством анализа данных. Поскольку объем авиаперевозок, по прогнозам, будет расти во всем мире, а цифровая трансформация ускоряется во всех авиакомпаниях, рынок подключенных самолетов готов к значительному росту, поддерживаемому как модернизацией инфраструктуры, так и непрерывными инновациями в решениях для подключения.

Рынок подключенных самолетов сегментирован по компонентам, технологиям подключения и географическим регионам. По компонентам рынок подключенных самолетов делится на Aircraft Communication & Reporting System (ACRS), Aircraft Condition Monitoring System (ACMS) и Electronic Flight Bag (EFB). По технологиям подключения рынок подключенных самолетов классифицируется на Ka-Band, Ku-Band и L-Band. В региональном разрезе индустрия подключенных самолетов классифицируется на Северную Америку, Латинскую Америку, Западную Европу, Восточную Европу, Балканские и Прибалтийские страны, Россию и Беларусь, Центральную Азию, Восточную Азию, Южную Азию и Тихоокеанский регион, а также Ближний Восток и Африку.

Прогнозируется, что на сегмент систем связи и отчетности для самолетов будет приходиться 48,3% доли выручки рынка подключенных самолетов в 2026 году, что делает его ведущей категорией компонентов. Его лидерство обусловлено его важной ролью в обеспечении безопасной и непрерывной связи между самолетами и наземными системами, поддерживая как операционную эффективность, так и требования безопасности. Авиакомпании все чаще внедряют эти системы для обеспечения надежного обмена данными для отслеживания полетов, обновлений погоды и мониторинга производительности.

Способность систем связи и отчетности улучшать ситуационную осведомленность и оптимизировать решения по маршрутизации способствует экономии затрат и улучшению результатов безопасности. Этот сегмент также укрепляется благодаря регуляторному акценту на надежности связи, особенно для дальних и трансокеанских рейсов, где непрерывная связь жизненно важна.

Интеграция этих систем с передовыми спутниковыми технологиями еще больше повышает производительность, обеспечивая бесперебойный поток данных в различных операционных средах. Поскольку отрасль придает приоритет операционной устойчивости и эффективности, ожидается, что система связи и отчетности для самолетов сохранит свою доминирующую долю на рынке подключенных самолетов.

Ожидается, что сегмент Ka-диапазона займет 52,3% доли выручки рынка подключенных самолетов в 2026 году, закрепив за собой позицию ведущей технологии подключения. Его доминирование обусловлено способностью обеспечивать более высокую пропускную способность и более высокую скорость передачи данных по сравнению с другими частотными диапазонами, обеспечивая бесперебойное подключение пассажиров и эффективный обмен оперативными данными. Сегмент выигрывает от растущего внедрения бортовых развлекательных систем и услуг связи, поскольку авиакомпании реагируют на растущие ожидания пассажиров в отношении бесперебойного доступа в интернет.

Более высокая доступность спектра в Ka-диапазоне обеспечивает большую емкость, что делает его подходящим для современных самолетов, которым требуются многочисленные одновременные ресурсоемкие приложения. Продолжающиеся запуски спутников и развертывание передовых группировок улучшают покрытие и надежность, что еще больше способствует их внедрению.

Возможность технологии Ka-диапазона поддерживать как кабинные, так и салонные приложения, включая аналитику данных в реальном времени, прогностическое обслуживание и пассажирские услуги, укрепила ее рыночные позиции. В условиях растущего спроса на высокоскоростную связь в авиационном секторе Ka-диапазон, как ожидается, останется предпочтительным выбором для авиакомпаний и операторов по всему миру.

Революция подключенных самолетов пришла в авиацию, трансформируя способы общения людей как на борту, так и вне самолета, и делая поездки более безопасными, продуктивными и намного более интересными. В результате, ключевые игроки поставляют решения, которые улучшают качество обслуживания пассажиров, а также повышают производительность персонала за счет использования оборудования, обеспечивающего бесшовный, высокоскоростной широкополосный доступ. Их ассортимент продуктов спутниковой связи предлагает деловой авиации, авиакомпаниям и вертолетам быстрые, стабильные и надежные глобальные соединения в полете, в любой точке мира. В результате конечные пользователи получают надежное высокоскоростное подключение для салона и кабины пилотов. Это, вероятно, будет способствовать росту рынка подключенных самолетов. Эти игроки рынка также предоставляют широкий спектр планов технического обслуживания, инструментов и услуг для обеспечения команд технического обслуживания правильными данными и диагностикой в нужное время.

Авиакомпании работают в условиях, которые становятся все более сложными. В результате, ключевые поставщики предлагают самые мощные аналитические решения, которые помогли более чем 100 авиакомпаниям выявить, внедрить и оптимизировать десятки проектов по улучшению полетных и эксплуатационных операций, что, очевидно, увеличивает спрос на подключенные самолеты. Ядро платформы состоит из двух дополняющих друг друга приложений, при этом дополнительные приложения и мобильные функции в настоящее время тестируются с клиентами авиакомпаний. Кроме того, она способствовала повышению эффективности и обеспечению устойчивости для 30 крупных авиакомпаний и авиагрупп. Это также первоклассное решение для анализа полетных данных, которое помогает экономить топливо, оптимизировать маршруты полетов и обеспечивать своевременность выполнения рейсов.

Большинство критически важных компаний взяли на себя инициативу по предоставлению высокоскоростного Wi-Fi в небе, что, как ожидается, будет способствовать расширению рынка подключенных самолетов. Они утверждают, что новые фирмы не могут сравниться с их широким ассортиментом продукции, установленной базой и услугами "от спутника до сервисов, от эфирного времени до приложений", предлагаемыми за счет приобретений и собственных знаний. Их широта и глубина технологий, опыт в авионике, механических компонентах и силовых установках, а также лидерство в спутниковых коммуникациях отличают их от конкурентов. В результате они идеально позиционированы для обеспечения внедрения подключенных самолетов. Ключевые игроки также защищают виртуальный мир, обеспечивая безопасность огромных объемов данных, поступающих на самолет и с него, опираясь на традиции экспертных знаний и используя свое положение в индустрии Connected Aircraft. Кроме того, они укрепляют свои усилия, создавая центр передового опыта в области кибербезопасности для удовлетворения спроса конечных пользователей на подключенные самолеты.

Ключевые компании усердно работают, чтобы предоставить авиационному сектору преимущества надежных, высококачественных решений для интернет-подключения. Они понимают требования своих клиентов и предоставляют им системы Satcom нового поколения для авиации, которые, вероятно, будут способствовать росту рынка. Кроме того, они заявляют, что предоставляют специализированные авиационные сети связи, которые находятся исключительно в их собственности и под их контролем. Этот золотой стандарт обеспечивает удовлетворенность пассажиров, лояльность клиентов, операционную эффективность и критически важные для безопасности услуги сегодня и в будущем благодаря полностью финансируемой технологической дорожной карте. Большинство ключевых поставщиков стремятся определить in-flight entertainment как свое наследие – и переосмысление пассажирского опыта является их целью – как ведущий мировой поставщик решений IFEC.

Ожидается, что рост рынка подключенных самолетов усилится, поскольку OneWeb заключила дистрибьюторское соглашение с определенным игроком рынка для продажи и поддержки своей сети на низкой околоземной орбите (LEO) для коммерческих самолетов по всему миру. Добавление LEO к их уже лидирующей в отрасли сети позволяет им создавать многоорбитальное решение, предназначенное для предоставления лидирующих на рынке услуг связи в полете. Их беспроводные устройства связи способствуют развитию будущего IoT подключенных самолетов и предлагают решения, основанные на данных, для улучшения качества обслуживания пассажиров. Решения, разработанные с учетом интересов как клиентов, так и сотрудников авиакомпаний, гарантируют, что все впечатления от авиаперелетов превзойдут ожидания. Все эти факторы, как ожидается, будут стимулировать спрос на услуги и расширять размер рынка подключенных самолетов.

В авиационной отрасли клиенты по всему миру требуют высокоскоростного доступа в интернет во время своих путешествий. Чтобы удовлетворить растущий спрос со стороны пассажиров, операторы по всему миру внедряют решения для широкополосного и спутникового подключения на своих самолетах.

В настоящее время концепция подключенных самолетов вышла далеко за рамки простого предоставления доступа в интернет на высоте более 30 000 футов путешественникам. Подключенные самолеты способны отправлять и получать данные в режиме реального времени от наземных операционных систем, что предоставляет критически важную информацию, связанную с авионикой, в реальном времени.

Для облегчения сбора данных в реальном времени самолеты используются в качестве узлов в небе для захвата сотен гигабайт данных от взлета до посадки, что помогает повысить безопасность и эффективность полетов.

.webp)

| Страна | CAGR |

|---|---|

| Китай | 33,9% |

| Индия | 31,4% |

| Германия | 28,9% |

| Франция | 26,4% |

| Великобритания | 23,8% |

| США | 21,3% |

| Бразилия | 18,8% |

Ожидается, что рынок подключенных самолетов будет расти со среднегодовым темпом роста (CAGR) в 25,1% в течение прогнозируемого периода, демонстрируя различную динамику на страновом уровне. Китай лидирует с самым высоким CAGR в 33,9%, за ним следует Индия с 31,4%. Развитые рынки, такие как Германия, Франция и Великобритания, продолжают стабильно расширяться, в то время как США, вероятно, будут расти постоянными темпами. Бразилия показывает самый низкий CAGR в 18,8%, но при этом все еще подчеркивает в целом положительную траекторию для мирового рынка подключенных самолетов. В 2024 году Германия занимала доминирующую долю доходов на рынке Западной Европы и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 28,9%. Прогнозируется, что продажи будут расти со среднегодовым темпом роста (CAGR) в 21,3% в течение прогнозируемого периода между 2026 и 2036 годами. В то время как рынки Японии и Южной Кореи, по оценкам, составят 370,2 млн USD и 218,7 млн USD соответственно в 2026 году.

| Метрика | Значение |

|---|---|

| Количественные единицы | От 79,56 млрд USD до 746,94 млрд USD, при среднегодовом темпе роста (CAGR) 25,1% |

| Определение рынка | Рынок Connected Aircraft включает в себя авионические системы, оборудование для спутниковой связи, решения для передачи данных и бортовые платформы связи, которые обеспечивают двусторонний обмен данными в реальном времени между коммерческими и бизнес-самолетами и наземными операционными центрами, охватывая системы связи и отчетности самолетов, платформы мониторинга состояния, решения для электронных полетных сумок и инфраструктуру широкополосной связи на борту самолета. |

| Сегментация | Система связи и отчетности (Система связи и отчетности самолетов, Система мониторинга состояния самолетов, Электронная полетная сумка); Технологии (Ка-диапазон, Ku-диапазон, L-диапазон) |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Китай, Индия, Германия, Франция, Великобритания, США, Бразилия и более 40 стран |

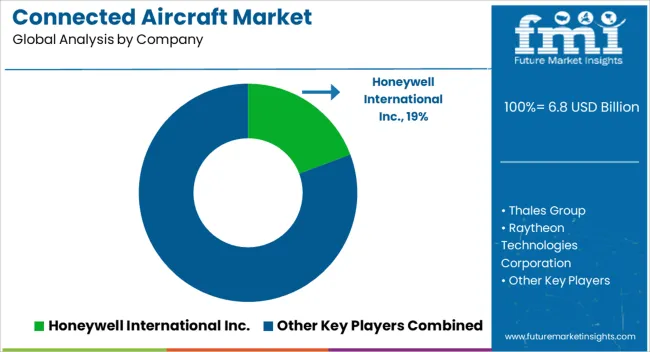

| Профилированные ключевые компании | Honeywell International Inc., Thales Group, BAE Systems PLC, Viasat Inc., Raytheon Technologies Corporation, Gogo Inc., TE Connectivity Ltd. |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Моделирование выручки по принципу "снизу вверх", основанное на проверенных контрольных показателях объемов отгрузок и стоимости контрактов, с корректировками сценариев с учетом регуляторных, политических и макроэкономических факторов. |

Эта библиография представлена для ознакомления читателей. Полный отчет FMI содержит полный список источников с первичной исследовательской документацией.

Рынок подключенных самолетов оценивается в 79,56 млрд USD в 2026 году, на основе собственной восходящей модели доходов FMI и валидации первичных исследований.

FMI прогнозирует, что рынок подключенных самолетов достигнет 746,94 млрд USD к 2036 году, что будет поддержано устойчивым спросом в основных сегментах конечного использования и охваченных географических регионах.

Прогнозируется, что рынок подключенных самолетов будет расти со среднегодовым темпом роста (CAGR) 25,1% в период с 2026 по 2036 год.

Система связи и отчетности самолетов занимает 48,3% сегмента систем связи и отчетности в 2026 году, отражая устоявшиеся предпочтения в закупках и преимущества в производительности по сравнению с альтернативными конфигурациями.

Китай регистрирует самый высокий среднегодовой темп роста (CAGR) — 33,9% к 2036 году, что обусловлено созданием спроса, поддерживаемого политикой, и расширяющимися объемами институциональных закупок.

Ka-диапазон является ведущей категорией конечного использования в 2026 году, закрепленный циклами институциональных закупок и объемными обязательствами, которые формируют предсказуемые и повторяющиеся модели спроса.

Объем включает системы связи и отчетности самолетов, системы мониторинга состояния самолетов, аппаратное и программное обеспечение электронных бортовых портфелей, терминалы спутниковой связи Ka-диапазона, Ku-диапазона и L-диапазона, системы широкополосной связи воздух-земля, платформы управления состоянием самолетов, а также связанные с ними услуги по интеграции и обслуживанию авионики. Все продукты и услуги анализируются в рамках полной таксономии сегментации и системы географического охвата, определенных в анализе рынка FMI.

FMI применяет восходящую методологию, основанную на проверенных показателях поставок и стоимости контрактов, перекрестно сверенную с нисходящими рыночными оценками и подтвержденную в ходе первичных интервью с поставщиками, интеграторами и конечными пользователями во всех охваченных географических регионах.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок адаптивного круиз-контроля сегментирован по продуктам (радарные датчики, датчики камеры, лидарные датчики, ультразвуковые датчики, инфракрасные датчики, системы слияния датчиков), каналам продаж (OEM, вторичный рынок), типам транспортных средств (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили) и регионам. Прогноз на 2026–2036 гг.

Рынок малошумных подшипников для силовых агрегатов электромобилей сегментирован по типам подшипников (керамические шарикоподшипники, радиальные шарикоподшипники, конические роликоподшипники, радиально-упорные подшипники), типам изоляции (гибридная керамика, проводящее покрытие, полимерный сепаратор, изолирующее кольцо), типам транспортных средств, каналам продаж, применению и регионам. Прогноз на 2026–2036 гг.

Рынок низкофрикционных подшипников колес для топливоэффективных транспортных средств сегментирован по типу подшипника (ступичные шариковые подшипники, ступичные конические роликовые подшипники, сенсорные ступицы, гибридные керамические ступицы), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили), поколению конструкции, технологии снижения трения, каналу продаж и региону. Прогноз на 2026-2036 гг.

Рынок систем охлаждающих шлангов двигателей с низким уровнем выбросов сегментируется по типу шлангов (формованные охлаждающие шланги, прямые шланги, термопластичные линии, соединительные сборки), типу материала (EPDM-резина, силиконовая резина, термопластичный эластомер, армированный нейлон), типу транспортного средства, области применения, каналу продаж и региону. Прогноз на 2026-2036 гг.

Рынок систем уплотнений низкого трения для осей сегментируется по типу продукта (радиальные манжеты, кассетные уплотнения, унифицированные уплотнения, бесконтактные уплотнения), типу материала (компаунды PTFE, эластомеры FKM, эластомеры HNBR, эластомеры ACM, гибридные полимеры), типу транспортного средства, каналу продаж, применению и региону. Прогноз на 2026-2036 гг.

Рынок программ по восстановлению двигателей и трансмиссий сегментируется по типу программы (обменные узлы, восстановление каркаса, восстановление дилером, контракты с автопарком, программы ремонта), компонентам (двигатели, трансмиссии, гидротрансформаторы, блоки цилиндров, гидроблоки), классу транспортных средств (легкие грузовики, легковые автомобили, тяжелые грузовики, внедорожники, фургоны для автопарка), каналам продаж, обработке каркаса и региону. Прогноз на 2026-2036 годы.

Рынок подключенных самолетов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |