Industry

Media

Contact

О докладе

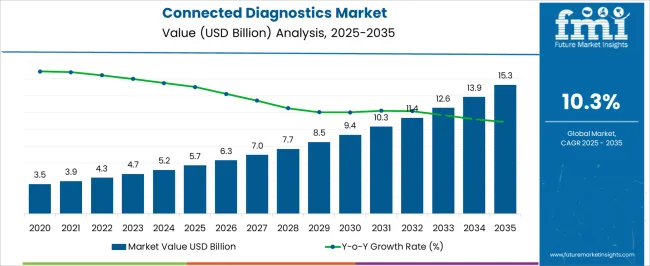

Рынок подключенной диагностики оценивался в 6,29 млрд USD в 2025 году, вырос до 6,29 млрд USD в 2026 году и, по прогнозам, достигнет 16,76 млрд USD к 2036 году при среднегодовом темпе роста 10,3%. На облачные решения приходится 57,6% сегмента развертывания в 2026 году, что отражает укоренившиеся модели закупок и соответствие спецификаций в основных категориях покупателей. Согласно анализу FMI, абсолютный рост рынка на 10,47 млрд USD за прогнозируемый период с 2026 по 2036 год будет сконцентрирован в технологически развитых подсегментах и регионах, подкрепленных регуляторными требованиями и активными инвестициями в рамках проводимой политики.

| Метрика | Детали |

|---|---|

| Размер отрасли (2026) | 6,29 млрд USD |

| Стоимость отрасли (2036) | 16,76 млрд USD |

| Совокупный среднегодовой темп роста (2026-2036) | 10,3% |

| Источник | Future Market Insights, 2026 |

Аналитики FMI отмечают, что структурный спрос на рынке подключенной диагностики формируется сроками соблюдения нормативных требований, кривыми внедрения технологий и политиками закупок, которые функционируют независимо от краткосрочных экономических колебаний. Программы цифровой трансформации больниц, требующие инфраструктуры подключенных устройств, определяют базовый объем на протяжении всего прогнозного периода, в то время как регулирование медицинских устройств ЕС, стимулирующее функции подключенного соответствия, генерирует дополнительный спрос со стороны категорий покупателей, которые ранее были недостаточно обслуживаемы или ограничены ценовыми барьерами. FMI придерживается мнения, что производители и поставщики, которые согласуют инвестиции с этими сходящимися силами, обеспечат рост выручки выше среднерыночного, в то время как те, кто полагается на устаревшие закупочные отношения, столкнутся с прогрессирующим снижением рентабельности по мере ужесточения требований к спецификациям.

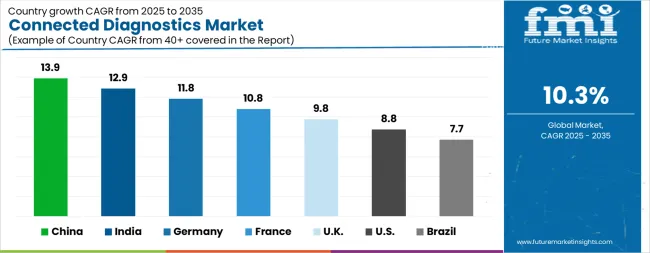

Региональные показатели существенно различаются на протяжении всего прогнозного периода рынка подключенной диагностики. Китай с CAGR 13,9% и Индия с CAGR 12,9% возглавляют траекторию глобального расширения, что обусловлено созданием спроса при поддержке политики и растущими объемами институциональных закупок. Германия с 11,8% и Франция с 10,8% представляют рынки среднего роста, где сложившиеся нормативно-правовые и инвестиционные рамки поддерживают стабильное внедрение. Великобритания с 9,8%, США с 8,8%, Бразилия с 7,7% отражают траектории, формируемые спросом на замену, циклами соответствия и динамикой ценообразования, а не созданием чистого нового объема.

Рынок подключенной диагностики охватывает сетевые платформы диагностических устройств, лабораторные анализаторы с облачным подключением, программное обеспечение для удаленной диагностики и интегрированные системы управления данными, которые передают результаты диагностики пациентов, показатели производительности устройств и данные рабочего процесса между диагностическими приборами point-of-care или лабораторными инструментами и централизованными клиническими информационными системами в режиме реального времени. Продукты и решения, входящие в эту сферу, различаются по технической конфигурации, модели развертывания и требованиям к эксплуатационным характеристикам конечного использования, которые определяют решения о закупках в институциональных, коммерческих и корпоративных сегментах покупателей. По данным FMI, границы рынка определяются функциональными характеристиками конечного использования и сертифицированными параметрами производительности, а не только процессом производства или обозначением механизма доставки.

Объем рынка включает облачные и сетевые диагностические анализаторы, программные платформы для удаленной диагностики, коннекторы лабораторных информационных систем, промежуточное ПО для подключения устройств по месту оказания медицинской помощи, инструменты аналитики для предиктивной диагностики, а также сопутствующие услуги по внедрению и поддержке, продаваемые больницам, организациям клинических исследований, клиникам и диагностическим лабораториям. Все продукты, платформы и услуги в рамках данной сферы охвата оцениваются в соответствии с полной таксономией сегментации и структурой географического охвата, применяемыми в анализе FMI.

Сфера применения исключает автономные диагностические анализаторы без функций сетевого подключения, системы электронных медицинских карт, продаваемые независимо от интеграции с диагностическими устройствами, телемедицинские консультационные платформы без компонента диагностических данных, а также потребительские устройства домашнего мониторинга здоровья, не предназначенные для интеграции клинических данных. Продукты и услуги, которые не соответствуют функциональным, техническим или сертификационным критериям, определенным таксономией рынка, исключаются из всех расчетов выручки и объема.

Рынок подключенной диагностики обусловлен достижениями в области цифровых медицинских решений и возросшим спросом на удаленный мониторинг пациентов и интеграцию данных. Текущий рынок характеризуется растущим внедрением облачных платформ, которые поддерживают обмен данными в реальном времени, предиктивную аналитику и телемедицинские приложения. Рост числа хронических заболеваний и потребность в эффективных системах оказания медицинской помощи ускорили внедрение инструментов подключенной диагностики.

Инвестиции в ИТ-инфраструктуру здравоохранения и растущая интероперабельность между устройствами и электронными медицинскими картами дополнительно способствовали расширению рынка. Интеграция искусственного интеллекта и машинного обучения с диагностическими инструментами улучшает раннюю диагностику, сокращает сроки пребывания в больнице и повышает результаты лечения пациентов. В дальнейшем ожидается, что рынок выиграет от растущей цифровизации здравоохранения, особенно в развивающихся регионах, где доступность и ценовая доступность являются основными проблемами.

Правительственные инициативы, направленные на продвижение цифрового здравоохранения, в сочетании с растущим проникновением смартфонов и носимых устройств создают новые возможности для поставщиков медицинских услуг, страховщиков и разработчиков технологий. Ожидается, что эти факторы будут поддерживать рост рынка и стимулировать инновации в решениях подключенной диагностики.

Рынок подключенной диагностики сегментируется по типу развертывания, компоненту, применению и географическим регионам. По типу развертывания рынок подключенной диагностики делится на Облачные и Локальные решения. По компоненту рынок подключенной диагностики классифицируется на Программное обеспечение, Аппаратное обеспечение и Услуги. По применению рынок подключенной диагностики сегментируется на Больницы, CRO, Клиники и Прочие. Регионально индустрия подключенной диагностики классифицируется на Северную Америку, Латинскую Америку, Западную Европу, Восточную Европу, Балканские и Балтийские страны, Россию и Беларусь, Центральную Азию, Восточную Азию, Южную Азию и Тихоокеанский регион, а также Ближний Восток и Африку.

Ожидается, что сегмент облачного развертывания займет 57,60% выручки рынка Connected Diagnostics в 2026 году, что сделает его крупнейшим типом развертывания. Доминирование облачных решений объясняется их масштабируемостью, простотой интеграции и способностью безопасно обрабатывать большие объемы медицинских данных. Внедрение облачных платформ было обусловлено потребностью в доступе к данным в реальном времени, удаленном мониторинге пациентов и совместимости между диагностическими устройствами и системами здравоохранения.

Облачное развертывание также предпочтительно благодаря сниженным затратам на инфраструктуру и улучшенным возможностям хранения и извлечения данных. Кроме того, поставщики медицинских услуг все чаще отдают предпочтение облачным платформам для поддержки услуг телемедицины, взаимодействия с пациентами и принятия решений на основе аналитики.

Гибкость, предлагаемая моделями облачного развертывания, позволила организациям масштабировать операции и интегрировать новые диагностические инструменты без значительных первоначальных инвестиций. Кроме того, достижения в протоколах безопасности данных и нормативных базах повысили доверие к облачным решениям для здравоохранения, позиционируя этот тип развертывания как предпочтительный выбор для Connected Diagnostics как на развитых, так и на развивающихся рынках.

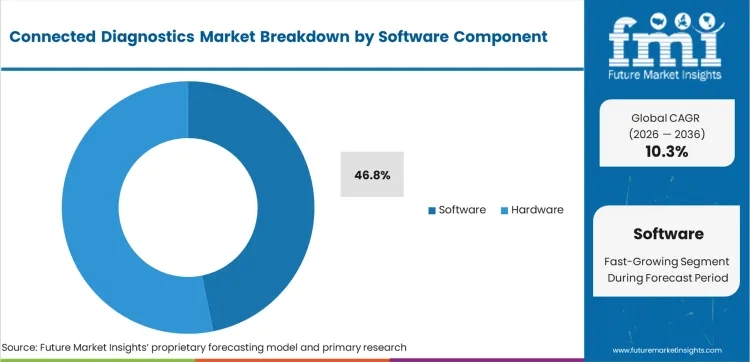

Прогнозируется, что на сегмент программных компонентов придется 46,80% выручки рынка подключенной диагностики в 2026 году, что сделает его ведущим компонентом. Рост сегмента был поддержан растущей зависимостью от программных платформ для интерпретации данных, управления диагностикой и мониторинга пациентов. Программные решения получили предпочтение благодаря их способности интегрировать множество диагностических инструментов и предоставлять действенные аналитические данные с помощью передовых алгоритмов.

Развитие технологий искусственного интеллекта и машинного обучения еще больше расширило возможности диагностического программного обеспечения, повышая точность и сокращая время диагностики. Программные решения все чаще развертываются для оптимизации рабочих процессов, обеспечения соответствия требованиям и предоставления персонализированных рекомендаций по здравоохранению. Кроме того, рост спроса на удаленный мониторинг и цифровую терапию стимулировал интеграцию программного обеспечения в диагностические решения.

Поскольку поставщики медицинских услуг ищут экономически эффективные и эффективные методы управления уходом за пациентами, внедрение программных платформ ускорилось. Возможность удаленного обновления функций и доступность вариантов облачного развертывания еще больше укрепили зависимость рынка от программного обеспечения как от критически важного компонента решений для подключенной диагностики.

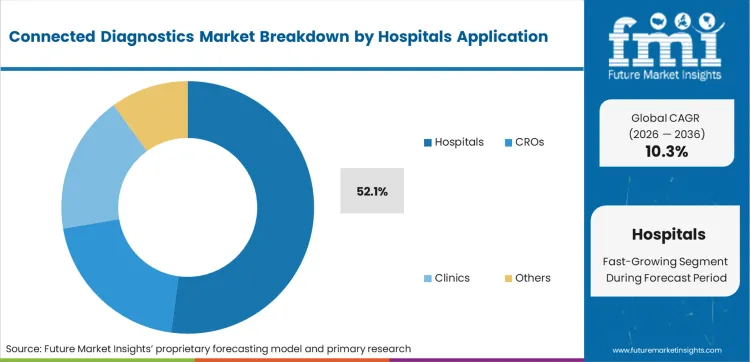

Ожидается, что сегмент применения в больницах займет 52,10% доходов рынка подключенной диагностики в 2026 году, что сделает его крупнейшей областью применения. Значимость больниц на этом рынке обусловлена их потребностью интегрировать передовые диагностические инструменты в клинические рабочие процессы для улучшения ухода за пациентами и операционной эффективности. Больницы все чаще внедряют решения для подключенной диагностики для поддержки сбора данных в реальном времени, раннего выявления заболеваний и удаленного мониторинга пациентов, особенно в условиях интенсивной терапии.

Интеграция подключенной диагностики в больничные информационные системы улучшила координацию ухода, сократила повторные госпитализации и повысила безопасность пациентов. Кроме того, больницы уделяют особое внимание повышению точности диагностики и сокращению времени обработки, при этом подключенные платформы предоставляют необходимые инструменты для достижения этих целей.

Инвестиции в модернизацию инфраструктуры, наряду с нормативной поддержкой трансформации цифрового здравоохранения, еще больше стимулировали внедрение в больничных условиях. По мере того как модели оказания медицинской помощи развиваются, чтобы включать подходы, основанные на данных, больницы продолжают оставаться в авангарде внедрения решений для подключенной диагностики, позиционируя сегмент для устойчивого роста, обусловленного оптимизацией ухода за пациентами и эффективностью использования ресурсов.

В настоящее время использование Интернета широко распространено в повседневной жизни. Поставщики услуг Connected Diagnostics предлагают потребителям широкий выбор для обмена, просмотра, защиты и хранения растущих объемов данных. Технология Connected Diagnostics используется для сбора данных через беспроводные локальные сети (WLAN) или цифровые сотовые соединения беспроводных глобальных сетей (WAN). Connected Diagnostics включает цифровое оборудование путем подключения встроенных технологий. Использование технологии Connected Diagnostics распространено в сфере здравоохранения. С помощью Connected Diagnostics врачи могут выявлять любые медицинские проблемы. Технология улучшает сотрудничество между рентгенологами, врачами и технологами. Производительность коммуникационной системы (PACS) улучшается с помощью Connected Diagnostics. Благодаря удаленному мониторингу, прогнозному обслуживанию и дистанционному обслуживанию, поставщики услуг Connected Diagnostics по выездным контрактам могут устранять проблемы. Connected Diagnostics предлагают несколько преимуществ, таких как улучшенная производительность, оптимизация приложений, оптимизация нагрузки в реальном времени и виртуализация хранилищ.

Многие конечные пользователи используют технологию подключенной диагностики для повышения эффективности и получения точных данных. Технология подключенной диагностики проста в использовании и может управляться из нескольких мест, поскольку она разработана для отображения полных данных о пациенте. Технология подключенной диагностики имеет множество применений. Ее можно использовать для непрерывного мониторинга и диагностики оповещений о системных сбоях как в дорожном, так и во внедорожном режимах. Подключенная диагностика работает с широким спектром оборудования, используя удобное мобильное приложение, электронную почту или веб-портал. Сектор здравоохранения ведет обширную документацию, которая требует регулярного обслуживания, обновлений и хранения данных. Медицинские учреждения используют EPRMS, называемую Системой управления электронными записями пациентов, для сбора данных, генерируемых подключенными диагностическими устройствами.

.webp)

| Страна | Среднегодовой темп роста |

|---|---|

| Китай | 13,9% |

| Индия | 12,9% |

| Германия | 11,8% |

| Франция | 10,8% |

| Великобритания | 9,8% |

| США | 8,8% |

| Бразилия | 7,7% |

Ожидается, что среднегодовой темп роста (CAGR) рынка Connected Diagnostics составит 10,3% в течение прогнозного периода, демонстрируя различную динамику на уровне стран. Китай лидирует с самым высоким среднегодовым темпом роста (CAGR) в 13,9%, за ним следует Индия с 12,9%. Развитые рынки, такие как Германия, Франция и Великобритания, продолжают стабильно расширяться, в то время как США, вероятно, будут расти стабильными темпами.

Бразилия демонстрирует самый низкий среднегодовой темп роста (CAGR) на уровне 7,7%, что, тем не менее, всё равно подчёркивает в целом положительную динамику для мирового рынка подключенной диагностики. В 2024 году Германия занимала доминирующую позицию по доходам на рынке Западной Европы и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) в 11,8%.

Прогнозируется, что объем продаж будет расти со среднегодовым темпом роста (CAGR) в 8,8% в течение прогнозного периода между 2026 и 2036 годами. При этом рынки Японии и Южной Кореи, по оценкам, составят 260,6 млн USD и 169,7 млн USD соответственно в 2026 году.

| Метрика | Значение |

|---|---|

| Количественные единицы | От 6,29 млрд USD до 16,76 млрд USD, при среднегодовом темпе роста (CAGR) 10,3% |

| Определение рынка | Рынок подключенной диагностики охватывает сетевые платформы диагностических устройств, лабораторные анализаторы с облачным подключением, программное обеспечение для удаленной диагностики и интегрированные системы управления данными, которые передают результаты диагностики пациентов, метрики производительности устройств и данные рабочего процесса между приборами point-of-care или лабораторными приборами и централизованными клиническими информационными системами в режиме реального времени. |

| Сегментация | Развертывание (Облачное, Локальное); Компонент (Программное обеспечение, Аппаратное обеспечение); Конечный пользователь (Больницы, CROs, Клиники, Прочие) |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Китай, Индия, Германия, Франция, Великобритания, США, Бразилия и более 40 стран |

| Профилированные ключевые компании | Medtronic, Philips Healthcare, Honeywell International, Abbott Laboratories, GE Healthcare, Siemens Healthineers, Cerner Corporation, IBM Watson Health |

| Прогнозируемый период | С 2026 по 2036 год |

| Подход | Моделирование доходов «снизу вверх», основанное на проверенных контрольных показателях отгрузок и стоимости контрактов, с корректировками сценариев с учетом нормативных, политических и макроэкономических факторов |

Эта библиография представлена для ознакомления читателей. Полный отчет FMI содержит полный список источников с первичной исследовательской документацией.

По оценкам, объем рынка подключенной диагностики составит 6,29 млрд USD в 2026 году, на основе собственной модели доходов FMI, разработанной по принципу «снизу вверх», и валидации данных первичных исследований.

FMI прогнозирует, что рынок подключенной диагностики достигнет 16,76 млрд USD к 2036 году, что обусловлено устойчивым спросом во всех основных сегментах конечного использования и охваченных географических регионах.

Прогнозируется, что рынок подключенной диагностики будет расти со среднегодовым темпом роста (CAGR) 10,3% в период с 2026 по 2036 год.

Облачные решения занимают 57,6% сегмента развертывания в 2026 году, что отражает сложившиеся предпочтения при закупках и преимущества в производительности по сравнению с альтернативными конфигурациями.

Китай демонстрирует самый высокий среднегодовой темп роста (CAGR) на уровне 13,9% до 2036 года, что обусловлено созданием спроса при поддержке государственной политики и увеличением объемов институциональных закупок.

Больницы являются лидирующей категорией конечного использования в 2026 году, что обусловлено циклами институциональных закупок и обязательствами по объемам, которые создают предсказуемые и повторяющиеся модели спроса.

В сферу охвата входят облачные и сетевые диагностические анализаторы, платформы удаленного диагностического программного обеспечения, коннекторы лабораторных информационных систем, промежуточное ПО для подключения устройств для анализа по месту оказания медицинской помощи, инструменты аналитики для предиктивной диагностики, а также связанные с ними услуги по внедрению и поддержке, продаваемые больницам, клиническим исследовательским организациям, клиникам и диагностическим лабораториям. Все продукты и услуги анализируются в рамках полной таксономии сегментации и структуры географического охвата, определенной в анализе рынка FMI.

FMI применяет методологию «снизу вверх», основанную на проверенных эталонных показателях отгрузок и стоимости контрактов, перекрестно сверяемую с рыночными оценками «сверху вниз» и подтвержденную посредством первичных интервью с поставщиками, интеграторами и конечными пользователями во всех охваченных географических регионах.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок тактильных датчиков сегментирован по типам (емкостные датчики, резистивные датчики, пьезоэлектрические датчики, оптические датчики, другие), типам продуктов (одноточечные датчики, матричные датчики, интегрированные датчики, гибридные датчики), технологиям (микроэлектромеханические системы (MEMS), поверхностные акустические волны (SAW), электроактивные полимеры (EAP), другие) и регионам. Прогноз на 2026-2036 годы.

Рынок носимых датчиков температуры сегментирован по типу продукции (биосенсоры, умные часы, умная одежда, носимые пластыри, наручные терминалы, прочее), применению (здравоохранение и медицина, промышленность и военная сфера, телекоммуникации, информационные технологии, прочие специализированные сектора), конечным пользователям (больницы, учреждения по уходу на дому, фитнес- и спортивные организации, промышленные рабочие места) и регионам. Прогноз на 2026-2036 гг.

Рынок бесконтактных биометрических технологий сегментирован по продуктам (бесконтактные технологии отпечатков пальцев, распознавание лиц, распознавание радужной оболочки глаза, распознавание вен ладони, распознавание голоса, бесконтактные карты), компонентам (аппаратное обеспечение, программное обеспечение, услуги), применению (проверка личности, платежи и транзакции, контроль доступа) и регионам. Прогноз на 2026-2036 гг.

Рынок ИИ в управлении мошенничеством сегментирован по решениям (программное обеспечение для предотвращения мошенничества на базе ИИ, услуги), приложениям (защита от кражи личных данных, предотвращение мошенничества с платежами, борьба с отмыванием денег, прочее), размеру предприятий (малые и средние предприятия, крупные предприятия) и регионам. Прогноз на 2026–2036 гг.

Рынок платформ ИИ сегментирован по компонентам (платформы машинного обучения ИИ, инструменты ИИ, платформы обработки естественного языка ИИ, услуги ИИ), развертыванию (облачное, локальное), отраслям (ИТ и телекоммуникации, розничная торговля и электронная коммерция, BFSI (банковское дело, финансовые услуги и страхование), здравоохранение и медико-биологические науки, производство, робототехника, прочие) и регионам. Прогноз на 2026–2036 годы.

Рынок цифровой криминалистики сегментирован по компонентам (программное обеспечение, аппаратное обеспечение, услуги), типу расследования (компьютерная криминалистика, мобильная криминалистика, сетевая криминалистика, облачная криминалистика), развертыванию (локальное, облачное, гибридное), приложениям, конечным пользователям и регионам. Прогноз на 2026-2036 гг.

Рынок подключенной диагностики

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |