Industry

Media

Contact

О докладе

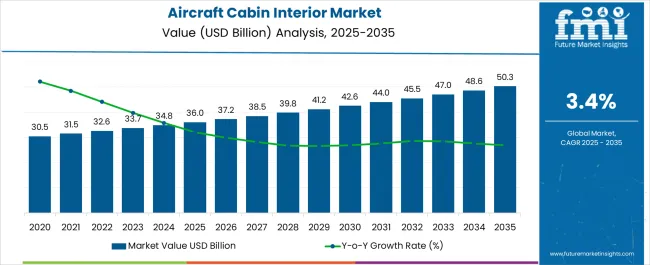

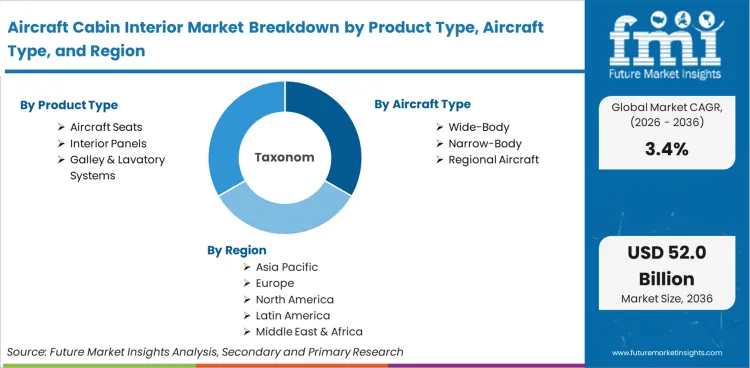

В 2025 году рынок интерьеров салонов самолетов оценивался в 36,0 млрд USD. Согласно анализу Future Market Insights, спрос на интерьеры салонов самолетов, по оценкам, вырастет до 37,2 млрд USD в 2026 году и до 52,1 млрд USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 3,4% в течение прогнозируемого периода. Рост поддерживается стабильным объемом невыполненных заказов на поставку самолетов, циклами модернизации салонов и повышением стандартов качества обслуживания пассажиров, но сдерживается затратами на сертификацию, чувствительностью маржи авиакомпаний и подверженностью волатильности цен на аэрокосмические материалы, такие как алюминиевые сплавы и современные композиты.

Стратегические партнерства между поставщиками OEM и национальными авиаперевозчиками строятся на долгосрочных обязательствах по сборке и интеграции. В ноябре 2025 года Safran подписал меморандум о взаимопонимании с Emirates о создании предприятия по производству и сборке кресел в Дубае, призванного поддержать программы Emirates по модернизации широкофюзеляжных самолетов и будущие авиационные программы.

| Метрика | Значение |

|---|---|

| Ожидаемая стоимость (2026E) | USD 37,2 млрд |

| Прогнозируемая стоимость (2036F) | USD 52,1 млрд |

| Среднегодовой темп роста (2026-2036) | 3,4% |

Источник: Future Market Insights – анализ, основанный на собственных прогностических моделях и первичных исследованиях

Его Высочество Шейх Ахмед бин Саид Аль Мактум, председатель совета директоров и главный исполнительный директор Emirates Airline and Group, отмечает по этому поводу: «Это соглашение с Safran знаменует собой ключевое и стратегическое сотрудничество, которое превращает Дубай в центр аэрокосмического производства. Мы создаем производственные мощности мирового класса по производству сидений и цепочку поставок прямо у нас, создавая высококвалифицированные рабочие места и развивая возможности для поддержки Emirates и производства сидений для экспорта другим перевозчикам. [1]»

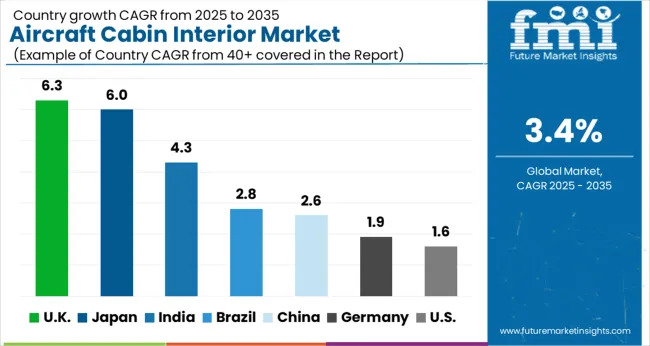

Китай (CAGR 5,2%), обусловленный расширением поставок узкофюзеляжных самолетов и внутренней модернизацией салонов; Индия (5,0%), поддерживаемая быстрым вводом флота и новыми авиаперевозчиками; Объединенные Арабские Эмираты (4,8%), связанные с обновлением салонов премиум-класса авиакомпаниями Персидского залива; Сингапур (4,4%), связанный с модернизацией интерьеров под руководством MRO; Германия (3,2%) и Франция (3,1%), опирающиеся на цепочки поставок OEM-производителей; Соединенные Штаты (2,6%) и Япония (2,4%) генерируют спрос на замену, а не на расширение, что ограничивается зрелостью флота и циклами модернизации, обусловленными сертификацией.

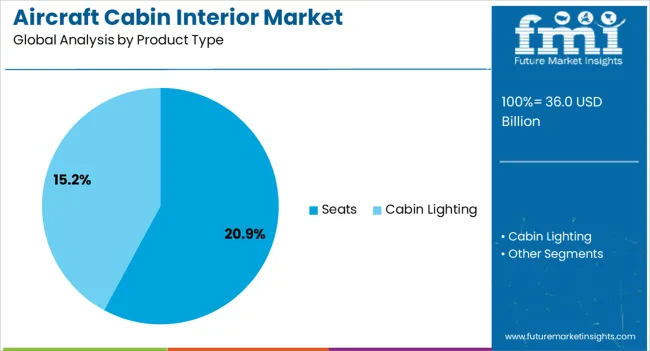

Согласно последнему анализу отрасли FMI, потребление кресел, по оценкам, займет 40% доли рынка интерьеров салонов самолетов в 2025 году. Кресла доминируют, поскольку на них приходится наибольшая доля капитальных затрат на салон и они занимают центральное место в стратегии доходов авиакомпаний за счет дифференциации премиум-класса и оптимизации плотности. Для покупателей платформы кресел нового поколения отвечают целям снижения веса, ожиданиям пассажиров от обслуживания и соответствию сертификации в сжатые сроки поставки самолетов.

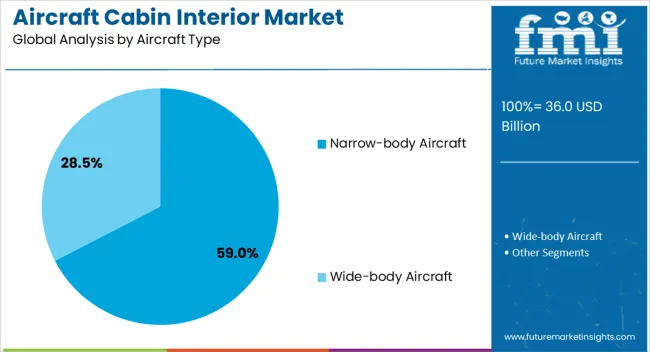

Отраслевые оценки показывают, что на установки интерьеров широкофюзеляжных самолетов, по прогнозам, придется 35% доли рынка в 2025 году. Широкофюзеляжные платформы требуют более высоких затрат на интерьер каждого самолета из-за большей площади салона, плотности премиум-класса и сложных конфигураций камбузов и туалетов. Для покупателей системы салонов широкофюзеляжных самолетов решают задачи оптимизации доходов на дальнемагистральных маршрутах, где планировки бизнес- и первого классов, раскладывающиеся кресла и передовые платформы IFEC напрямую влияют на прибыльность маршрута.

Анализ Future Market Insights показывает, что рынок интерьеров салонов самолетов представляет собой структурно стабильную, но цикличную отрасль, привязанную к мировому производству самолетов и деятельности по их модернизации. Рынок существует при его текущей оценке благодаря устойчивому расширению коммерческого флота и обязательному соблюдению стандартов авиационной безопасности, таких как требования к воспламеняемости FAA согласно 14 CFR Part 25. Интерьеры салонов не являются дискреционными покупками; это сертифицированные системы, связанные с летной годностью самолета, что создает базовый спрос даже во время циклов снижения маржи авиакомпаний.

Аналитики FMI отмечают переход от роста, обусловленного объемом, в сегменте кресел эконом-класса к росту, обусловленному стоимостью, в сегменте премиальных салонов и систем связи. Спрос на стандартные кресла высокой плотности умеренный на зрелых рынках, в то время как полностью раскладывающиеся бизнес-кресла, модули премиум-эконома и интегрированные платформы IFEC набирают обороты. Хотя эти передовые продукты имеют более высокую стоимость за единицу, объемы установки ниже, а сроки сертификации дольше, что создает баланс между ростом цен и умеренной пропускной способностью.

Региональная оценка охватывает США, Германию, Францию, Китай, Индию, Объединенные Арабские Эмираты, Сингапур и Японию. Рынок сегментирован по Северной Америке, Западной Европе, Азиатско-Тихоокеанскому региону и Ближнему Востоку на основе центров производства самолетов, интенсивности модернизации и расширения авиапарка авиакомпаний. Полный отчет включает детальный анализ привлекательности рынка по этим регионам.

.webp)

| Страны | Стоимостной CAGR (с 2026 по 2036 гг.) |

|---|---|

| США | 2,6% |

| Германия | 3,2% |

| Франция | 3,1% |

| Китай | 5,2% |

| Япония | 2,4% |

| Индия | 5,0% |

| ОАЭ | 4,8% |

Источник: анализ Future Market Insights, подкрепленный собственной прогностической моделью и первичными исследованиями

Северная Америка выступает в качестве якоря для модернизации и эталона сертификации для мирового рынка интерьеров салонов самолетов. Регион сочетает в себе большую установленную базу флота со строгим нормативным надзором, формируя мировые нормы безопасности и воспламеняемости салонов. Collins Aerospace и Boeing сохраняют сильные конкурентные позиции благодаря интегрированным платформам интерьеров, в то время как HAECO Americas поддерживает программы модернизации и реконфигурации салонов среди крупных авиапарков авиакомпаний США.

Комплексный отчет FMI предоставляет углубленный анализ более широкого североамериканского рынка, выходя за рамки США для изучения прибыльных возможностей в Канаде и Мексике. Канада наблюдает устойчивый спрос, обусловленный модернизацией региональных самолетов и обновлениями устаревших перевозчиков, в то время как Мексика продолжает расти как важный центр приграничного аутсорсинга для производства интерьеров салонов и сборки компонентов, поддерживая более широкую североамериканскую аэрокосмическую цепочку поставок с экономически эффективными производственными мощностями.

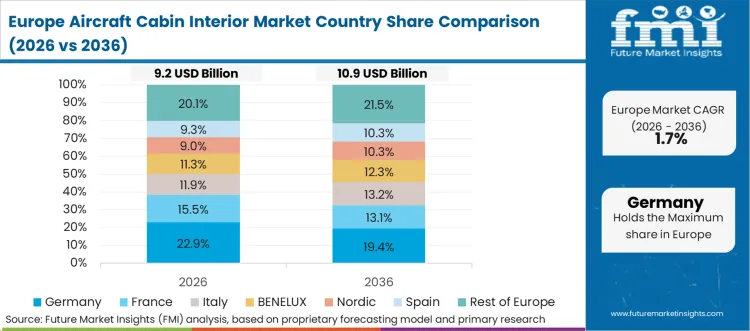

Европа выступает в качестве регуляторного и инженерного центра для интерьеров салонов самолетов, тесно связанного с производственными и сертификационными рамками OEM-производителей. Airbus является основой регионального производства самолетов, в то время как Safran и Recaro Aircraft Seating поддерживают сильные позиции в производстве кресел и систем салона по всей Германии и Франции.

Детальный отчет FMI глубоко анализирует более широкий европейский ландшафт путем анализа дополнительных высокопотенциальных рынков за пределами Германии и Франции. Великобритания представляет собой жизненно важный центр для проектирования премиальных кресел и производства композитов, в то время как Испания и Италия наблюдают рост локализованного производства компонентов интерьеров, связанный с диверсификацией цепочки поставок Airbus и специализированной деятельностью MRO.

Азиатско-Тихоокеанский регион функционирует как зона расширения флота и ускорения ТОиР (технического обслуживания и ремонта) на глобальном рынке интерьеров салонов, сочетая интенсивное пополнение флота на развивающихся рынках со стабильными, зрелыми операциями. Растущий объем пассажирских перевозок, поддерживаемые правительством аэрокосмические программы и быстрые поставки самолетов формируют региональный спрос. HAECO Group и крупные региональные операторы ТОиР поддерживают мощные возможности по модернизации (retrofit) и переконфигурации.

Отчет FMI углубленно оценивает более широкую экосистему Азиатско-Тихоокеанского региона, подчеркивая, что, хотя Китай и Индия являются массивными двигателями объема, такие страны, как Сингапур и Австралия, остаются очень прибыльными хабами. Сингапур служит ведущим центром ТОиР и послепродажного обслуживания в регионе, привлекая высокодоходные контракты на переконфигурацию салонов. Тем временем Австралия наблюдает устойчивый спрос на модернизацию, поскольку ее внутренние перевозчики оптимизируют флоты для сверхдальних маршрутов и премиального пассажирского опыта.

Ближний Восток является зоной концентрации салонов премиум-класса на мировом рынке, характеризующейся дальнемагистральными широкофюзеляжными операциями и высокими расходами на интерьер каждого самолета. Emirates и другие авиакомпании Персидского залива поддерживают высокий спрос на индивидуальные системы сидений и монументов.

Обширный отчет FMI подробно описывает более широкий ближневосточный ландшафт, анализируя дополнительные высокопотенциальные рынки за пределами ОАЭ. Саудовская Аравия быстро становится очень прибыльным центром, чему способствуют ее инициативы Vision 2030 и запуск новых национальных перевозчиков, стимулирующих массовый спрос на интерьеры кабин для новых самолетов. Кроме того, Катар продолжает наблюдать устойчивый рост инвестиций в интерьеры премиум-класса, поскольку он сохраняет свою позицию мирового транзитного центра с высоко модернизированным широкофюзеляжным флотом.

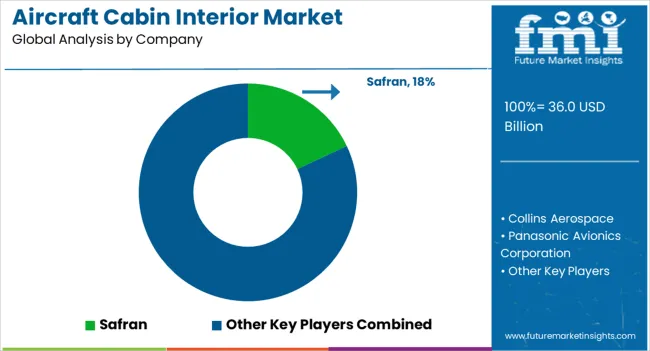

Конкурентная структура интерьеров салонов самолетов лучше всего описывается как избирательно концентрированная. Небольшой набор интеграторов первого уровня (Tier 1) и специалистов по салонным системам доминирует в дорогостоящих программах, касающихся кресел, IFEC и управления салоном, но более широкий рынок остается фрагментированным в сегментах монументов, панелей, освещения и сертифицированных субкомпонентов. Основной конкурентной переменной является не только цена за единицу, а способность поставить сертифицированный, интегрированный салон в срок, с предсказуемой надежностью в эксплуатации и с объемом поддержки, соответствующим требованиям авиакомпаний и лизингодателей.

Структурное преимущество имеют компании, которые могут объединять несколько элементов салона, контролировать ноу-хау в области сертификации и масштабировать производство на разных платформах. Panasonic Avionics извлекает выгоду из давних отношений с авиакомпаниями и регулярных цифровых услуг, связанных с IFEC, в то время как Collins Aerospace использует глубокую системную интеграцию в области салонной электроники и подключенных решений. Позиционирование Safran в сегменте кресел и более широкого авиационного оборудования позволяет захватывать долгосрочные программы, где решения по проектированию фиксируют поставщиков на ранних этапах жизненного цикла самолета.

Поведение покупателей является дисциплинированным и ориентированным на закупки. Крупные авиакомпании и лизингодатели управляют зависимостью от поставщиков посредством многолетних рамочных соглашений, разделения контрактов между парками воздушных судов и пунктов, основанных на производительности, связанных с поставкой, целевыми показателями веса и надежностью отправки. Решения OEM по установке на конвейере часто создают долгосрочный спрос на запасные части и модернизацию, но ценовая власть сдерживается давлением на маржу авиакомпаний и практической возможностью конкурировать в программах на уровне платформы после амортизации затрат на сертификацию.

Второй уровень влияния исходит от каналов MRO и модернизации, управляемых STC, где авиакомпании ищут сокращение времени простоя и предсказуемые комплекты. Это подталкивает поставщиков к модульности, унификации деталей и более быстрым путям сертификации, в то время как более мелкие специалисты конкурируют, предлагая более быструю оборачиваемость и нишевую кастомизацию, которую крупные интеграторы могут не ставить в приоритет.

Последние события

| Метрика | Значение |

|---|---|

| Количественные единицы | Стоимость рынка в 2026 году: 37,2 млрд USD; Стоимость рынка в 2036 году: 52,1 млрд USD; среднегодовой темп роста (2026–2036 гг.): 3,4% |

| Определение рынка | Охватывает сертифицированные системы интерьера и компоненты, устанавливаемые в салонах коммерческих и деловых самолетов, включая кресла, элементы интерьера, панели, освещение и системы связи. |

| Сегментация по типу продукции | Кресла; Бортовые развлекательные системы и системы связи (IFEC); Освещение салона; Бортовые кухни; Туалеты; Иллюминаторы и лобовые стекла; Отсеки для багажа; Системы управления салоном |

| Сегментация по типу воздушного судна | Узкофюзеляжные самолеты; Широкофюзеляжные самолеты; Региональные самолеты; Бизнес-джеты |

| Сегментация по конечному использованию | Первичная установка (OEM-установки); Модернизация (установки для вторичного рынка и MRO) |

| Охваченные регионы | Северная Америка; Западная Европа; Восточная Азия; Южная Азия; Ближний Восток |

| Охваченные страны | Соединенные Штаты; Германия; Франция; Китай; Индия; Объединенные Арабские Эмираты; Сингапур; Япония |

| Профили ключевых компаний | Safran S.A.; Collins Aerospace (RTX Corporation); Panasonic Avionics Corporation; Honeywell International Inc.; HAECO Group; Recaro Aircraft Seating GmbH & Co. KG; Thales S.A.; Diehl Aviation GmbH; Jamco Corporation; STELIA Aerospace SAS |

| Прогнозируемый период | С 2026 по 2036 год |

| Подход | Гибридная модель оценки рынка, сочетающая агрегацию выручки поставщиков "снизу вверх" с валидацией "сверху вниз" на основе данных о производстве самолетов, циклах модернизации и расширении парка авиакомпаний. |

В 2025 году рынок интерьера салонов самолетов оценивался в 36,0 млрд USD.

Согласно анализу Future Market Insights, рынок, по оценкам, достигнет 37,2 млрд USD в 2026 году.

Прогнозируется, что рынок интерьера салонов самолетов достигнет 52,1 млрд USD к 2036 году.

FMI прогнозирует среднегодовой темп роста (CAGR) в 3,4% в прогнозный период с 2026 по 2036 год.

Ожидается, что рынок вырастет с 36,0 млрд USD в 2025 году до 52,1 млрд USD к 2036 году, что отражает абсолютный рост на 16,1 млрд USD.

Ожидается, что сиденья останутся ведущим типом продукта, занимая долю в 38% в 2025 году.

По оценкам, интерьеры широкофюзеляжных самолетов займут 35% рынка в 2025 году, что отражает высокие затраты на интерьер одного самолета.

Хотя поставки новых самолетов поддерживают спрос, деятельность по модернизации играет центральную роль в поддержании роста в рамках базового рынка объемом 36,0 млрд USD.

Среднегодовой темп роста (CAGR) в 3,4% предполагает стабильное, умеренное расширение, а не быстрое ускорение, что соответствует циклам производства самолетов и их модернизации.

С 37,2 млрд USD в 2026 году до 52,1 млрд USD в 2036 году рынок создает значительную возможность для увеличения доходов в течение десятилетия.

Только сиденья составляют 38% от общей стоимости рынка в 2025 году, что указывает на концентрацию в дорогостоящих компонентах салона.

Рынок вырастет с 36,0 млрд USD в 2025 году до 52,1 млрд USD к 2036 году согласно прогнозу FMI.

При среднегодовом темпе роста (CAGR) в 3,4% рост является постепенным и связан с расширением флота и спросом на модернизацию, а не со структурными изменениями.

Рынок оценивается в 37,2 млрд USD в 2026 году, что знаменует официальное начало прогнозного периода с 2026 по 2036 год.

Прогнозируемый объем рынка в 52,1 млрд USD к 2036 году отражает совокупный спрос от первичных установок и программ модернизации по всему мировому авиапарку.

Да, FMI прогнозирует последовательный рост со среднегодовым темпом 3,4% с 2026 по 2036 год, увеличивая рынок с 37,2 млрд USD до 52,1 млрд USD.

Оценка в 36,0 млрд USD в 2025 году служит базовым ориентиром, на основе которого выводится прогноз в 52,1 млрд USD на 2036 год.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок адаптивного круиз-контроля сегментирован по продуктам (радарные датчики, датчики камеры, лидарные датчики, ультразвуковые датчики, инфракрасные датчики, системы слияния датчиков), каналам продаж (OEM, вторичный рынок), типам транспортных средств (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили) и регионам. Прогноз на 2026–2036 гг.

Рынок малошумных подшипников для силовых агрегатов электромобилей сегментирован по типам подшипников (керамические шарикоподшипники, радиальные шарикоподшипники, конические роликоподшипники, радиально-упорные подшипники), типам изоляции (гибридная керамика, проводящее покрытие, полимерный сепаратор, изолирующее кольцо), типам транспортных средств, каналам продаж, применению и регионам. Прогноз на 2026–2036 гг.

Рынок низкофрикционных подшипников колес для топливоэффективных транспортных средств сегментирован по типу подшипника (ступичные шариковые подшипники, ступичные конические роликовые подшипники, сенсорные ступицы, гибридные керамические ступицы), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили), поколению конструкции, технологии снижения трения, каналу продаж и региону. Прогноз на 2026-2036 гг.

Рынок систем охлаждающих шлангов двигателей с низким уровнем выбросов сегментируется по типу шлангов (формованные охлаждающие шланги, прямые шланги, термопластичные линии, соединительные сборки), типу материала (EPDM-резина, силиконовая резина, термопластичный эластомер, армированный нейлон), типу транспортного средства, области применения, каналу продаж и региону. Прогноз на 2026-2036 гг.

Рынок систем уплотнений низкого трения для осей сегментируется по типу продукта (радиальные манжеты, кассетные уплотнения, унифицированные уплотнения, бесконтактные уплотнения), типу материала (компаунды PTFE, эластомеры FKM, эластомеры HNBR, эластомеры ACM, гибридные полимеры), типу транспортного средства, каналу продаж, применению и региону. Прогноз на 2026-2036 гг.

Рынок программ по восстановлению двигателей и трансмиссий сегментируется по типу программы (обменные узлы, восстановление каркаса, восстановление дилером, контракты с автопарком, программы ремонта), компонентам (двигатели, трансмиссии, гидротрансформаторы, блоки цилиндров, гидроблоки), классу транспортных средств (легкие грузовики, легковые автомобили, тяжелые грузовики, внедорожники, фургоны для автопарка), каналам продаж, обработке каркаса и региону. Прогноз на 2026-2036 годы.

Рынок интерьеров салонов самолетов

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |