Industry

Media

Contact

О докладе

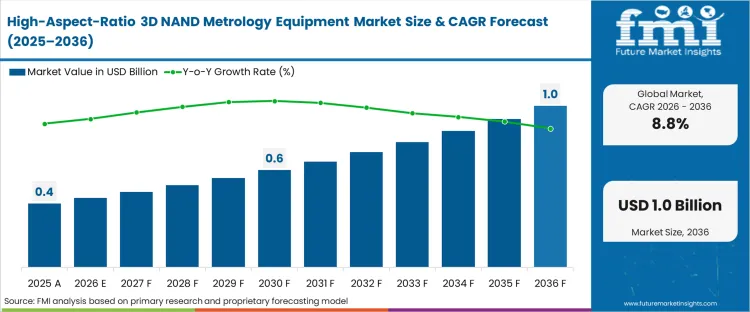

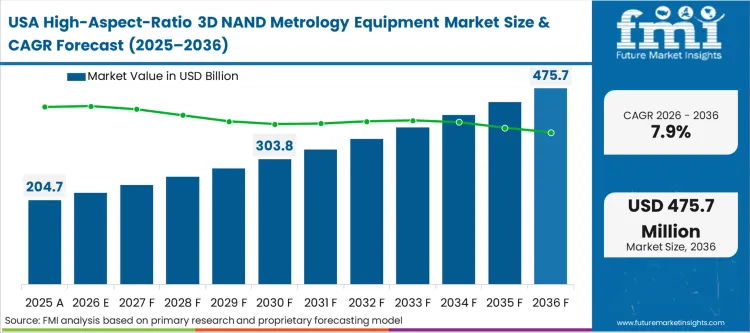

Рынок оборудования для метрологии 3D NAND с высоким соотношением сторон был оценен в 0,40 млрд USD в 2025 году. Доход на более широком рынке полупроводниковой метрологии превысит 0,43 млрд USD в 2026 году при среднегодовом темпе роста 8,80% в период с 2026 по 2036 год. Продолжающиеся инвестиции способствуют росту общего объема рынка метрологии 3D NAND до 1,00 млрд USD к 2036 году, поскольку технологические узлы фабрик превышают порог в 200 слоев, требуя неразрушающей метрологии для глубоких элементов NAND.

Директора по закупкам крупных IDM-производителей памяти сталкиваются с немедленным кризисом выхода годных при оценке дорожной карты технологии 3D NAND за пределами 128 слоев. Слепое травление каналов глубиной в микрометры создает дефекты прогиба и наклона в 3D NAND, которые разрушают функциональность устройства еще до начала тестирования пластин. Задержка с модернизацией капитального оборудования вынуждает команды по метрологии и инспекции полупроводников полагаться на разрушающее поперечное сечение, что занимает дни критического времени цикла на партию. Операторы фабрик теперь отдают приоритет поставщикам встроенных платформ метрологии 3D NAND над скоростью травления, чтобы предотвратить бракованные события, смещая фокус в сторону специализированной метрологии с высоким соотношением сторон для 3D NAND.

| Показатель | Детали |

|---|---|

| Объем отрасли (2026) | 0,43 млрд USD |

| Стоимость отрасли (2036) | 1,00 млрд USD |

| CAGR (2026-2036) | 8,80% |

Источник: анализ Future Market Insights (FMI), основанный на собственной модели прогнозирования и первичном исследовании

Как только архитекторы памяти инициируют требования к управлению процессом производства 300-слойной 3D NAND, инструменты оптического совмещения сталкиваются с фундаментальными физическими ограничениями. Непрозрачные многослойные структуры требуют применения оборудования для контроля дефектов полупроводников с использованием проникающего инфракрасного или рентгеновского излучения для точного измерения профиля глубоких отверстий 3D NAND. Переход от обычной рассеятельной метрии к усовершенствованным интерферометрическим измерениям позволяет осуществлять непрерывное серийное производство без зависимости от отложенной автономной выборки.

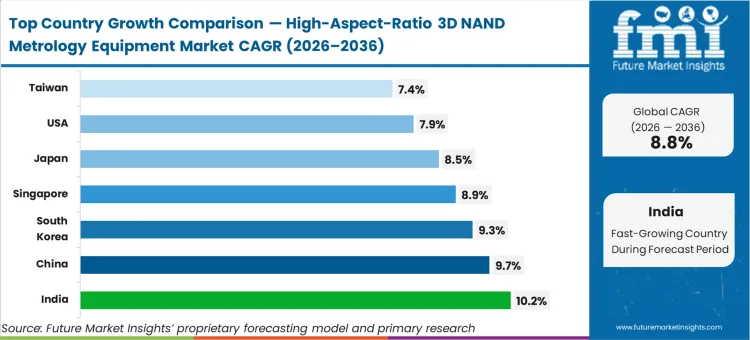

Индия лидирует с 10,2% благодаря агрессивным субсидиям на строительство новых полупроводниковых предприятий, что представляет огромные возможности для метрологии полупроводников в Индии, в то время как Китай идет на уровне 9,7%, поскольку отечественные IDM-производители ускоряют масштабирование собственной флэш-памяти 3D NAND, несмотря на экспортный контроль. Южная Корея растет на 9,3% за счет постоянного внедрения передовых инструментов местными компаниями. Сингапур растет на 8,9% из-за концентрированного расширения мощностей иностранными производителями памяти. Япония продвигается на 8,5% благодаря непрерывным капиталовложениям Kioxia. Соединенные Штаты развиваются на 7,9%, сосредоточиваясь на локализованных пилотных линиях, в то время как Тайвань фиксирует 7,4% из-за доминирования литейных производств над чистым производством памяти. Географические различия на рынке контроля и метрологии 3D NAND проистекают исключительно из мандатов на национальном уровне по достижению самодостаточности в полупроводниковой промышленности, которые перевешивают стандартное расписание коммерческих циклов.

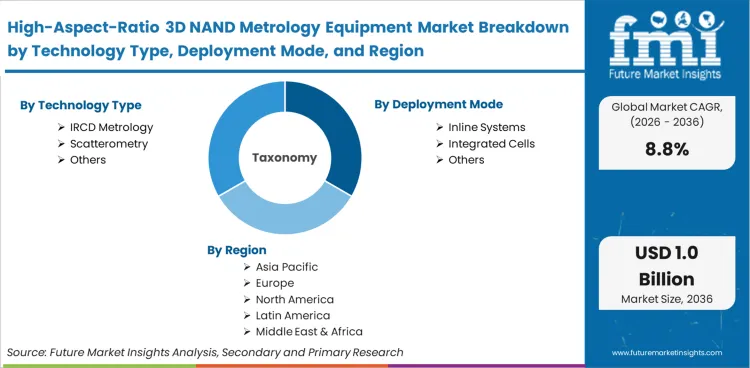

Рынок оборудования для метрологии 3D NAND с высоким соотношением сторон включает специализированные измерительные системы, разработанные специально для характеристики критических размеров, профилей и структур наложения в вертикальных стеках памяти, превышающих соотношение глубины к ширине 20:1. Архитектуры оборудования используют инфракрасные, рентгеновские или усовершенствованные электронные пучки для неразрушающего проникновения в толстые многослойные диэлектрические пленки, поддерживая специализированные метрологические инструменты для производства памяти. Измерительные платформы тесно интегрируются с камерами сухого травления и осаждения для обеспечения обратной связи почти в реальном времени при изготовлении устройств памяти.

Объем охватывает платформы оптической рассеивающей спектрометрии, сканирующие электронные микроскопы для критических размеров, инструменты инфракрасной интерферометрии и рентгеновские системы, развернутые на предприятиях по производству памяти. Компоненты оптических систем контроля пластин, продаваемые специально для характеризации вертикального профиля, входят в эти рамки. Автономные алгоритмы, поставляемые в комплекте с аппаратным обеспечением для измерения высокого аспектного отношения, остаются в сфере охвата, определяя ядро категории оборудования для контроля современной памяти.

Непокрытые полупроводниковые пластины и оборудование для химико-механической планаризации исключаются, поскольку они представляют собой подложки и этапы обработки, а не технологии измерения. Универсальные микроскопы для анализа дефектов, используемые для изготовления логических элементов на начальном этапе производства, выходят за рамки из-за недостаточной энергии посадки электронов, необходимой для проникновения в глубокие траншеи. Инструменты для инспекции упаковки на заключительном этапе полностью исключаются, поскольку проблемы с высоким соотношением сторон остаются строго ограниченными формированием массивов ячеек на начальном этапе производства.

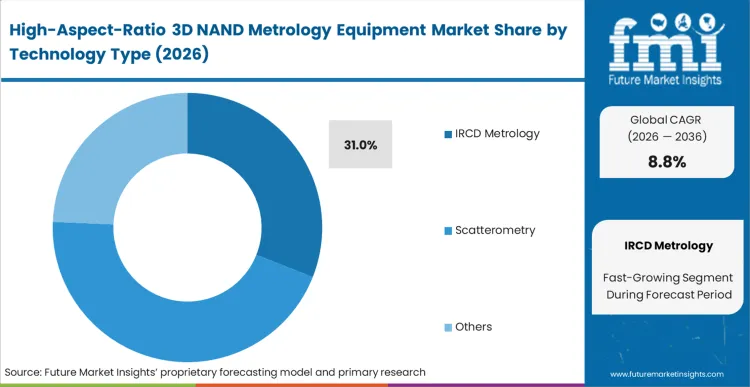

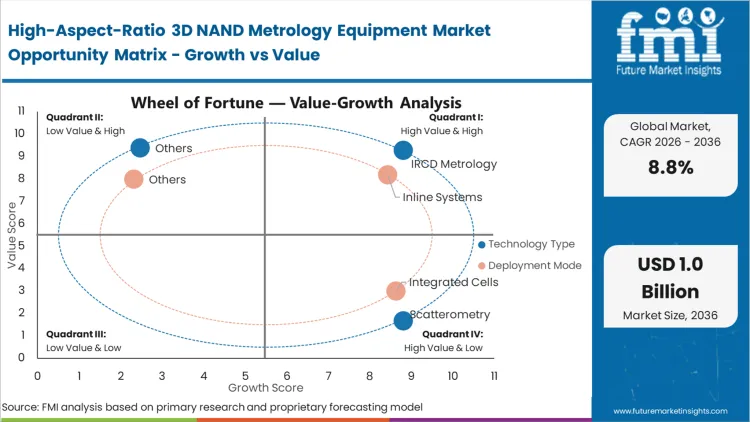

Обычная оптическая рассеивающая спектрометрия совершенно неспособна проникать сквозь непрозрачные стеки памяти, состоящие из более чем 100 слоев. Анализ FMI показывает, что метрология IRCD займет 31,0% доли рынка в 2026 году, так как инженеры по выходу годных изделий признают, что инфракрасные длины волн позволяют обойти проблемы электронной зарядки, присущие сканирующим электронным микроскопам. Директора фабрик, внедряющие оборудование для производства полупроводников, использующее IRCD для 3D NAND, полностью избегают разрушительного поперечного сечения пластин. Данные о доле оборудования скрывают, что инструменты IRCD страдают от серьезных ограничений по размеру пятна, что вынуждает метрологов жертвовать пространственным разрешением ради глубины проникновения. Фабрики, не имеющие передовых инфракрасных платформ, сталкиваются с массовым непригодным кремнием, когда профили травления невидимо изгибаются глубоко внутри отверстий каналов.

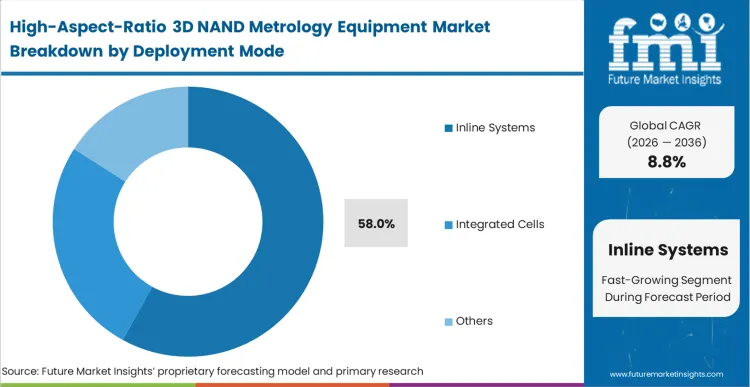

Логистика транспортировки пластин определяет размещение метрологического оборудования, когда время цикла превышает три месяца для передовых микросхем памяти. Согласно оценке FMI, встроенные системы займут 58,0% рынка в 2026 году, позволяя корректировать рецепты травления от партии к партии без нарушения потока заводской автоматизации. Руководители производства устраняют задержки в очередях, связанные с маршрутизацией пластин в автономные лаборатории метрологического программного обеспечения. Приобретение автономных систем, а не встроенной камерной метрологии, фактически обеспечивает превосходную виброизоляцию – деталь, которую покупатели оборудования редко подчеркивают внешне. Использование исключительно автономного анализа приводит к тому, что менеджеры фабрик обрабатывают сотни дефектных пластин, прежде чем обнаружить опасный дрейф процесса.

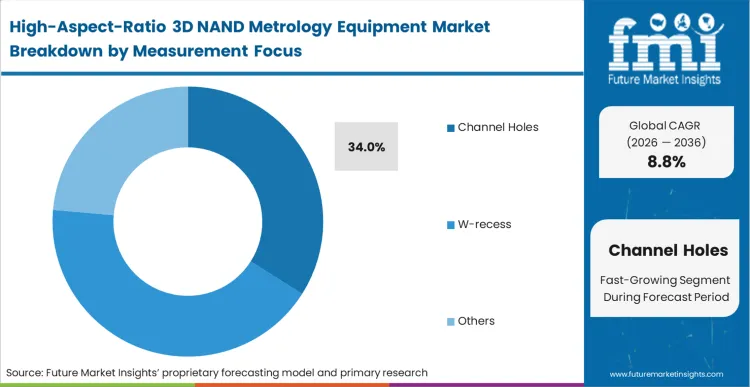

Напряженность между скоростью травления и вертикальностью профиля определяет выход годных ячеек памяти. Согласно прогнозу FMI, в 2026 году на Channel holes придется 34,0% доли, что представляет собой сложные структуры, вытравленные сквозь пары оксид-нитрид на рынке метрологии Channel holes 3D NAND. Модули сухого травления направляют плазму вниз, требуя от инженеров по процессам контроля критических размеров в верхних, средних и нижних точках. Наблюдатели-универсалы полагают, что измерение углублений в слоях word-line требует идентичных возможностей, но Channel holes уникальным образом подвержены дефектам скручивания, невидимым для стандартных платформ систем контроля полупроводников. Неточная метрология нижнего CD приводит к обрывам цепей по всей гигабайтной матрице.

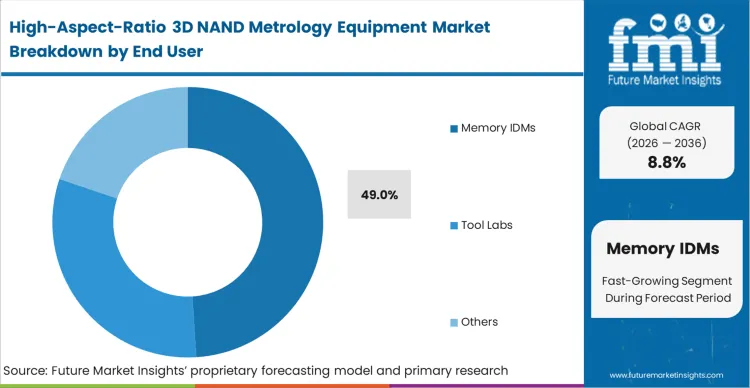

Массивные капитальные затраты ограничивают производство передовой памяти сильно консолидированными корпоративными структурами. Memory IDMs занимают 49,0% доли рынка в 2026 году; они эксплуатируют парки полупроводникового капитального оборудования, оцениваемые в десятки миллиардов USD. Директора по закупкам этих фирм диктуют требования к дорожной карте напрямую поставщикам метрологического оборудования. Аналитики FMI отмечают, что собственные лаборатории по оценке оборудования, управляемые этими IDMs, генерируют больше фундаментальных исследований в области физики измерений, чем сами коммерческие поставщики. Производители оборудования, игнорирующие отзывы IDM с бета-тестирования, обнаруживают, что их платформы навсегда дисквалифицированы с производственных площадок с большим объемом производства.

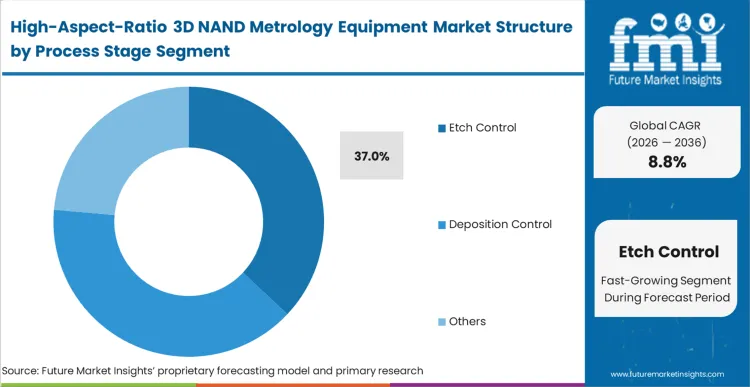

Нестабильность физики плазмы требует постоянного мониторинга параметров во время глубокого удаления материала. FMI отмечает, что контроль травления займет 37,0% доли рынка в 2026 году, поскольку компоненты камеры ежедневно деградируют, вызывая дрейф базовых скоростей травления. Владельцы модулей травления требуют непрерывных петель обратной связи от программного обеспечения расширенного управления процессами для регулировки мощности ВЧ смещения. Хотя этапы осаждения кажутся столь же критическими, травление определяет фактическую геометрию устройства, в то время как осаждение лишь заполняет ее. Инженеры модуля, работающие без быстрой метрологической обратной связи, тратят миллионы на обработку фиктивных пластин только для проверки стабильности камеры.

Переход за пределы двухэтажных архитектур требует полного переосмысления методологий совмещения слоев. Сегмент 200-300 слоев должен занять 41,0% доли в 2026 году, формируя сегодняшнее поле битвы за масштабирование памяти больших объемов. Директора по интеграции сталкиваются с беспрецедентными трудностями при безупречном совмещении верхних уровней стеков с нижними. Оценки FMI указывают, что возможности оборудования для производства пластин достигают пика здесь, прежде чем потребуется экзотическое криогенное травление. Фабрики, использующие 128-слойные технологии, сталкиваются с жестоким сжатием маржи, поскольку передовые конкуренты сокращают производственные затраты на бит.

Сбои в выходе годных изделий, вызванные невидимыми подповерхностными дефектами, вынуждают директоров по метрологическому проектированию немедленно отказаться от устаревшей скаттерометрии. Задержка с обновлением до передовых инфракрасных или рентгеновских платформ гарантирует катастрофический брак пластин, как только вертикальные стеки памяти превысят 200 слоев. Оптические длины волн физически не могут проникать сквозь непрозрачные твердые маски и толстые многослойные диэлектрические пленки, делая традиционное оборудование для измерения обработки пластин бесполезным. Менеджеры производств, сталкивающиеся с многомиллионными потерями партий, требуют инструментов, способных характеризовать искривление глубоких отверстий каналов и критические размеры дна без деструктивного поперечного сечения. Срочность отменяет типичные многолетние циклы квалификации, ускоряя немедленные капиталовложения.

Снижение пропускной способности не позволяет директорам фабрик достигать целевого объема производства пластин, несмотря на значительные капиталовложения. С экспоненциальным ростом аспектных отношений метрологические системы требуют значительно более длительного времени интегрирования сигнала для захвата слабых фотонов, отражающихся от дна траншей. Поставщики оборудования компенсируют это физическое ограничение более мощными источниками света, однако фундаментальные соотношения сигнал/шум остаются упорно низкими. Операторы фабрик, использующие высокочистые технологические системы, должны приобретать в три раза больше измерительных блоков для поддержания исторических частот дискретизации. Высокая капиталоемкость замедляет расширение производства в целом, поскольку доступные бюджеты испаряются в метрологических отсеках.

Региональный анализ подразделяет рынок оборудования для метрологии 3D NAND с высоким соотношением сторон на Северную Америку, Латинскую Америку, Западную и Восточную Европу, Восточную Азию, Южную Азию и Тихоокеанский регион, а также Ближний Восток и Африку, охватывая более 40 стран.

.webp)

| Страна | CAGR (с 2026 по 2036 гг.) |

|---|---|

| Индия | 10,2% |

| Китай | 9,7% |

| Южная Корея | 9,3% |

| Сингапур | 8,9% |

| Япония | 8,5% |

| Соединенные Штаты | 7,9% |

| Тайвань | 7,4% |

Источник: Анализ Future Market Insights (FMI), основанный на собственной модели прогнозирования и первичных исследованиях

Инициативы по созданию новых заводов переписывают базовые модели капитальных затрат в развивающихся полупроводниковых хабах. Анализ FMI показывает, что массивные федеральные структуры стимулирования преобладают над традиционной экономикой циклов памяти, вынуждая ускоренную закупку передовых инструментов контроля для недавно построенных пилотных линий. Специалисты по закупкам оценивают передовые метрологические платформы для установления базовых данных по выходу продукции до принятия обязательств по комплектам инструментов для крупносерийного производства. Региональная зависимость от упаковки полупроводников смещается в сторону возможностей фронт-энд производства.

Передовое производство памяти по-прежнему фундаментально привязано к трем доминирующим прибрежным регионам. Директора по инженерии выхода продукции на крупных гигафабриках диктуют глобальные дорожные карты оборудования, требуя постоянного повышения пропускной способности для геометрий с экстремальным соотношением сторон. По оценкам FMI, эти предприятия по всему миру обрабатывают огромные объемы 300-мм кремния, потребляя метрологические инструменты оптовыми партиями. Графики амортизации капитальных вложений заставляют операторов фабрик максимизировать коэффициенты использования всех вновь установленных инспекционных комплексов.

Законодательство о устойчивости федеральных цепочек поставок стимулирует строительство локализованных пилотных линий, изолированных от азиатских производственных центров. FMI отмечает, что директора по исследованиям и разработкам, управляющие этими объектами, уделяют особое внимание архитектурам следующего поколения с более чем 300 слоями, а не соответствию устаревшему серийному производству. Покупатели оборудования оценивают экзотические концепции рентгеновской и акустической метрологии задолго до коммерческой жизнеспособности. Такой инновационный подход в значительной степени благоприятствует отечественным поставщикам оборудования, обладающим сильными портфелями интеллектуальной собственности.

Отчет FMI включает обширный анализ, охватывающий рынки Латинской Америки, Западной Европы и Восточной Европы. Разработчики оборудования, ориентированные на эти регионы, сосредоточены на распространении специализированных расходных деталей, а не на установке огромных парков инструментов для гигафабрик.

Циклы квалификации поставщиков создают почти непреодолимые барьеры для новых разработчиков метрологического оборудования. KLA и Onto Innovation поддерживают тесные инженерные партнерства с производителями памяти IDM, внедряя свои проприетарные алгоритмы непосредственно в заводские системы управления выходом годной продукции. Директора по метрологическому инжинирингу редко рискуют заменять установленную оптическую платформу, поскольку новые инструменты для обработки и нарезки тонких пластин требуют совершенно других статистических базовых данных. Действующие игроки получают огромный повторяющийся доход, продавая обновления лицензий на программное обеспечение, а не поставляя новое оборудование, что определяет конкурентные стратегии ключевых игроков в метрологии 3D NAND.

Возможность сопоставления инструментов определяет, какие поставщики выигрывают крупные заказы от гигафабов. Applied Materials и Hitachi High-Tech демонстрируют превосходную точность на уровне всего парка оборудования, обеспечивая вывод идентичных значений измерений двадцатью различными CD-SEMs на действующих производственных площадках. Операторы фабрик отклоняют поставщиков, не обладающих этой возможностью сопоставления парка оборудования, независимо от индивидуального разрешения инструмента. Покупатели оборудования требуют интегрированных процедур калибровки оборудования для полупроводниковой сварки, которые исключают ручное вмешательство инженеров во время ежедневных операций.

IDM-производители памяти активно финансируют поставщиков вторичного оборудования, чтобы предотвратить абсолютную монопольную ценовую власть. Сотрудники отдела закупок целенаправленно приобретают системы Nova, чтобы поддерживать переговорное преимущество перед более крупными действующими поставщиками, обеспечивая конкурентоспособные цены на контракты по обслуживанию. Стратегическая диверсификация поставщиков обеспечивает непрерывные инновации в физике, одновременно наказывая поставщиков, пытающихся зафиксировать завышенную маржу на услуги. Инспектирование материалов для корпусировки интегральных схем требует совершенно разных длин волн, что означает, что поставщики метрологического оборудования для 3D NAND выживают исключительно за счет доказательства того, что их оптические модели сокращают фактический брак пластин быстрее, чем конкурирующие математические подходы.

| Показатель | Значение |

|---|---|

| Количественные единицы | От 0,40 млрд USD до 1,00 млрд USD при среднегодовом темпе роста 8,80% |

| Определение рынка | Специализированные измерительные системы, разработанные специально для характеристики критических размеров и профилей в вертикальных стеках памяти с соотношением глубины к ширине более 20:1. Используя проникающие длины волн, эти платформы собирают подповерхностные данные без разрушения обработанных пластин. |

| Сегментация | Тип технологии, Режим развертывания, Фокус измерения, Конечный пользователь, Стадия процесса, Поколение фабрик и Регион |

| Охваченные регионы | Северная Америка, Латинская Америка, Западная Европа, Восточная Европа, Восточная Азия, Южная Азия и Тихоокеанский регион, Ближний Восток и Африка |

| Охваченные страны | Соединенные Штаты, Китай, Япония, Южная Корея, Тайвань, Индия, Сингапур |

| Профилированные ключевые компании | KLA, Onto Innovation, Nova, Hitachi High-Tech, Applied Materials, Lasertec, Camtek |

| Прогнозный период | С 2026 по 2036 год |

| Подход | Интенсивность использования оборудования фабрик и дорожные карты перехода на технологические узлы в архитектурах с более чем 200 слоями определяют базовый спрос на инструменты |

Источник: Анализ Future Market Insights (FMI), основанный на собственной прогностической модели и первичном исследовании

Данная библиография представлена для ознакомления читателей. Полный отчет FMI содержит полный список источников с документацией первоисточников.

Этот сектор включает измерительные платформы, способные характеризовать геометрии глубоких траншей, профили контактных отверстий и выравнивание скрытых слоев в вертикальных архитектурах памяти. Системы используют проникающие длины волн для сбора подповерхностных данных без разрушения обработанных пластин.

Инфракрасные длины волн физически проникают через толстые твердые маски из аморфного углерода и непрозрачные диэлектрические стеки. Устаревшая оптическая рассеивающая спектроскопия полностью не может проникать сквозь 200-слойные стеки, оставляя инженеров по выходу годных изделий совершенно "слепыми" к критическим размерам нижних слоев во время травления глубоких траншей.

Контактные отверстия требуют травления очень сложных цилиндров с соотношением сторон, превышающим 50:1. Микроскопическое боковое скручивание происходит непрерывно по мере движения ионов вниз, вызывая обрывы цепи, если метрологи не смогут точно охарактеризовать размеры дна с использованием специализированной интерферометрии.

Операторы фабрики отказываются нарушать автоматизированный поток транспортировки пластин. Отправка пластин в автономные лаборатории занимает дни производственного цикла, вынуждая инженеров-технологов в значительной степени полагаться на лучшую встроенную метрологию для контроля профиля контактных отверстий, непосредственно прикрепленную к модулям травления.

Компоненты плазменной камеры постоянно деградируют, что приводит к изменению базовых скоростей удаления материала. Инженерам по травлению требуется постоянная обратная связь от метрологии в режиме реального времени для настройки частот радиочастотных импульсов и предотвращения значительных изменений профиля на кремниевых подложках диаметром 300 мм, что стимулирует постоянные обновления оборудования.

Производители памяти (IDM) встраивают проприетарные алгоритмы поставщиков непосредственно в свое программное обеспечение для статистического контроля процессов. Такие "столпы" индустрии, как KLA, Onto Innovation и Nova, доминируют, потому что переход на новые оптические платформы требует полной регенерации исторических базовых данных.

Масштабные федеральные субсидии на капитальные расходы создают "с нуля" новые полупроводниковые экосистемы в Азии. Специалисты по закупкам, не имеющие устаревшего инструментария, немедленно приобретают высокоавтоматизированные, передовые метрологические платформы для создания базовых данных по выходу годных изделий для пилотных линий.

По мере увеличения соотношения сторон время сбора сигнала увеличивается экспоненциально. Директора фабрик должны приобретать значительно больше измерительных единиц просто для поддержания исторической скорости выборки пластин, поглощая бюджет, ранее выделенный на расширение производства, что стимулирует устойчивый прогноз стоимости рынка метрологии 3D NAND к 2036 году.

Превышение 300 слоев требует фторуглеродной химии при сверхнизких температурах. Специалисты по закупкам должны заново квалифицировать совершенно новые метрологические платформы, способные обнаруживать уникальные остатки "холодного" полимера, невидимые для оптических инструментов текущего поколения.

Хотя CD-SEM обеспечивает исключительное разрешение поверхности, он физически не может проникать в глубокие диэлектрические структуры и страдает от артефактов электронной зарядки. IRCD обходит эти ограничения путем передачи инфракрасного света через стек, что позволяет измерять истинные размеры дна.

Национальные мандаты на самодостаточность гарантируют неограниченное капитальное финансирование для критически важного измерительного оборудования в Китае и Корее. Инженерные директора активно ориентируются на неограниченные метрологические категории для максимизации выхода годных изделий на существующих инструментах формирования рисунка за установленными геополитическими "барьерами".

Оцениваемый в 0,40 млрд USD в 2025 году, рынок, по прогнозам, достигнет 1,00 млрд USD к 2036 году. Доминирующие силы включают KLA, Onto Innovation, Nova и Hitachi High-Tech, поддерживающие глубоко укоренившиеся отношения с мировыми производителями памяти (IDM).

Операторы фабрики требуют идентичных значений измерений на двадцати различных встроенных CD-SEM. Покупатели оборудования отклоняют поставщиков, не обладающих точностью соответствия парка инструментов, независимо от разрешения отдельного инструмента или базовых затрат на оборудование.

Дифракционные пределы, присущие более длинным инфракрасным длинам волн, ограничивают пространственное разрешение. Оптические физики должны интегрировать передовые алгоритмы для извлечения значимых данных, оставляя лаборатории уязвимыми для ошибок интерпретации при моделировании ячеек памяти с плотным шагом.

Программные команды, развертывающие нейронные сети, извлекают чистые профили из сильно размытых оптических сигналов. Менеджеры по выходу годных изделий успешно увеличивают пропускную способность инструментов и снижают капиталоемкость без необходимости фундаментальных обновлений физического оборудования.

Поставщики метрологического оборудования, разрабатывающие компактные, встроенные рентгеновские трубки, полностью обходят ограничения оптической физики. Разработчики, решающие это узкое место в автономных лабораториях, получают немедленную квалификацию и огромные оптовые заказы от ведущих производителей памяти (IDM).

Инженерам-интеграторам требуются точные данные об остаточной толщине для оптимизации этапов нанесения маски. Измерение толщины твердой углеродной маски во время травления каналов предотвращает катастрофическое разрушение целых гигабайтных массивов.

Сборка двух независимых 128-слойных модулей вынуждает директоров по интеграции идеально выравнивать скрытые метки. Проникающая рентгеновская способность становится здесь обязательной для соединения вертикальных каналов, делая методы выравнивания предыдущего поколения устаревшими.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок конверсионной коммерции сегментирован по типу решения (программные платформы и услуги), размеру предприятия (крупные предприятия и малые предприятия), отраслевой вертикали (финансы, розничная торговля, путешествия, телекоммуникации, здравоохранение и другие секторы), режиму взаимодействия, модели развертывания, уровню интеграции и региону. Прогноз на 2026–2036 гг.

Рынок генераторов истинно случайных чисел (TRNG) сегментирован по решениям (аппаратное обеспечение, программное обеспечение), применению (криптография и шифрование, азартные игры и лотереи, научные исследования и симуляции, кибербезопасность и аутентификация, IoT и периферийные устройства), отраслям конечного использования (BFSI, оборона и правительство, игры и развлечения, здравоохранение, ИТ и телекоммуникации, автомобильная промышленность, прочие) и регионам. Прогноз на 2026–2036 гг.

Рынок носимых датчиков температуры сегментирован по типу продукции (биосенсоры, умные часы, умная одежда, носимые пластыри, наручные терминалы, прочее), применению (здравоохранение и медицина, промышленность и военная сфера, телекоммуникации, информационные технологии, прочие специализированные сектора), конечным пользователям (больницы, учреждения по уходу на дому, фитнес- и спортивные организации, промышленные рабочие места) и регионам. Прогноз на 2026-2036 гг.

Рынок бесконтактных биометрических технологий сегментирован по продуктам (бесконтактные технологии отпечатков пальцев, распознавание лиц, распознавание радужной оболочки глаза, распознавание вен ладони, распознавание голоса, бесконтактные карты), компонентам (аппаратное обеспечение, программное обеспечение, услуги), применению (проверка личности, платежи и транзакции, контроль доступа) и регионам. Прогноз на 2026-2036 гг.

Рынок ИИ в управлении мошенничеством сегментирован по решениям (программное обеспечение для предотвращения мошенничества на базе ИИ, услуги), приложениям (защита от кражи личных данных, предотвращение мошенничества с платежами, борьба с отмыванием денег, прочее), размеру предприятий (малые и средние предприятия, крупные предприятия) и регионам. Прогноз на 2026–2036 гг.

Рынок платформ ИИ сегментирован по компонентам (платформы машинного обучения ИИ, инструменты ИИ, платформы обработки естественного языка ИИ, услуги ИИ), развертыванию (облачное, локальное), отраслям (ИТ и телекоммуникации, розничная торговля и электронная коммерция, BFSI (банковское дело, финансовые услуги и страхование), здравоохранение и медико-биологические науки, производство, робототехника, прочие) и регионам. Прогноз на 2026–2036 годы.

Рынок оборудования для метрологии 3D NAND с высоким соотношением сторон

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |