Industry

Media

Contact

О докладе

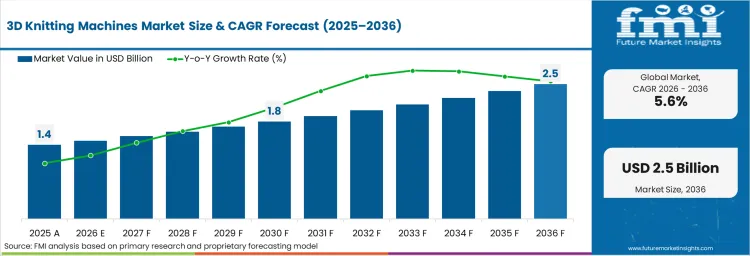

В 2025 году рынок 3D вязальных машин оценивался в 1,40 млрд USD. Согласно анализу Future Market Insights, спрос, по оценкам, вырастет до 1,48 млрд USD в 2026 году и до 2,55 млрд USD к 2036 году. FMI прогнозирует среднегодовой темп роста (CAGR) в 5,60% в течение прогнозного периода.

Ожидается, что рынок прибавит примерно 1,07 млрд USD в абсолютном выражении в период с 2026 по 2036 год. Внедрение технологий вязания цельных изделий и бесшовного вязания ускоряется, поскольку модные бренды стремятся к стратегиям производства, направленным на сокращение отходов, которые исключают обрезки в раскройном цехе. Nike Flyknit, Adidas Primeknit и производство медицинского компрессионного трикотажа демонстрируют коммерческую жизнеспособность 3D-вязания в промышленных масштабах, при этом производители машин (Shima Seiki, Stoll) расширяют диапазоны классов игл и скоростные возможности для охвата более широких категорий применения.

| Метрика | Детали |

|---|---|

| Размер отрасли (2026) | 1,48 млрд USD |

| Стоимость отрасли (2036) | 2,55 млрд USD |

| CAGR (с 2026 по 2036) | 5,60% |

Источник: Future Market Insights, 2026

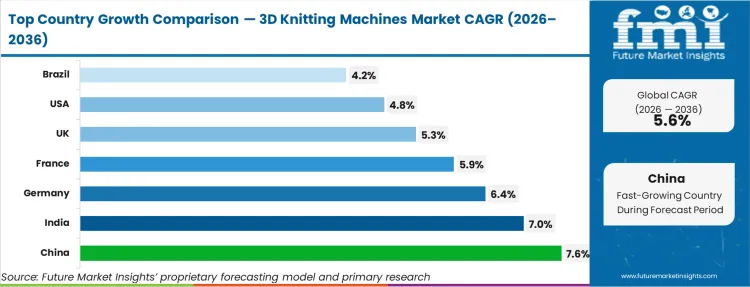

По данным FMI, прогнозируются следующие темпы роста на страновом уровне до 2036 года: Китай — 7,60%, Индия — 7,00%, Германия — 6,40%, Франция — 5,90%, Великобритания — 5,30%, США — 4,80%, Бразилия — 4,20%. Китай демонстрирует самый быстрый рост, обусловленный концентрированными институциональными инвестициями и развитием инфраструктуры.

Рынок 3D-вязальных машин охватывает компьютеризированные вязальные системы, способные производить трехмерные текстильные структуры непосредственно на платформе машины без необходимости последующей резки и швейной сборки. Технологии включают плосковязальное вязание целых изделий (готовые изделия за один производственный цикл), бесшовное круговое вязание (трубчатые структуры для компрессионной и спортивной одежды) и вязание формованных панелей (панели, близкие к чистой форме, сокращающие отходы от раскроя и пошива). FMI придерживается мнения, что рынок переходит из нишевой категории капитального оборудования, обслуживающей производителей премиального трикотажа, в основную производственную технологию, движущуюся за счет сокращения отходов в соответствии с принципами устойчивого развития и дифференциации продукции, разработанной с учетом эксплуатационных характеристик, в производстве обуви и медицинского текстиля.

Рыночный охват включает плосковязальные машины для цельновязаных изделий, бесшовные кругловязальные системы и оборудование для вязания формованных панелей, обрабатывающее пряжу из синтетического волокна, хлопка, шерсти и эластомера для применения в производстве одежды, медицине, автомобилестроении, спорте, промышленности и обуви, в больших и малых/средних производственных масштабах.

Исключаются обычные плосковязальные машины, производящие 2D тканевые панели, требующие раскроя и пошива, основовязальные машины (Raschel и Tricot), а также ручное вязальное оборудование.

Рынок 3D-вязальных машин продолжает развиваться благодаря устойчивому производству, возможностям индивидуализации и операционной эффективности в текстильной промышленности. Производители все чаще инвестируют в технологии 3D-вязания, чтобы сократить отходы материалов, укоротить производственные циклы и удовлетворить растущий спрос на производство по требованию.

Способность этих машин производить сложные, бесшовные изделия с минимальным вмешательством рабочей силы выгодно позиционировала их в швейном и промышленном секторах. Будущее расширение, как ожидается, будет подкреплено инновациями в точности машин, интеграцией интеллектуальных систем управления и переходом брендов к моделям циклического производства.

Сильный акцент на сокращении воздействия на окружающую среду и предоставлении персонализированных продуктов прокладывает путь к более широкому внедрению в различных отраслях конечного использования, укрепляя перспективы роста рынка.

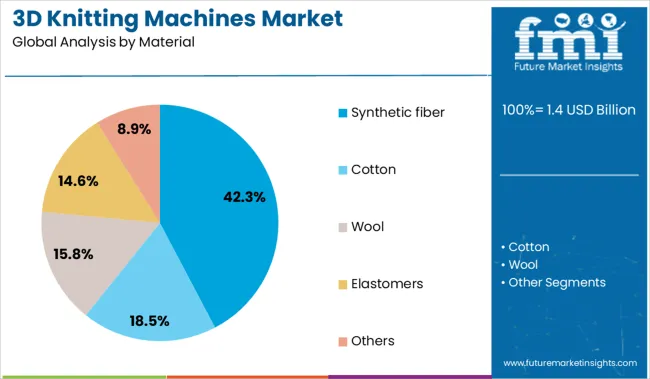

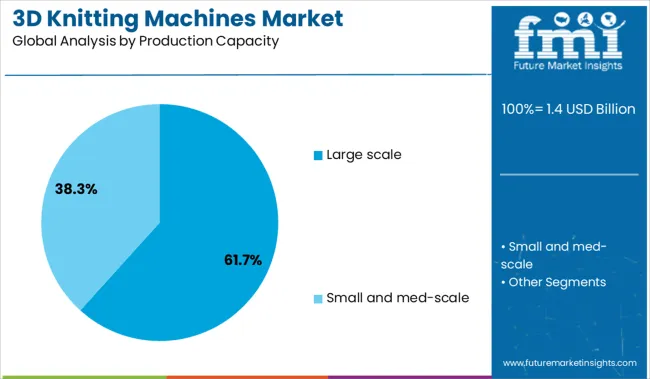

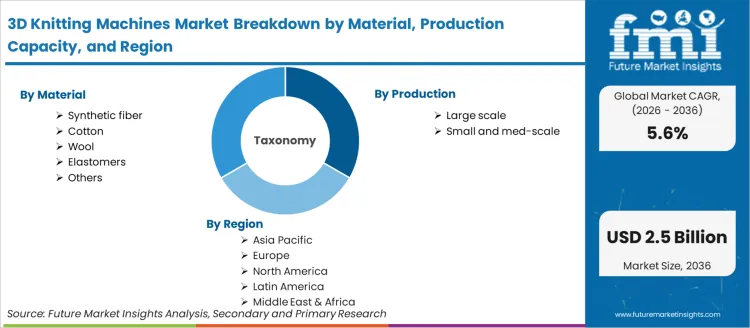

Рынок был проанализирован на основе детальной сегментации по типам материалов, производственным мощностям, областям применения, каналам сбыта и географическим регионам. Материалы классифицируются на синтетическое волокно, хлопок, шерсть, эластомеры и другие варианты. Производственные мощности классифицируются как крупномасштабные или мелко- и среднесерийные производства, что отражает присутствие как крупных производителей, так и нишевых игроков.

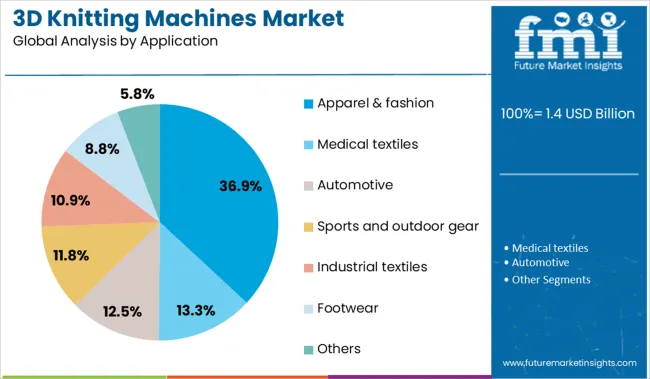

Области применения включают одежду и моду, медицинский текстиль, автомобилестроение, спортивное и туристическое снаряжение, промышленный текстиль, обувь и другие специализированные секторы. Распределение осуществляется через прямые каналы продаж, а также через сети косвенных продаж. Географически рынок состоит из Северной Америки, Латинской Америки, Западной Европы, Восточной Европы, стран Балканского региона и Балтии, России и Беларуси, Центральной Азии, Восточной Азии, Южной Азии и Тихоокеанского региона, а также Ближнего Востока и Африки.

По материалу, прогнозируется, что синтетическое волокно займет 42,3% выручки рынка в 2026 году, что сделает его ведущим сегментом по материалам. Высокая долговечность, гибкость и экономическая эффективность синтетических волокон стимулируют рост этого сегмента.

Способность синтетических волокон поддерживать сложные конструкции и сохранять структурную целостность при высокоскоростных операциях укрепила их предпочтение среди производителей. Достижения в области синтетической пряжи, предлагающие улучшенную воздухопроницаемость и пригодность для вторичной переработки, еще больше способствовали их распространению.

Спрос на синтетическое волокно также поддерживается его широкой доступностью и совместимостью с автоматизированными настройками вязания, что обеспечивает стабильное качество продукции и операционную эффективность как в условиях массового, так и индивидуального производства.

По производственной мощности, прогнозируется, что сегмент крупномасштабного производства займет 61,7% от общего объема выручки на рынке в 2026 году, что сделает его доминирующим сегментом. Это лидерство было обусловлено способностью крупномасштабных операций достигать экономии от масштаба, оптимизировать использование ресурсов и эффективно выполнять крупные заказы.

Производители, работающие в крупном масштабе, значительно инвестировали в передовую инфраструктуру 3D-вязания, обеспечивая высокую производительность и стабильность. Их способность управлять значительными объемами производства, сохраняя при этом гибкость для индивидуальной настройки, укрепила их позиции.

Наличие квалифицированной рабочей силы, капитальных ресурсов и интеграция технологий "умных" фабрик позволили крупномасштабным предприятиям удовлетворять растущий мировой спрос, при этом соблюдая стандарты устойчивого развития и качества.

Исходя из применения, сегмент одежды и моды, как ожидается, займет 36,9% выручки рынка в 2026 году, что делает его ведущим сегментом применения. Эта значимость обусловлена быстрым переходом отрасли к устойчивым и индивидуализированным решениям в области одежды, которые 3D-вязальные машины способны уникально обеспечить.

Возможность производить бесшовные, облегающие изделия с уменьшенным отходом материалов сделала эти машины очень привлекательными для дизайнеров и брендов, ориентированных на экологичные и инновационные коллекции. Потребительский спрос на персонализацию, быстрое время выполнения заказов и новые текстуры еще больше стимулировал внедрение в этом сегменте.

Сильный акцент индустрии моды на интеграции технологически обусловленных процессов для конкурентной дифференциации укрепил позиции одежды и моды как основного движущего фактора внедрения 3D-вязальных машин по всему миру.

Производство по запросу и массовая кастомизация становятся доминирующими тенденциями, поскольку индустрии моды и спортивной одежды переходят к моделям с нулевыми запасами. Интеграция мультиматериальных возможностей для производства "умного" текстиля и носимых тканей расширяет области применения за пределы одежды, охватывая такие секторы, как медицина и автомобилестроение. Региональная локализация производственных мощностей набирает обороты для сокращения сроков выполнения заказов и уменьшения логистических сложностей, создавая новые возможности для компактных модульных машин.

На рынок 3D-вязальных машин влияет растущее предпочтение персонализированных продуктов, особенно в сфере моды и спортивной одежды. Эти машины обеспечивают бесшовное производство по требованию без необходимости обширных запасов, что позволяет брендам быстро реагировать на потребительские тенденции. Возможность создавать сложные узоры и дизайны непосредственно из цифровых моделей повышает творческую гибкость, одновременно сокращая отходы материалов. Эта адаптивность также привлекает производителей в таких секторах, как автомобильные интерьеры и технический текстиль. Удобство автоматизированных процессов вязания еще больше позиционирует эти машины как экономически эффективное решение для дорогостоящего индивидуального производства. По мере глобального расширения моделей электронной коммерции и прямых продаж потребителям актуальность технологии 3D-вязания в удовлетворении индивидуализированного спроса, как ожидается, будет усиливаться.

Системы, управляемые ИИ, позволяют оптимизировать процессы вязания, обнаруживать ошибки и повышать точность проектирования, в то время как подключение к IoT обеспечивает мониторинг в реальном времени и удаленное управление. Эти возможности способствуют повышению эффективности, сокращению простоев и предиктивному обслуживанию. Кроме того, внедряются цифровые двойники и программное обеспечение для моделирования, чтобы повысить скорость прототипирования и минимизировать производственные ошибки. Эта цифровая трансформация соответствует целям производителей по достижению более высокой производительности и качественной продукции при сокращении эксплуатационных расходов. Внедрение этих технологий создает новые бизнес-модели, включая умные фабрики, и позиционирует 3D вязальные машины как основной компонент инициатив Индустрии 4.0 по всему миру.

Первоначальные затраты, связанные с приобретением современного оборудования, остаются основным сдерживающим фактором на рынке 3D-вязальных машин. Эти машины часто требуют значительных финансовых вложений, что делает их менее доступными для малых и средних предприятий. Помимо первоначальных затрат, текущие расходы на обслуживание и периодические обновления еще больше увеличивают финансовую нагрузку. Эксплуатационная сложность добавляет еще один уровень проблем, поскольку управление этими машинами требует специализированных навыков в программировании и цифровом дизайне. Это создает зависимость от обученных специалистов, которые могут быть дефицитными на развивающихся рынках. Темпы внедрения замедляются для компаний с ограниченным бюджетом или недостаточным техническим опытом, несмотря на очевидные долгосрочные преимущества технологии.

.webp)

| Страна | CAGR |

|---|---|

| Китай | 7,6% |

| Индия | 7,0% |

| Германия | 6,4% |

| Франция | 5,9% |

| Великобритания | 5,3% |

| США | 4,8% |

| Бразилия | 4,2% |

Источник: Анализ FMI, основанный на первичном исследовании и собственной прогностической модели

Прогнозируется, что рынок 3D-вязальных машин будет расти со среднегодовым темпом 5,6% с 2026 по 2036 год, благодаря автоматизированному производству одежды, бесшовному воспроизведению узоров и переходу к текстильным решениям с низким уровнем отходов. Китай, входящий в БРИКС, лидирует с CAGR 7,6%, что поддерживается государственным стимулированием внедрения плоских вязальных машин и массовым развертыванием фабрик. Индия, также входящая в БРИКС, демонстрирует рост с CAGR 7%, благодаря модернизации местных центров по производству трикотажа до программируемых систем.

Германия, ключевая экономика ОЭСР, показывает 6,4%, при этом производители технического текстиля сосредоточены на интеграции мульти-калибровочных систем. Франция демонстрирует 5,9%, уделяя особое внимание компактным "умным" вязальным машинам для дизайнерских и экспортных рынков. Соединенное Королевство, часть ОЭСР, растет на 5,3%, что обусловлено автоматизацией производства высококачественного шерстяного трикотажа и интеграцией цифровой моды.

Отчет включает анализ более 40 стран, пять из которых представлены ниже для справки.

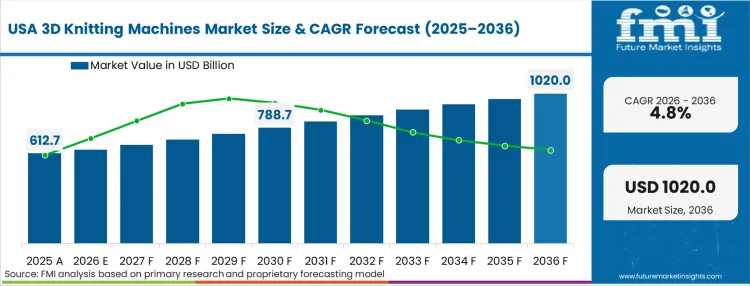

Продажи 3D-вязальных машин в США, по прогнозам, будут расти со среднегодовым темпом 4,8% в период с 2026 по 2036 год. Приоритет отдается производству по требованию для верха обуви, спортивной одежды и технического текстиля. Текстильные центры внедряют многокалиберные машины, интегрированные с ИИ, которые минимизируют постобработку и сокращают итерации выборки. Высокий спрос зафиксирован среди производителей промышленной униформы и стартапов, ориентированных на высокопроизводительную одежду. Конфигурации, поддерживающие быструю смену моделей и программируемое натяжение пряжи, предпочтительны в распределенных производственных средах. Развертывание мелкосерийного производства по индивидуальным заказам также масштабируется в рамках университетских научно-исследовательских программ и совместных лабораторий прототипирования.

Внедрение 3D-вязальных машин в Индии, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) 7,0% до 2036 года. Появляющиеся товарные категории, такие как бесшовные школьные униформы и этнические палантины с цифровым рисунком, стимулируют покупательское поведение. Спрос поступает через модные кластеры в Тамилнаду и Гуджарате, где программируемые плосковязальные машины заменяют ручные ткацкие станки. Машины, ориентированные на средний ценовой диапазон и гибкость настройки, набирают обороты среди региональных OEM-производителей. Поддержка проектирования с минимальными отходами, электронное управление иглами и упрощенные пользовательские интерфейсы влияют на решения о закупках, особенно среди экспортеров, соответствующих спецификациям ЕС.

Спрос на 3D-вязальные машины в Китае, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) 7,6% с 2026 по 2036 год. Инициативы государственных закупок ускоряют внедрение машин в автоматизированных зонах трикотажного производства в восточных провинциях. Политические стимулы поддерживают технологические обновления, которые включают управление стежками на основе ИИ, редактирование паттернов в реальном времени и оптимизацию расхода пряжи. Регулирующие нормы для энергоэффективного производства повысили предпочтение сервоуправляемым плосковязальным машинам, интегрированным с программным обеспечением для симуляции. Производители готовой одежды (OEM) согласовывают закупки с национальными директивами по модернизации текстильной промышленности и мандатами на цифровую инфраструктуру.

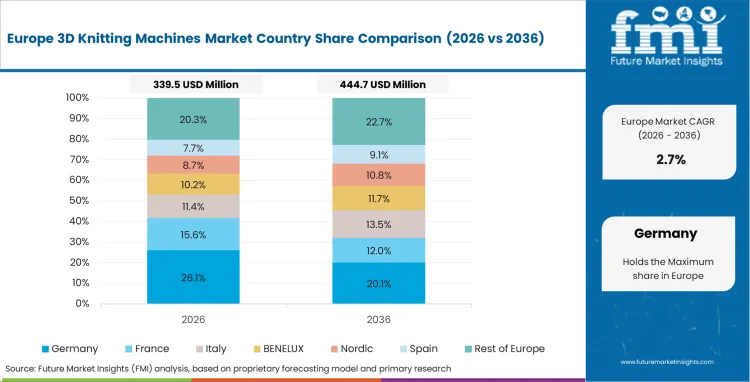

Прогнозируется, что Германия продемонстрирует среднегодовой темп роста (CAGR) на уровне 6,4% на рынке 3D-вязальных машин в течение прогнозируемого периода. Значительные инвестиции направляются на медицинский текстиль, аэрокосмические компоненты и автомобильные интерьеры. Исследовательские кластеры в Баден-Вюртемберге тесно сотрудничают с производителями машин для разработки новаторских методов композитного вязания. Редким событием на этом рынке является внедрение систем цифровых двойников для виртуального тестирования, что сокращает отходы материалов и ускоряет валидацию дизайна. Германия также продвигается в интеграции токопроводящей пряжи для текстиля с поддержкой IoT, с целью создания систем безопасности и решений для медицинского мониторинга.

Спрос на 3D-вязальные машины в Соединенном Королевстве, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 5,3% до 2036 года. Бутиковые дизайн-студии, fashion-tech лаборатории и традиционные шерстяные бренды внедряют модульные плосковязальные машины для поддержки цифровых коллекций и моделей циклического производства. Гибкость дизайна и облачные системы создания узоров влияют на решения по выбору оборудования в креативных кластерах Шотландии и Лондона. Швейные компании, ориентированные на ресурсоэффективные рабочие процессы, выбирают машины, способные работать с несколькими типами тканей, с быстрыми циклами перехода и сниженной зависимостью от оператора. Интеграция с программным обеспечением для 3D-визуального сэмплирования теперь встроена во все коммерческие внедрения.

Рынок 3D-вязальных машин в Японии оценивается в 50,6 млн USD в 2026 году. Рост поддерживается автоматизацией, точным машиностроением и производством высококачественного текстиля. Ключевой спрос исходит от производства бесшовной одежды для повседневной и спортивной одежды, а также от растущего внедрения в технический текстиль для автомобильной и медицинской промышленности. Производители в Японии инвестируют в дизайн-платформы с поддержкой ИИ, энергоэффективное оборудование и инструменты для предиктивного обслуживания, чтобы повысить эффективность и конкурентоспособность. Прогноз рынка остается ориентированным на качество, движимым инновациями и интеграцией с моделями умных фабрик, а не расширением, основанным на объеме.

Спрос в Южной Корее, вероятно, приведет к оценке в 14,2 млн USD в 2026 году. Несмотря на небольшой масштаб роста, Южная Корея является стратегически важным регионом, поскольку страна служит центром для высокопроизводительного текстиля и быстрых модных циклов. Южнокорейские производители конкурируют не объемом, а техническим превосходством. Интеграция генерации паттернов с поддержкой ИИ и обнаружения дефектов в реальном времени меняет производственные процессы, делая 3D-вязание критически важным фактором для бережливого производства. Значительной тенденцией является согласование этих машин с мощным сектором электронной коммерции одежды Южной Кореи, где оперативное производство имеет существенное значение. Партнерства между поставщиками оборудования и брендами спортивной одежды премиум-класса ускоряют технологические обновления. В течение следующего десятилетия расширение рынка, вероятно, будет зависеть от энергоэффективных решений для вязания и внедрения предиктивного обслуживания, направленных на сокращение простоев и снижение эксплуатационных расходов.

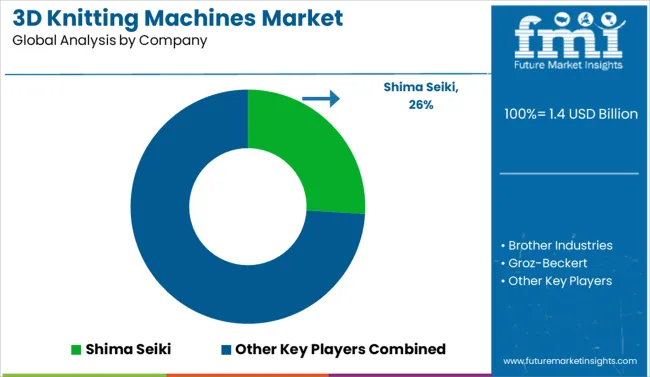

Отрасль 3D вязальных машин характеризуется значительными барьерами для входа, обусловленными в первую очередь запатентованными технологиями автоматизации и интегрированными программными решениями. Shima Seiki выделяется как технологический лидер в автоматизации плоского вязания. Brother Industries и Stoll активно конкурируют с высокоточными цифровыми вязальными системами, предназначенными для бесшовной одежды и технического текстиля. Европейские компании, такие как Groz-Beckert, Karl Mayer и Santoni, сохраняют прочные позиции благодаря передовой технологии игл и круговязальным системам, предназначенным для производства высокоэффективных тканей.

Китайские производители, включая Jiangsu Gomor, Qianglong и Tongtai Intelligent, быстро расширяют свое присутствие благодаря экономически эффективным интеллектуальным вязальным платформам, поддерживаемым возможностями IoT и преимуществами крупномасштабного производства. Конкуренция на рынке все больше сосредоточена вокруг совместимости с автоматизацией, гибкости в работе с пряжей и кастомизации для спортивной одежды и технических тканей. Возникающие угрозы со стороны 3D-печати текстиля и аддитивного производства создают долгосрочные риски замещения. Стратегическая устойчивость зависит от инноваций в области интеграции цифрового дизайна, интеллектуального производства и запатентованных процессов, хотя ценовое давление со стороны китайских игроков продолжает переформировывать ценовые стратегии. Будущий рост, как ожидается, будет опираться на вязание с использованием ИИ, модульные системы и платформенные решения, которые повышают эффективность от проектирования до производства.

| Метрика | Значение |

|---|---|

| Количественные единицы | от 1,48 млрд USD до 2,55 млрд USD, при CAGR 5,60% |

| Определение рынка | 3D вязальные машины — это компьютеризированные плосковязальные и кругловязальные системы, способные производить цельные трехмерные трикотажные структуры (цельные изделия, фасонные панели, бесшовные конструкции) непосредственно на машине без послепроизводственной резки и шитья, используемые в производстве одежды, медицинского текстиля, интерьеров автомобилей, спортивного снаряжения и обуви. |

| Сегментация по материалам | Синтетическое волокно, Хлопок, Шерсть, Эластомеры, Прочее |

| Сегментация по производственной мощности | Крупный масштаб, Малый и средний масштаб |

| Сегментация по применению | Одежда и мода, Медицинский текстиль, Автомобилестроение, Спортивное и туристическое снаряжение, Промышленный текстиль, Обувь, Прочее |

| Охваченные регионы | Северная Америка, Латинская Америка, Европа, Восточная Азия, Южная Азия, Океания, Ближний Восток и Африка |

| Охваченные страны | Китай, Индия, Германия, Франция, Великобритания, США, Бразилия и более 40 стран |

| Профилированные ключевые компании | Shima Seiki, Brother Industries, Groz-Beckert, Jiangsu Gomor Textile Technology Co Ltd, Karl Mayer, Santoni, Steiger, Stoll, Tongxiang Qianglong Machinery Co Ltd, Zhejiang Tongtai Intelligent Technology Co Ltd |

| Прогнозный период | 2026 по 2036 |

| Подход | Гибридное моделирование «снизу вверх» и «сверху вниз», подтвержденное данными первичных исследований и общедоступными отраслевыми данными. |

Эта библиография предоставлена для ознакомления читателей. Полный отчет FMI содержит полный список источников с первичной исследовательской документацией.

Спрос на 3D-вязальные машины на мировом рынке в 2026 году оценивается в 1,48 млрд USD.

Объем рынка 3D-вязальных машин, по прогнозам, достигнет 2,55 млрд USD к 2036 году.

Ожидается, что спрос будет расти со среднегодовым темпом роста 5,60% в период с 2026 по 2036 год.

Синтетическое волокно занимает 42,3% в 2026 году, что отражает его прочные позиции по всем основным каналам.

Крупномасштабное производство составляет 61,7% доли сегмента в 2026 году.

Прогнозируется, что Китай будет расти со среднегодовым темпом роста 7,60% в период с 2026 по 2036 год.

Прогнозируется, что Индия будет расти со среднегодовым темпом роста 7,00% в период с 2026 по 2036 год.

Объем рынка охватывает прямоугольные плосковязальные машины для цельновязаных изделий, бесшовные кругловязальные системы и оборудование для вязания фасонных деталей, обрабатывающее пряжу из синтетического волокна, хлопка, шерсти и эластомеров для применения в производстве одежды, медицине, автомобильной промышленности, спортивных товаров, промышленных изделий и обуви в крупном и малом/среднем масштабах производства.

Наши исследовательские продукты

«Full Research Suite» предоставляет практическую рыночную информацию, глубокий анализ рынков или технологий, чтобы клиенты могли действовать быстрее, снижать риски и открывать возможности для роста.

Рейтинг оценивает и ранжирует ведущих поставщиков, классифицируя их как «устоявшихся лидеров», «ведущих претендентов» или «революционеров и претендентов».

Определяет, где дополнения увеличивают ценность, а заменители снижают ее, прогнозируя чистое воздействие по горизонту.

Мы предоставляем подробную информацию, необходимую для принятия решений: оценку рынка, 5-летние прогнозы, цены, внедрение, использование, доходы и операционные KPI, а также отслеживание конкурентов, регулирование и цепочки создания стоимости в 60 странах мира.

Обнаруживайте изменения до того, как они повлияют на вашу прибыль и убытки. Мы отслеживаем переломные моменты, кривые внедрения, изменения цен и действия экосистемы, чтобы показать, куда движется спрос, почему он меняется и что делать дальше на быстрорастущих рынках и в сфере прорывных технологий.

Анализ поведения пользователей в режиме реального времени. Мы отслеживаем изменение приоритетов, восприятие услуг сегодняшнего дня и следующего поколения, а также опыт поставщиков, а затем оцениваем скорость перехода технологий от этапа испытаний к внедрению, сочетая мнения покупателей, потребителей и каналов с социальными сигналами (#WhySwitch, #UX).

Сотрудничайте с нашей командой аналитиков, чтобы создать индивидуальный отчет, разработанный с учетом приоритетов вашего бизнеса. От анализа рыночных тенденций до оценки конкурентов или создания индивидуальных наборов данных — мы адаптируем аналитическую информацию к вашим потребностям.

Информация о поставщиках

Обнаружение и профилирование

Вместимость и занимаемая площадь

Производительность и риски

Соответствие требованиям и управление

Коммерческая готовность

Кто кого снабжает

Оценочные листы и шорт-листы

Игровые книги и документация

Категория «Интеллект»

Определение и сфера применения

Спрос и варианты использования

Факторы, влияющие на стоимость

Структура рынка

Карта цепочки поставок

Торговля и политика

Нормы эксплуатации

Результаты

Информация о покупателе

Основы учетной записи

Расходы и объем работ

Модель закупок

Требования к поставщикам

Условия и политика

Стратегия входа

Болевые точки и триггеры

Результаты

Анализ цен

Контрольные показатели

Тенденции

Должная стоимость

Индексация

Стоимость с доставкой

Коммерческие условия

Результаты

Анализ бренда

Позиционирование и ценностное предложение

Доля и присутствие

Отзывы клиентов

Выход на рынок

Цифровые технологии и репутация

Соответствие требованиям и доверие

Ключевые показатели эффективности и пробелы

Результаты

Полный набор исследовательских инструментов включает в себя:

Анализ рыночных перспектив и тенденций

Интервью и тематические исследования

Стратегические рекомендации

Анализ профилей и возможностей поставщиков

5-летние прогнозы

8 регионов и более 60 разбиений данных на уровне стран

Разделение данных по сегментам рынка

12 месяцев непрерывного обновления данных

ПОСТАВЛЕНО В ВИДЕ:

PDF EXCEL ONLINE

Полный набор инструментов для исследований

$5000

$7500

$10000

Рынок котлов на биомассе сегментирован по типам сырья (древесная биомасса, сельскохозяйственные отходы, промышленные отходы, городские остатки, прочее), типу продукта (кипящий слой, колосниковая решетка) и регионам. Прогноз на 2026-2036 гг.

Рынок осушающих колес сегментирован по продукту (осушающие колеса из силикагеля, осушающие колеса из молекулярного сита, осушающие колеса из активированного оксида алюминия, гибридные осушающие колеса), применению (фармацевтика, пищевая промышленность, химическая промышленность, электроника, складские помещения, другие применения), технологии (пассивные осушающие колеса, активные осушающие колеса, гибридные системы) и регионам. Прогноз на 2026-2036 гг.

Рынок электроинструментов сегментирован по продуктам, применению, конечному использованию, каналам сбыта, режимам эксплуатации и регионам. Прогноз на 2026-2036 гг.

Рынок тепловых насосов сегментирован по продукту, применению, конечному использованию, каналу сбыта, типу хладагента и региону. Прогноз на 2026–2036 гг.

Рынок систем управления вибрацией башен сегментирован по классификации (активный тип, полуактивный тип, пассивный тип), применению (высотные здания, мосты, другие) и регионам. Прогноз на 2026-2036 гг.

Рынок биноклей и монтажных решений сегментирован по областям применения (оборона, морская отрасль, наземные и геодезические работы, космос), типу увеличения (более 4X, 1X, 2X, 3X, 4X), типу покрытия линз (линзы с однослойным покрытием, линзы с многослойным покрытием) и регионам. Прогноз на 2026–2036 годы.

Рынок 3D-вязальных машин

Спасибо!

Вы получите письмо от нашего менеджера по развитию бизнеса. Пожалуйста, не забудьте проверить папку SPAM/JUNK.

Выберите тип лицензии

| Историческая рыночная стоимость по всем сегментам и конечному использованию | |||

| Прогноз рыночной стоимости по всем сегментам и конечному использованию | |||

| Исторический объем рынка по всем сегментам и конечному использованию | |||

| Прогноз объема рынка по всем сегментам и конечному использованию | |||

| Глобальный среднегодовой темп роста и разбивка годового роста | |||

| Глобальная дополнительная возможность в долларах (абсолютная сумма в долларах) | |||

| Глобальная рыночная стоимость по типу технологии | |||

| Глобальная рыночная стоимость по типу продукта / группе SKU | |||

| Глобальная рыночная стоимость по применению (варианты использования) | |||

| Глобальная рыночная стоимость по типу клиентов (B2B/B2C, МСП/крупные предприятия) | |||

| Глобальная рыночная стоимость по каналам сбыта | |||

| Глобальный средний уровень цен по сегментам | |||

| Анализ глобального ценового диапазона (низкий–средний–высокий) | |||

| Глобальные цены по типу сделки (спот / ФОБ / контракт / оптом) | |||

| Глобальный баланс спроса и предложения | |||

| Глобальная цепочка создания стоимости и маржинальная структура | |||

| Карта глобальной цепочки поставок (узловые пункты, порты, коридоры) | |||

| Обзор мирового импорта-экспорта по кластерам HS | |||

| Матрица глобальных торговых потоков (регион × регион) | |||

| Глобальная установленная база по приложениям / классам активов | |||

| Общая установленная мощность по регионам и типам установок | |||

| Анализ глобальной загрузки производственных мощностей | |||

| Доля мирового рынка компаний по сегментам | |||

| Доля глобального бренда (в сегменте B2C) | |||

| Глобальная конкурентная среда и стратегическое планирование | |||

| Глобальное картирование «кто кого снабжает» | |||

| Глобальный список ключевых покупателей по вертикали | |||

| Глобальный список ключевых поставщиков / конвертеров / OEM-производителей | |||

| Обзор глобальных нормативных требований и стандартов | |||

| Глобальные тенденции в области ESG и устойчивого развития | |||

| Глобальный анализ инноваций и патентных горячих точек | |||

| Глобальное внедрение технологий S-кривая | |||

| Глобальные факторы спроса и сдерживающие факторы по вертикали FMI | |||

| Прогноз глобального сценария (базовый / оптимистичный / пессимистичный) | |||

| Глобальная матрица рисков (поставки, нормативные требования, геополитическая ситуация, валютный курс) | |||

| Глобальный бенчмаркинг по сравнению с соседними рынками / заменителями | |||

| Глобальный перекрестный анализ (продукт/технология × конечное использование × регион) | |||

| Обзор глобальных тенденций по ключевым сегментам и конечным видам использования | |||

| Глобальные долгосрочные мегатенденции, влияющие на рынок (по всем направлениям деятельности FMI) | |||

| Глобальная эволюция технологий и план их замены (какая технология заменит какую и когда) | |||

| Анализ глобального риска замещения (материалы, технологии, бизнес-модели) | |||

| Архетипы глобальной конкурентной стратегии (низкая стоимость, премиум, ниша, платформа, экосистема) | |||

| Глобальный бенчмаркинг регионов (сравнение регионов по размеру, росту, прибыльности, риску) | |||

| Глобальный бенчмаркинг приложений и вариантов использования (где происходит смещение ценности) | |||

| Глобальное определение TAM и граничные условия (что входит в сферу действия, а что выходит за ее пределы) | |||

| Глобальная логика SAM и SOM для компаний (какие части TAM реально доступны) | |||

| Глобальные инновации и возможности в «белых пятнах» | |||

| Обзор глобальных изменений в области регулирования и ESG (прогноз на 3–5 лет) | |||

| Качественная оценка по модели «Пять сил Портера» | |||

| Глобальная качественная оценка PESTEL | |||

| Общее описание портфеля BCG / GE (почему регионы/сегменты находятся в каждой ячейке) | |||

| Описание глобальных сценариев (базовый, оптимистичный, пессимистичный, сценарий с перебоями) | |||

| Глобальные, региональные и страновые комплексные стратегические рекомендации и план действий по их реализации | |||

| Общее описание матрицы Ансоффа (варианты роста рынка и продукта в разных регионах и сегментах) | |||

| Глобальный SWOT-анализ рынка (сильные и слабые стороны, возможности и угрозы) | |||

| Глобальная матрица TOWS (сопоставление внешних возможностей/угроз с внутренними сильными/слабыми сторонами) | |||

| Blue Ocean / отображение кривой ценности конкурирующих предложений по ключевым факторам ценности | |||

| Составление карты задач для конечных пользователей и покупателей (какие задачи решает продукт/решение) | |||

| Модель Кано с представлением функций и атрибутов (обязательные и дополнительные) для приоритетных сегментов | |||

| Тепловая карта рисков и выгод и система приоритезации для портфеля стран |

| Региональная рыночная стоимость по всем сегментам и видам использования | |||

| Региональный рыночный объем по всем сегментам и видам использования | |||

| Региональный CAGR и разложение роста | |||

| Региональный ASP по сегменту и технологии | |||

| Региональное отклонение цен относительно глобального индекса | |||

| Региональный разрыв между спросом и предложением | |||

| Региональный анализ импорта и экспорта | |||

| Региональная конфигурация цепочки создания стоимости | |||

| Региональная доля рынка компаний по сегментам | |||

| Региональная доля брендов (B2C, где применимо) | |||

| Региональная установленная база по приложениям | |||

| Региональная установленная мощность и её использование | |||

| Региональный анализ «кто кому поставляет» | |||

| Региональный список поставщиков уровней 1 и 2 | |||

| Профиль региональных дистрибьюторов и партнёров по каналам | |||

| Региональная нормативно-правовая база | |||

| Региональные ESG / нормы устойчивости | |||

| Тенденции поведения региональных потребителей и конечных пользователей | |||

| Региональная рентабельность и структура маржи | |||

| Региональная конкурентная интенсивность (HHI / CR4) | |||

| Оценка привлекательности регионального рынка | |||

| Оценка конкурентной силы в регионе (для клиента) | |||

| Приоритет регионального портфеля (GE / 9-box) | |||

| Региональные тенденции ПИИ и капитальных затрат | |||

| Региональный поперечный анализ (сегмент × применение × страна) | |||

| Региональный обзор тенденций по ключевым сегментам и видам использования | |||

| Региональный бенчмаркинг: регион против региона | |||

| Персоны поведения региональных клиентов и покупателей | |||

| Региональные модели выхода на рынок и стратегии каналов | |||

| Региональный TAM, SAM, SOM для топ-игроков | |||

| Региональная карта стратегий: атаковать, защищать, избегать |

| Рыночная стоимость страны по всем сегментам и видам использования | |||

| Объем рынка страны по всем сегментам и видам использования | |||

| Годовой темп роста (CAGR) и тренд год-к-году | |||

| Средняя цена (ASP) по сегментам и технологиям | |||

| Ценовой коридор страны / рыночные ориентиры | |||

| Баланс спроса и предложения страны | |||

| Импорт–экспорт страны по кодам HS и партнёрам | |||

| Регуляторная и нормативная среда страны | |||

| Налоговая и тарифная структура страны (по секторам) | |||

| Доля компаний на рынке страны по сегментам | |||

| Доля брендов и представленность на полках (B2C) | |||

| Установленная база страны по приложениям / устройствам | |||

| Установленные мощности и база предприятий страны | |||

| Список покупателей / ключевых клиентов страны | |||

| Карта дистрибьюторов / партнёров страны | |||

| Анализ «кто что у кого покупает» по стране | |||

| PESTEL-снимок страны (макро-среда) | |||

| Риск-оценка страны (макро + сектор) | |||

| Сценарный прогноз страны (3–4 сценария) | |||

| Позиционирование BCG / GE страны vs другие страны | |||

| Руководство по закупкам и источникам в стране | |||

| Воронка возможностей и карта «белых пятен» страны | |||

| Конкурентный мониторинг и недавние шаги компаний в стране | |||

| Кейс-стади страны / истории успеха и провалов | |||

| Кросс-секционный анализ страны (сегмент × канал × тип клиента) | |||

| Наратив трендов и история спрос-предложение страны | |||

| Конкурентный ландшафт страны (кто где играет и как выигрывает) | |||

| Качественная оценка Пяти сил Портера для страны | |||

| Качественная оценка PESTEL страны | |||

| Прогноз нормативных изменений (регуляции, реформы, стимулы) | |||

| TAM, SAM, SOM страны для клиента и ключевых конкурентов |

|

Есть вопросы? |